| https://www.next-finance.net/fr | |

|

Stratégie

|

Hausse structurelle pour les actions ?

Dans un contexte de normalisation progressive de la politique monétaire, les rendements des actions devraient rester positifs, soutenus par les valorisations relatives ainsi qu’une sous-représentation de cette classe d’actifs dans les portefeuilles.

Hausse structurelle pour les actions ?

A l’heure où l’année 2013 aborde son dernier trimestre, elle apparaît pour les investisseurs comme une année de reprise économique continue sur les marchés développés, avec des performances généralement favorables pour les actifs à risque et médiocres, voire négatives pour les valeurs refuges. Le marché de l’emploi étant toujours très atone à l’échelon international, la perspective inflationniste reste modérée et les banques centrales peuvent se permettre de continuer à soutenir les processus d’ajustement structurel et cyclique de leurs économies respectives au moyen de politiques monétaires expansionnistes et par un retour à la normale très lent et graduel. Néanmoins, le moment viendra – même si ce n’est pas pour tout de suite – où une perspective cyclique et financière plus normale signifiera le retour à des niveaux de rendement plus normaux. L’anticipation d’une normalisation des taux d’intérêt, même si en fin de compte elle est saine d’un point de vue économique et financier, risque fort d’handicaper de nombreux actifs pendant un moment et d’inciter les investisseurs à se focaliser sur ceux qui sont capables de franchir ce cap en réalisant, l’un dans l’autre, des performances positives.

Actions : parfaitement armées pour le nouveau cycle commercial et politique

Les actions, c’est certain, ne peuvent rester complètement insensibles aux évolutions des prévisions de rendement. L’histoire montre par exemple que la performance des actions devient plus volatile lorsque les politiques monétaires commencent à se resserrer (traditionnellement, cela se produit lors de la hausse des taux des banques centrales ; cette fois-ci, un abandon des mesures monétaires quantitatives pourrait toutefois conduire aux mêmes résultats). La performance boursière moyenne sur les quelque neuf mois suivant le changement monétaire initial est également moins pentue que durant la période précédant le changement.

Mais il est à noter que les performances restent généralement positives pour les actions, alors qu’elles peuvent devenir négatives pour toute une série d’autres actifs (par exemple les obligations à rendement élevé ou l’or). La résistance des actions, en dépit de l’impact négatif de la hausse des taux d’escompte sur les valorisations (puisque l’actualisation des futurs cash-flows se fait à un taux plus élevé), provient souvent de l’amélioration des perspectives bénéficiaires, coïncidant avec une amélioration des perspectives économiques. De même, lorsqu’une inflation modérée entraîne une correction des rendements, les actions offrent une certaine forme de protection, dans la mesure où les hausses de prix peuvent être partiellement transférées sur le consommateur et où les bénéfices tendent à évoluer en conséquence. Lorsque les taux grimpent en flèche et plus vite que les bénéfices alors seulement les performances des actions déçoivent .

Les investisseurs doivent-ils s’inquiéter des valorisations ?

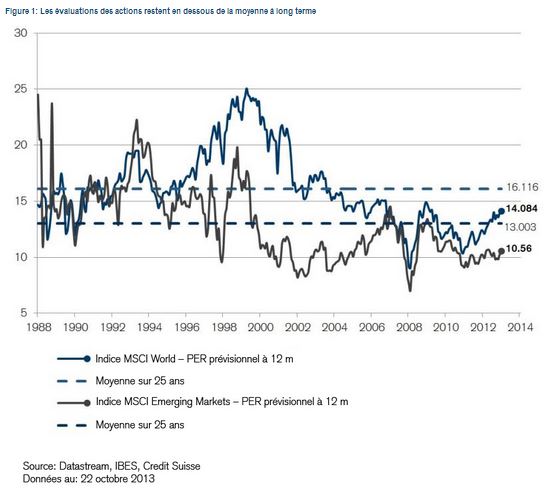

Le problème posé aux investisseurs par les placements en actions, surtout lorsqu’un certain nombre d’indices atteignent des pics historiques, est celui des valorisations. Les actions sont-elles devenues trop chères après quatre années de hausse et une progression de 16% sur les douze derniers mois ?

Il n’y a pas de réponse claire à cette question, car il n’existe pas de paramètre unique de valorisation, mais une série de paramètres aboutissant parfois à des conclusions différentes.

De plus, les valorisations sont très différentes selon les régions. Avec un PER prévisionnel de 13,9, l’indice S&P 500 se situe par exemple dans une fourchette de +/- 1 s.d. par rapport à sa moyenne sur vingt ans. En termes de rapport cours/valeur comptable, ce même indice est conforme à sa moyenne sur les dix dernières années. Sur la base de ces paramètres, la valorisation apparaît donc juste. Le PER de Shiller, un paramètre controversé, mais très suivi et qui lisse les revenus sur une période de dix ans, est en revanche plus tendu à 23,6. Cela étant, en comparant le cours relatif des actions par rapport à l’or, au pétrole ou aux obligations, l’indice S&P 500 reste relativement bas, ce qui est confirmé par la prime de risque sur les actions ou par une simple comparaison entre les rendements des bénéfices et les rendements obligataires. D’autres marchés ont des paramètres de valorisation moins disparates. Les indices actions européens, des marchés émergents et japonais apparaissent par exemple le plus souvent bon marché.

En ce qui concerne les valorisations, nous sommes d’avis que tous les paramètres ont un contenu clairement informatif ; mais, lorsqu’il s’agit d’arbitrer, le cours relatif des actions par rapport à d’autres actifs risque fort de se révéler le plus important, sachant que les actions sont actuellement très sous-représentées dans les portefeuilles des investisseurs.

La pondération des actions dans les fonds de pension américains s’établit par exemple aux alentours de 30%, alors que la moyenne habituelle est de 38%.

A l’heure où l’évolution démographique (augmentation de la classe d’âge des 35–39 ans dans la population) entraînera sans doute la constitution d’une nouvelle épargne retraite, la conjonction des valorisations relatives attrayantes et une sous-représentation place potentiellement les actions en position de force pour le prochain cycle d’investissement.

Comment passe-t-on d’un marché haussier cyclique à un marché haussier structurel ?

Il n’est pas si facile de distinguer un marché haussier cyclique d’un marché haussier structurel. Mais les marchés actions pourraient bien se trouver aujourd’hui à un point d’inflexion où la hausse des deux dernières années, alimentée par les liquidités, laisserait place à une hausse durable. Pour diagnostiquer un marché actions haussier d’un point de vue structurel, on se fonde généralement sur les facteurs suivants :

- Accroissement aisé et important de la masse monétaire

- Sous-représentation substantielle des actions par rapport aux réserves de liquidités dans les portefeuilles des investisseurs ; nouveaux flux favorisés par la démographie

- Faibles valorisations

- Demande accrue de biens et de services

- Désendettement des ménages et des investisseurs

- Puissants moteurs de croissance sous forme de progrès technologique, de nouvelles sources d’énergie et/ou de réformes économiques, entraînant des marges durablement accrues

Trois de ces cinq facteurs (1, 2 et 5) sont indéniablement présents depuis 2009. A l’échelon international, les valorisations (3) sont actuellement justes, voire attrayantes. Les deux facteurs restants (4 et 6) ont encore à déployer pleinement leurs effets.

En ce qui concerne la hausse de la demande, après une période d’assainissement du bilan des ménages, comme il s’en produit typiquement après les corrections du marché immobilier, la consommation tend à rebondir. C’est déjà le cas aux Etats-Unis et cela ne tardera pas à l’être en Europe, une fois que la baisse des coûts unitaires de la main d’œuvre aura permis de créer des emplois et donc de faire baisser le chômage. La véritable hausse de la demande, toutefois, se situe moins au niveau des consommateurs finaux qu’au niveau du business-to-business. Les dépenses d’investissement des entreprises ont tenu le choc et le ratio dépenses d’investissement/liquidités est très faible. Il est donc probable que le vrai boom de la demande sera déclenché par le démarrage du cycle des dépenses d’investissement.

Cela va de pair avec l’accélération du progrès technologique et/ou des réformes économiques – entraînant des changements durables au niveau des marges (améliorations) et stimulant les dépenses d’investissement – et avec les structures incitatives (fiscales). Les réformes économiques, concernant notamment le marché de l’emploi, ont commencé en Europe, mais doivent être poursuivies. Sur certains marchés émergents, des réformes visant à accroître la productivité sont en cours, comme par exemple le "Pacte pour le Mexique" qui intègre le marché de l’emploi et le secteur énergétique. A l’inverse, d’autres marchés (comme l’Inde ou le Brésil) se caractérisent par un vide politique. Dans l’intervalle, aux Etats-Unis, le secteur manufacturier a regagné en compétitivité et l’accès au gaz de schiste constitue un facteur de croissance ; les entreprises semblent cependant avoir été paralysées par les incertitudes relatives à la politique fiscale. Le changement sur ce front, résultant de la réforme budgétaire, pourrait amorcer un puissant rebond des dépenses des entreprises.

Tenir le cap pendant la transition

Par définition, les points d’inflexion sont des phases plus ou moins longues d’atonie ou de désorientation des marchés, marquées par des soubresauts jusqu’à ce que les moteurs à long terme deviennent suffisamment visibles.

La difficulté pour les investisseurs est alors de gérer la volatilité et les revers temporaires. Les stratégies de couverture sont coûteuses. Les positionnements tactiques pour accompagner les fluctuations du marché à court terme sont efficaces, mais recèlent leurs propres difficultés, notamment en termes de calendrier.

Dès lors, en pareille période, la stratégie consistera à identifier d’autres sources d’alpha, notamment par le biais de la sélection des titres – en privilégiant par exemple les produits et stratégies long/short.

Nannette Hechler-Fayd’herbe , Décembre 2013

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |