| https://www.next-finance.net/fr | |

|

Opinion

|

Grèce : du kairos au chaos ?

En annonçant le 26 juin à minuit la tenue d’un référendum sur le programme d’aide de 15,5 Mds € en cours de négociation avec les institutions et l‘Eurogroupe, le Premier ministre grec, Alexis Tsipras, a choisi de porter la situation à un nouveau niveau de tension. L’analyse de Julien-Pierre Nouen, Économiste - Stratégiste chez Lazard Frères Gestion...

Rupture des négociations ?

Sans doute espérait-il obtenir à la fois l’extension d’un mois du programme d’aide actuel, permettant de passer la tenue du referendum et un assouplissement de la position des institutions. La réaction européenne a au contraire été très dure, considérant que la décision d’Alexis Tsipras s’apparentait à une rupture unilatérale des négociations. Cette réaction s’explique sans doute par deux éléments. Le premier est une grande lassitude, pour ne pas dire un grand agacement, face à un couple Tsipras / Varoufakis jugé peu fiable et peu sérieux. Le second est que l’extension d’un mois du programme, présentée par Alexis Tsipras comme une formalité, aurait été en fait très délicate puisque cela aurait de facto forcé les institutions à accorder des prêts à la Grèce pour lui permettre de tenir durant ce mois.

Les conséquences de ces décisions n’ont pas tardé à se manifester avec des files d’attente aux guichets des banques et aux distributeurs. Un milliard d’euros aurait été retiré samedi. Dans ce contexte, l’attitude de la Banque centrale européenne (BCE) était l’élément déterminant du destin à court terme de la Grèce. Celle-ci a choisi de ne pas précipiter une sortie de la zone euro en ne supprimant pas l’accès des banques à l’assistance de liquidité d’urgence (ELA, Emergency Liquidity Assistance), ce qu’elle aurait pu faire dans une situation de rupture complète des négociations. Elle a donc choisi de maintenir l’ELA à son niveau de vendredi dernier (89 Mds €). L’ampleur probable des demandes de retrait rendait nécessaire la mise en place de contrôle des capitaux. Le gouvernement a en effet annoncé que les banques et la bourse grecques seront fermées au moins jusqu’au 6 juillet inclus. Les retraits de liquidités seront limités à 60 €. Ces contrôles des capitaux vont évidemment très fortement perturber l’activité économique alors que le pays était déjà retombé en récession depuis près de six mois.

Le choix du référendum

Le référendum se tiendra donc le dimanche 5 juillet : il sera demandé aux Grecs d’accepter ou non le projet des créanciers. On peut évidemment s’interroger sur la capacité d’organiser un scrutin en si peu de temps. On peut aussi s’interroger sur la nature exacte du programme d’aide tel qu’il sera présenté. La Commission Européenne a publié le projet en son état le 26 juin à 20h00, mais il est clair que dans l’esprit des européens, ce plan ne représente qu’un document de travail et que le programme d’assistance actuel du Fonds européen de stabilité financière (FESF) expire au 30 juin.

Une fois le programme du FESF expiré, le protocole d’accord discuté n’a plus aucune valeur, le gouvernement grec devant renégocier avec ses créanciers un nouveau plan d’aide, qui devra être ratifié par tous les pays de la zone euro. C’est pourquoi Alexis Tsipras a demandé une prolongation temporaire de celui-ci.

Conséquences du référendum

La paralysie de l’économie grecque sur la semaine à venir risque d’avoir un impact sur le référendum : reste à savoir lequel. La faute retombera-telle sur le gouvernement ou sur les créanciers ?

Le gouvernement a pour l’instant appelé à voter « non ». Si la

population fait ce choix, il est difficile de voir ce qui restera pour

empêcher une sortie du pays de la zone euro.

Pour l’instant, les sondages plaident plutôt pour une victoire du

« oui ». Mais ces enquêtes ont été réalisées avant l’annonce du référendum et mentionnaient explicitement le lien entre les mesures à prendre et le maintien au sein de la zone

euro. Le soutien des Grecs au plan d’aide aurait pour conséquence une crise politique dans le pays,

Tsipras et Syriza pouvant difficilement se maintenir au pouvoir après avoir appelé à voter contre. Les

députés modérés de Syriza feront-ils sécession pour constituer un gouvernement d’unité nationale ?

Faudra-t-il attendre de nouvelles élections ? Bref, si le « oui » l’emporte, de nombreuses questions

demeureront. Néanmoins, la porte resterait ouverte à un nouvel accord.

Conséquences d’un « Grexit »

La Grèce va donc certainement faire défaut auprès du Fonds Monétaire International (FMI), ce qui coupera le pays de toute aide supplémentaire de l’institution internationale. Pour autant, ce qui compte pour la situation du pays reste la situation de liquidité du secteur bancaire grec. Si la BCE se retrouvait contrainte par le comportement des Grecs de couper l’ELA, le pays n’aurait plus d’autre choix que de créer sa propre monnaie pour soutenir ses banques. A ce titre, le 20 juillet, date à laquelle la Grèce doit rembourser près de 3,5 Mds € à la BCE, est une date clé. Pour la Grèce, les conséquences d’un « Grexit » seraient très néfastes.

La nouvelle devise serait très difficile à stabiliser, laissant à la banque centrale le choix entre une inflation

très forte avec une devise en chute libre et une très forte hausse des taux qui pèserait sur l’activité. La

banque centrale risquant de perdre son indépendance, le premier scénario serait plus probable. Au delà du choc énorme sur la confiance, une énorme incertitude juridique porterait sur la dénomination des contrats.

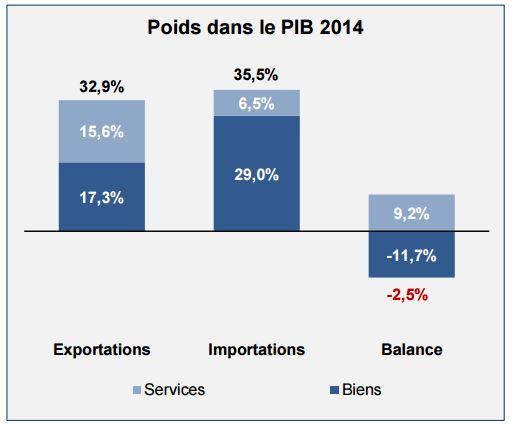

Sur un plan plus macroéconomique, comme le montre le tableau ci-dessous, la balance commerciale grecque reste très déséquilibrée : le pays finance un très gros déficit de la balance des biens par un

excédent important de la balance des services,

c’est-à-dire du tourisme.

Dans un premier temps, le renchérissement des

importations de biens aurait un impact très dur sur

l’économie domestique, avec notamment une

explosion de l’inflation. La capacité de l’offre de

biens et de services touristiques grecs à répondre

aux gains de compétitivité sera déterminante pour

que l’économie rebondisse par la suite. C’est

pourquoi le FMI insiste toujours sur l’importance des

réformes structurelles pour accompagner les

dévaluations.

Au-delà de ces aspects économiques, nul ne peut

prévoir les évolutions politiques dans le pays dans

un tel scénario.

Qu’en est-il de l’impact sur la zone euro ?

Nous pensons qu’il sera finalement assez limité. La demande grecque de biens de la zone euro

chuterait fortement mais rappelons que le PIB grec ne représente que 1,8% du PIB de la zone euro.

L’exposition du secteur bancaire de la zone euro est bien plus limitée que par le passé. Reste l’exposition

directe des Etats de la zone euro qui ont prêté à la Grèce : le cumul des prêts bilatéraux, des prêts via le

FESF et des obligations détenues par la BCE atteint 200 Mds €. Une sortie de la zone euro rendrait le

remboursement peu probable, ce qui représenterait une perte d’environ 2% du PIB de la zone euro. Pour le

FESF, les garanties des gouvernements seraient activées. Reste enfin l’exposition au travers de

l’eurosystème et de la BCE : les balances Target2 se situaient à 100 Mds € fin mai. Mais ce montant ne

représenterait pas celui des pertes totales : une partie des prêts de la BCE se font dans le cadre des

opérations classiques de refinancement car elles sont collatéralisées par des obligations du FESF. De

même, l’ELA est collatéralisée par des obligations grecques avec un haircut important. Si l’on ne peut pas

chiffrer exactement le montant des pertes à venir, faute de scénario sur l’évolution du change et sur le taux

de recouvrement, elles ne devraient pas dépasser les 2,5% du PIB de la zone euro. Depuis la forte

réduction des expositions bancaires au pays, le principal canal de contagion est celui des spreads mais le

mécanisme européen de stabilité est maintenant en place et la BCE a les outils et la légitimité juridique

(depuis le dernier jugement de la CEJ) pour intervenir afin d’éteindre l’incendie.

En résumé

Au début de cette semaine à haut risque, la probabilité de sortie de la

Grèce de la zone euro a fortement augmenté. Si le référendum se

solde par une victoire du « non », le « Grexit » deviendrait une quasicertitude.

En revanche, la victoire du « oui » ne résoudrait pas toutes

les questions.

Les marchés risquent donc de rester très volatils d’autant que la

conviction qu’un accord finirait bien par être trouvé était très

répandue parmi les investisseurs. La probabilité d’une sortie de la zone

euro a clairement augmenté avec la décision de ce week-end.

Pour autant, nous maintenons notre scénario d’un impact au final limité de la crise grecque.

L’amélioration de la conjoncture dans la zone euro se confirme, et les PMI flash du mois de juin confirment

que le problème grec semble avoir peu d’impact sur l’activité des entreprises.

Julien-Pierre Nouen , Juillet 2015

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |