| https://www.next-finance.net/fr | |

|

Stratégie

|

Gestion diversifiée : "En avril, ne te découvre pas d’un fil"

Dans l’environnement de taux durablement bas encore récemment conforté par la BCE et la Fed, la thématique de la recherche de rendement est encore et toujours d’actualité. Les investisseurs sont contraints de se tourner vers des classes d’actifs plus risquées pour espérer générer de la performance, ce qui place la gestion du risque au coeur de leurs préoccupations.

Dans l’environnement de taux durablement bas encore récemment conforté par la BCE et la Fed, la thématique de la recherche de rendement est encore et toujours d’actualité. Les investisseurs sont contraints de se tourner vers des classes d’actifs plus risquées pour espérer générer de la performance, ce qui place la gestion du risque au coeur de leurs préoccupations. Cette problématique de gestion du risque, soutenue par des règlementations prudentielles de plus en plus contraignantes depuis quelques années (Solvabilité 2, IFRS 9), est aujourd’hui encore renforcée par la montée des incertitudes de marché, et notamment la prédominance du risque politique en Europe. Dans ce contexte, les solutions actions défensives, à l’image de CPR Euroland Premium, permettent de profiter du potentiel de performance des actions sur le long-terme, avec un niveau de risque et des coûts règlementaires inférieurs.

Le contexte actuel est-il vraiment favorable aux stratégies d’actions protégées ?

Après la chute des marchés fin 2018, les investisseurs sont restés en ce début d’année à l’écart ou tout du moins sous-pondérés sur les marchés actions et particulièrement sur la zone euro. Les incertitudes macroéconomiques avec un ralentissement de la croissance mondiale, les tensions géopolitiques et les négociations interminables sur le Brexit les ont poussés en ce sens. Or, le revirement des banques centrales, aux États-Unis comme en Europe, a provoqué une forte hausse des marchés actions. Dans ce contexte, avec un DJ stoxx600 qui a progressé de +12,3 %, il est donc très difficile de réinvestir sur les marchés actions et ce, d’autant plus que les marchés taux et actions envoient des signaux contradictoires... Tout le monde semble attendre un retour avant de se repositionner. Pourquoi dans ce cas-là attendre et ne pas investir dans les actions protégées qui permettraient d’amortir la baisse en cas de ralentissement avéré ?

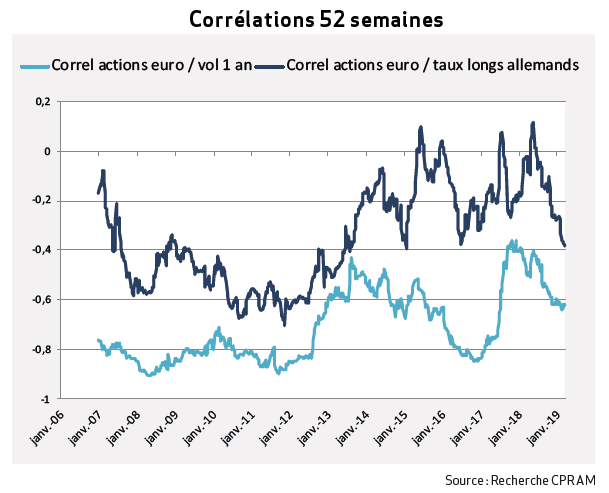

Le timing est d’autant plus intéressant que les niveaux de volatilité implicite des options 1 an ne sont pas surévalués. Elles ont certes rebondi depuis la mi-février où elles avaient atteint des points bas historiques mais restent à des niveaux corrects (autour de 15 % sur la volatilité 1 an prix d’exercice 90 %). De plus, la baisse de liquidité constatée depuis le début de l’année peut être un facteur d’augmentation de la volatilité, avec des mouvements qui pourront être plus violents dans un sens comme dans l’autre. De plus, alors que les classes d’actifs classiques montrent leurs limites en termes de diversification, les stratégies d’actions protégées via options bénéficient d’une exposition inhérente à la volatilité implicite long-terme, ce qui réduit leur corrélation avec les investissements actions classiques.

Pouvez-vous nous rappeler comment est construite votre stratégie CPR Euroland Premium ? A-t-elle fait l’objet d’évolutions récentes ?

Pouvez-vous nous rappeler comment est construite votre stratégie CPR Euroland Premium ? A-t-elle fait l’objet d’évolutions récentes ?

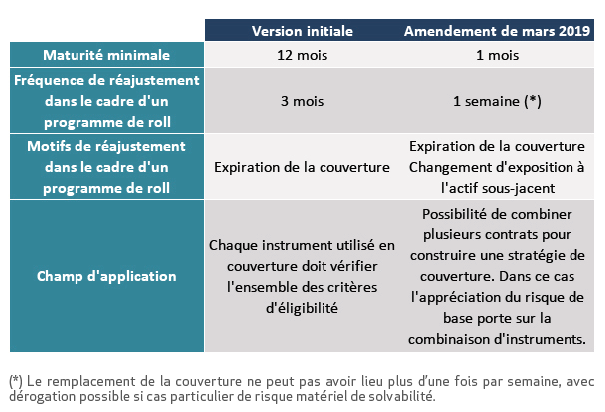

Notre stratégie CPR Euroland Premium se base sur un investissement en actions, géré par l’équipe de gestion quantitative actions, et sur une couverture des risques extrêmes via options, pilotée dynamiquement par l’équipe de gestion diversifiée. La couverture est présente de manière permanente en portefeuille. Son calibrage dépend des conditions de marché pour optimiser la participation à la performance, la réactivité en cas de choc sur les marchés, la réduction des risques, le coût de la couverture et la réduction du capital règlementaire pour les assureurs soumis à Solvabilité 2. En fonction des conditions de marché, des stratégies de vente d’options sont également mises en place pour réduire le coût de la couverture. Des études récentes, menées conjointement par la Recherche et la gestion diversifiée, nous ont permis d’enrichir notre palette de stratégies. En fonction de ses anticipations de marché, mais aussi du niveau de volatilité implicite, la gestion pourra mettre en place différentes combinaisons de stratégies de couvertures optionnelles (put ou put spread) basées sur des niveaux de strikes différents, des maturités différentes, pour une couverture totale ou partielle du nominal, etc. A noter que, aussi bien pour les stratégies de couverture que pour les stratégies de financement, nous attachons une grande importance à la réduction du risque de timing en diversifiant les points d’entrée et les maturités des stratégies. Nous restons également vigilants face aux récentes évolutions règlementaires pour combiner au mieux couverture financière et éligibilité sous Solvabilité 2. L’amendement du règlement délégué publié début mars par la Commission Européenne assouplit notamment la partie « techniques d’atténuation du risque » en réduisant la maturité des couvertures, comme détaillé dans le tableau ci-dessous.

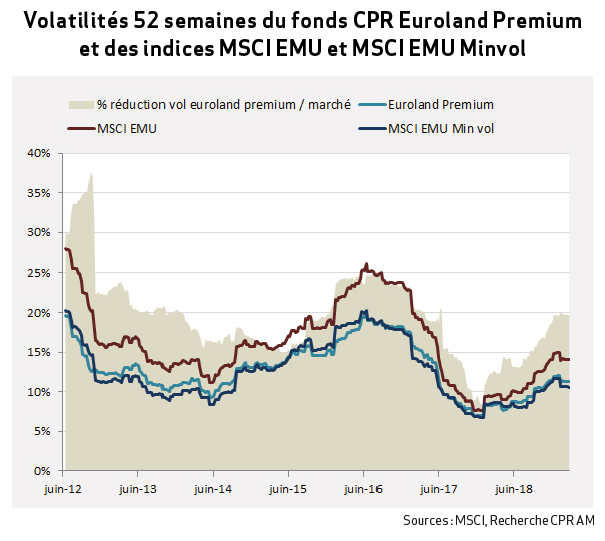

En conclusion, la volatilité des marchés actions n’est pas très élevée à l’heure actuelle mais pourrait augmenter à moyen terme : investir dans un fonds à volatilité réduite prend alors tout son sens. Grâce à la protection apportée par les stratégies optionnelles, notre solution CPR Euroland Premium offre une participation à la performance du marché actions zone euro sur le long-terme, couplée à une réduction de volatilité comparable avec celle des fonds de type « min-vol », soit une réduction moyenne de 20 % par rapport au marché.

En conclusion, la volatilité des marchés actions n’est pas très élevée à l’heure actuelle mais pourrait augmenter à moyen terme : investir dans un fonds à volatilité réduite prend alors tout son sens. Grâce à la protection apportée par les stratégies optionnelles, notre solution CPR Euroland Premium offre une participation à la performance du marché actions zone euro sur le long-terme, couplée à une réduction de volatilité comparable avec celle des fonds de type « min-vol », soit une réduction moyenne de 20 % par rapport au marché.

Cette stratégie peut aisément être mise en place « en overlay » et calibrée sur-mesure en fonction de la poche actions et surtout des contraintes et objectifs spécifiques à chaque investisseur.

Cette stratégie peut aisément être mise en place « en overlay » et calibrée sur-mesure en fonction de la poche actions et surtout des contraintes et objectifs spécifiques à chaque investisseur.

Esther Dreyfuss , Noémie Hadjadj-Gomes , Avril 2019

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |