| https://www.next-finance.net/fr | |

|

Stratégie

|

Fed : entre deux maux, la Fed a choisi le moindre

Poursuivre la politique monétaire actuelle, qui consiste à doper les obligations souveraines et, ce faisant, provoquer une multitude de « mispricings » serait très dangereux à long terme. Cela pourrait aussi, bien sûr, stimuler l’inflation.

Sortir de cette politique ultra-accommodante provoquerait sans doute à court terme de fortes corrections, très douloureuses, dans de nombreux marchés d’actifs. Les « ballons d’essais » envoyés à plusieurs reprises par la Fed depuis quelques semaines, et de nouveau jeudi dernier à l’issue du FOMC (Ben Bernanke a encore une fois laissé entendre que le « quantitative easing » pourrait être réduit dès les prochains mois et disparaître complètement au milieu de l’année prochaine, quand le taux de chômage sera revenu à 7 %), ont eu un effet assez violent sur les TNotes et les actifs indirectement dopés par cette politique.

La politique monétaire actuelle de la Fed repose sur deux piliers : les achats d’actifs (Tnotes et MBS) et les taux d’intérêt extraordinairement bas.

Un des objectifs explicites de cette stratégie était de pousser les prix d’actifs vers le haut. De ce point de vue, elle a clairement été un succès, puisque même le prix des maisons croît, en glissement annuel, sur un rythme à deux chiffres (ce qui n’empêche toutefois pas de nombreux ménages d’être encore « underwater »).

Cette stratégie a poussé le prix de nombreux autres actifs à la hausse, tant aux Etats-Unis que dans le reste du monde (les obligations privées, les obligations souveraines de nombreux autres pays, les actifs des marchés émergents, etc…).

On pourrait bien sûr imaginer que la Fed la poursuive, puisque pour l’instant on n’en perçoit que les bons côtés (la richesse des ménages augmente, et le risque inflationniste semble pour l’instant n’être qu’une vue de l’esprit, puisque depuis septembre 2011 l’inflation a perdu 3 points de pourcentage, et n’est plus que légèrement supérieure à 1 %. Dans les marchés, les points morts d’inflation des TIPS – en particulier ceux de maturités courtes – sont à des niveaux extrêmement faibles). Mais ces injections de liquidité s’apparentent à tout point de vue à des injections de drogue : il y a accoutumance et risque de crise. Accoutumance, dans la mesure où les politiques de bilan des banques centrales font désormais partie du paysage financier « normal ». Un nombre toujours croissant d’investisseurs considéraient comme un postulat que la Fed procède à des achats « outright » d’actifs. Risque de crise, parce que les arbres ne montent pas jusqu’au ciel. L’autre risque serait évidemment que la Fed perde sa crédibilité anti-inflationniste, ce qui rendrait le QE contre-productif, en provoquant une volatilité très forte des rendements obligataires via la prime inflation.

Inversement, les risques, à court terme, associés au sevrage, sont très significatifs. Depuis que la Fed communique sur la possibilité d’un abandon prochain du QE, le rendement des Tnotes a très fortement augmenté, entraînant avec lui les taux hypothécaires (et accessoirement les rendements des obligations souveraines d’autres pays). Depuis début mai, le rendement du TNote 10 ans est passé de 1.60 % à 2.47 %, un plus haut depuis août 2011. Les taux hypothécaires à 30 ans dépassent maintenant 4 %, ce qui peut potentiellement ralentir la demande de crédit dans le secteur immobilier.

La tendance à la hausse des actions (S&P 500) est cassée depuis la deuxième quinzaine de juin, alors qu’en termes de valorisation les actions US demeurent attractives, et que les chiffres ont confirmé jusque-là le renforcement progressif de la conjoncture. Dans ses dernières projections publiées hier, la Fed s’est d’ailleurs montrée plus optimiste qu’en mars pour les deux prochaines années pour la croissance du PIB (entre 3 et 3.5 % en 2014 et 2.9 % et 3.6 % en 2015) et pour le taux de chômage, qui devrait être inférieur à 6.5 % en 2015 (avec une inflation qui demeurerait contenue). Cela n’a donc pas empêché le S&P500 d’accuser le coup.

Autre impact possible de la fin du QE : la hausse du dollar (on sort de la logique risk on- risk off et on privilégie les déterminants fondamentaux). Les commentaires de Ben Bernanke de hier ont provoqué une forte hausse du billet vert contre toutes les grandes devises. Or une hausse du dollar durcit de facto les conditions monétaires.

Enfin, comme nous l’évoquions plus haut, le QE n’a pas seulement dopé les actifs américains, mais de nombreux autres actifs dans le monde, comme les actions des pays émergents. C’est donc tout à fait logiquement que ces dernières baissent fortement depuis que la fin du QE de la Fed est évoquée.

Ainsi, ne rien faire n’est pas une option. Sortir trop vite serait très dangereux. Le chemin que la Fed semble tracer, c’est celui d’une réduction progressive du QE à partir de l’automne, jusqu’au milieu de l’année prochaine, puis une hausse des taux début 2015. Dans cette hypothèse, l’obligataire américaine continuera de s’ajuster à la baisse, avec vraisemblablement, au moins dans un premier temps, une poursuite de la pentification de la courbe des taux, même si le spread 2a-10a a dépassé 210pb aujourd’hui, son plus haut niveau depuis août 2011. Et le dollar devrait s’apprécier davantage. Toute la question sera de savoir comment l’économie américaine et l’économie mondiale résisteront à ce changement de régime monétaire.

René Defossez , Juin 2013

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

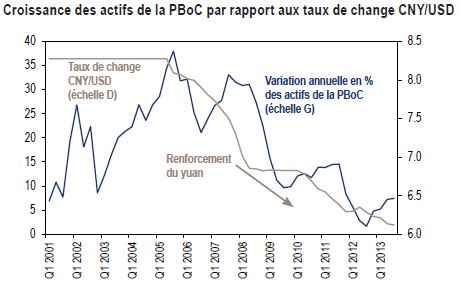

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |