| https://www.next-finance.net/fr | |

|

Stratégie

|

Face à la volatilité des marchés, nous privilégions les titres de qualité

La semaine dernière, la panique a saisi des marchés financiers confrontés à deux chocs exogènes majeurs : la propagation de l’épidémie de Covid-19 et la chute des cours du pétrole. Les chocs exogènes subis par l’économie mondiale sont rares. En connaître deux presque simultanément est sans précédent.

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Dans un premier temps, les investisseurs ont estimé que les effets de l’épidémie sur les bénéfices des entreprises seraient temporaires. Le 12 mars, plusieurs éléments les ont amenés à réviser leur jugement, ce qui s’est traduit par une véritable ruée vers la liquidité.

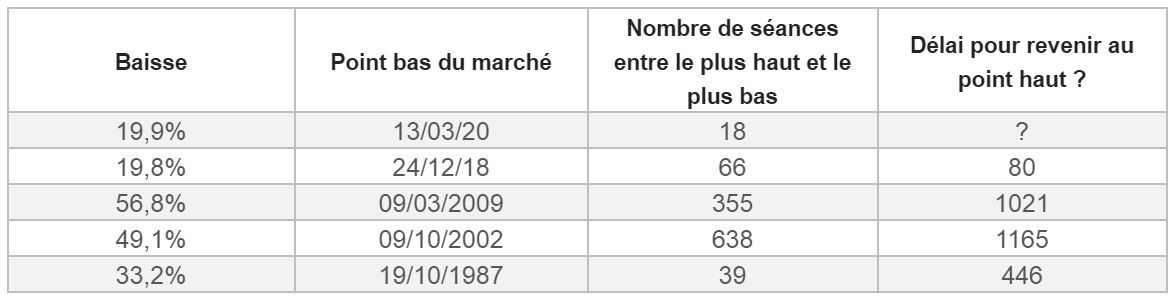

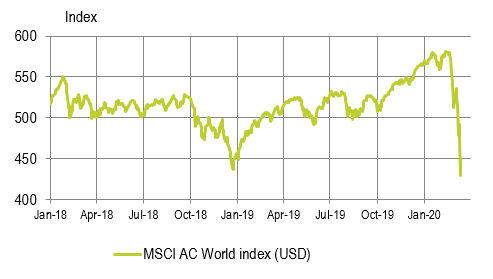

La volatilité des actions s’est envolée. Le 13 mars, l’indice S&P 500 a gagné 9,3 % après avoir reculé de 9,5 % la veille. Ces mouvements (clôtures quotidiennes) sont les plus importants depuis le lundi noir de 1987 (-20,5 % le 19 octobre). La rapidité et l’ampleur de la correction des marchés actions la semaine dernière sont inédites. Au 13 mars, par rapport à son point haut du 19 février, l’indice S&P 500 a perdu 19,9 %. Les primes de risque sur le marché du crédit se sont envolées : les spreads de taux sont passés de leurs bas de cycle à des niveaux proches de ceux observés lors des récessions. Répétons-le, de tels mouvements sont exceptionnels (cf. tableau ci-dessous).

Tableau : les reculs de 20 % ou plus (« marchés baissiers ») du S&P 500 depuis 1987

Source : BNP Paribas Asset Management, au 13/03/2020

Graphique : Violent recul des actions mondiales Variations de l’indice MSCI AC World en dollars entre le 01/01/2018 et le 13/03/2020

Que nous apprennent les récents mouvements des marchés financiers ?

- Les valorisations des marchés financiers traduisent une dislocation face à la perspective de l’arrêt brutal de l’économie mondiale couplée à la baisse des prix du pétrole

- Les marchés ont pris brusquement en compte le pire des scénarios : récession mondiale, blocage des métropoles, contraction massive du crédit.

- A un moment donné, des investisseurs en nombre suffisant vont estimer que la correction des marchés a été trop forte, qu’il est excessif d’intégrer tous ces risques extrêmes et ils se positionneront contre cette tendance baissière.

- A l’heure où nous rédigeons ce texte, dans la matinée du 16 mars, il semble évident que l’épidémie de Covid-19 va frapper les Etats-Unis et conduire, là-bas aussi, à l’arrêt presque total de l’activité des entreprises et des ménages. De ce point de vue, la situation actuelle peut difficilement être comparée à la Grande crise financière de 2008-2009 (qui a touché en priorité le système financier et le marché immobilier) ou au premier choc pétrolier de 1973. L’activité économique va connaître une importante contraction dont l’ampleur et la durée dépendront des conditions et du moment du pic de l’épidémie. La reprise ultérieure sera intimement liée au retour de la confiance des consommateurs et des chefs d’entreprise. Nous sommes convaincus que les pouvoirs publics vont décider de nouvelles mesures pour protéger le tissu économique.

- Le 15 mars, la Réserve fédérale américaine (Fed) a présenté un plan de soutien exceptionnel, comprenant une baisse de 100 pb de l’objectif des fonds fédéraux (ramené dans la fourchette 0,00 % – 0,25 % qui a prévalu de décembre 2008 à décembre 2015). La Fed reprend également ses opérations d’achats de titres à hauteur de 700 milliards de dollars. Ces achats auront pour effet d’amener la taille du bilan de la Fed à 5 000 milliards, c’est-à-dire au-dessus des 4 500 milliards atteints à la fin du précédent programme de QE (Quantitative Easing ou assouplissement quantitatif).

- Les banques centrales sont bien conscientes que les politiques monétaires accommodantes ne sont pas le traitement de première intention de l’épidémie. La solution passe par des mesures sanitaires, bien sûr, mais aussi par la politique budgétaire. Les banques centrales savent aussi que, face à une telle urgence, elles doivent prouver leur capacité à tout mettre en œuvre pour réduire les risques qui pèsent sur le système financer et éviter qu’une crise de liquidité n’entraîne une crise financière qui aggraverait à son tour la récession.

Stratégie mise en œuvre dans nos fonds actions

L’impact de l’épidémie de Covid-19 sur l’économie mondiale constitue un choc d’offre et de demande sur l’économie mondiale. Ce type de situation, de nature à provoquer une récession au niveau mondial, est très complexe pour les pouvoirs publics qui ne disposent de solutions clés en mains.

Les marchés financiers sont réputés pour anticiper les tendances économiques. Généralement, les meilleures opportunités d’achats se présentent lorsque les investisseurs découragés semblent avoir abandonné tout espoir. Nous sommes conscients que les actions reculent avant les récessions et atteignent leur point bas avant que toutes les conséquences sur l’activité économique et sur l’emploi ne soient visibles.

La rapidité sans précédent de la chute des actions et les scénarios extrêmes qui sont à présent reflétés dans les cours devraient offrir des opportunités dans les prochains jours. Notre stratégie consiste à augmenter notre détention de titres de qualité avec d’importants flux de trésorerie disponible et peu de dettes. Nous estimons que des opportunités permettront d’acquérir des titres de qualité à des valorisations attractives. Nos équipes mettent tout en œuvre pour identifier de tels titres en tenant compte de l’environnement actuel. Nos centres d’investissement partout dans le monde s’assurent de gérer les portefeuilles de nos clients et d’évaluer la situation sur les marchés.

Avant la crise actuelle, nos portefeuilles présentaient un net biais vers le style croissance et qualité au détriment des valeurs décotées (style Value). Nous cherchions à investir dans des sociétés présentant des bilans solides. Cette stratégie s’est révélée judicieuse jusqu’à présent. Elle devrait le rester et assurer des performances relatives attractives pour nos portefeuilles.

Article aussi disponible en :

English ![]() |

français

|

français ![]()

P.-S.

Source : BNP Paribas Asset Management, 16/03/2020

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |