| https://www.next-finance.net/fr | |

|

Stratégie

|

Évolution des perspectives obligataires suite au revirement des banques centrales

Les déclarations sans ambiguïté du président de la Banque centrale européenne (BCE), Mario Draghi, la semaine dernière, ont été l’amorce d’un virage accommodant dans la politique des grandes banques centrales : jusqu’ici attentistes, elles inclinent maintenant à donner une nouvelle impulsion à l’économie.

Nous estimons donc que la BCE et la Réserve fédérale américaine (Fed) vont bientôt prendre des mesures d’assouplissement monétaire. Cependant, si les attentes du marché concernant les actions de la BCE dans ce cadre nous semblent raisonnables, celles vis-à-vis de la Fed nous paraissent exagérées. Les emprunts d’État demeurent selon nous un élément essentiel de stabilisation au sein des portefeuilles stratégiques face à la montée de l’incertitude macroéconomique ; nous nous montrons toutefois prudents pour la période à venir envers les bons du Trésor américain à long terme.

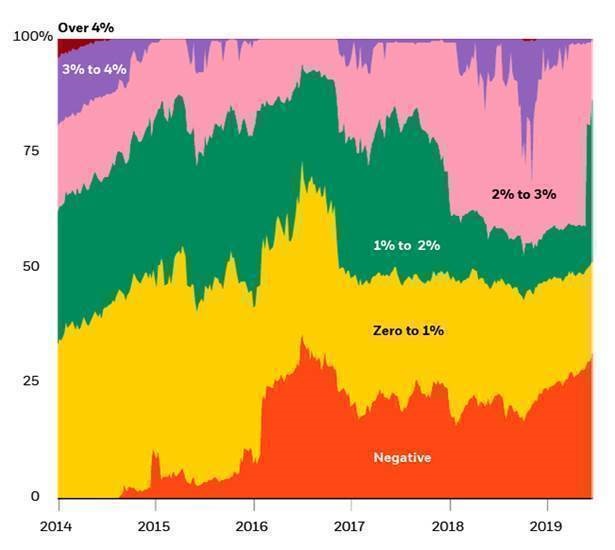

Distribution du rendement des obligations d’État des marchés développés, de 2014 à 2019

- Sources : BlackRock Investment Institute, et données de JP Morgan et Refinitiv Datastream, juin 2019.Notes : la zone graphique montre la part des obligations à leur valeur de marché au sein du JP Morgan Global Developed Bond Index avec les rendements dans chaque catégorie.

Les grandes banques centrales se montrent de plus en plus accommodantes afin de remédier au manque d’inflation et prolonger l’expansion économique. M. Draghi a déclaré que des réductions de taux ainsi que d’autres mesures étaient envisagées pour soutenir la zone euro, à moins que la croissance et l’inflation ne se reprennent à brève échéance. Les prix des actifs ont immédiatement reflété ces déclarations favorables à une posture accommodante. Le rendement des Bunds allemands, qui fait référence, a ainsi chuté à un niveau record de -0,75 %. La perspective d’une BCE allant plus loin dans les taux négatifs et / ou relançant une politique d’assouplissement quantitatif a accru la proportion des emprunts d’États des marchés développés à rendement négatif, qui a retrouvé ses sommets de 2016 (voir le coin inférieur droit du graphique ci-dessus). Les attentes nourries par le marché d’un assouplissement qu’opéreraient plus tard dans l’année les autres banques centrales, notamment celle du Japon, ont également concouru à cette évolution. La Fed a maintenu ses taux inchangés mais a indiqué qu’elle surveillait de près la situation afin de prendre d’autres mesures de relance si elles étaient justifiées. Le FOMC a supprimé le mot « patient » de sa déclaration de politique et huit de ses participants ont indiqué qu’une baisse des taux serait bienvenue cette année.

Assouplissement

Ce tournant accommodant confirme notre point de vue selon lequel l’expansion mondiale devrait se poursuivre, mais dans le cadre d’une croissance modérée. Les risques d’une récession et d’une surchauffe au cours des deux prochaines années nous paraissent maintenant réduits. Pourtant, nous observons un accroissement des tensions commerciales et géopolitiques qui génère un risque baissier pour les prévisions de croissance ; et nous réfléchissons aux conséquences potentielles à plus long terme d’un renversement de la tendance actuelle à la mondialisation, telles qu’une hausse de l’inflation.

La Fed et les autres banques centrales envisagent maintenant d’adopter des stratégies dites de rattrapage, telles que le ciblage d’une inflation moyenne, afin de faire face à une inflation qui n’atteint pas leurs objectifs - un sujet que nous avons détaillé dans nos récentes Perspectives macro et de marché. Cependant, ce changement ne se manifeste pas de manière uniforme. Dans l’allocution qu’il a récemment prononcée, Mario Draghi a paru souligner la volonté de la BCE de concrétiser à court terme de telles stratégies. Et la BCE a en effet agi plus que la Fed par rapport à ce qu’avait anticipé le marché en début de semaine ; nous prévoyons que cette tendance persistera. Les attentes du marché en matière d’assouplissement de la politique de la Fed nous paraissent excessives. Les dernières données économiques américaines, en dehors de celles du secteur manufacturier, sont conformes aux attentes. Nous pensons que la Fed réduira vraisemblablement ses taux en juillet afin d’offrir une protection contre l’intensification des conflits commerciaux, mais qu’elle n’effectuera pas d’ici fin 2020 les quatre baisses de taux d’un quart de point attendues par les marchés. A contrario, l’Europe est depuis longtemps confrontée à des défis structurels dans sa tentative de ramener l’inflation à la cible. Le discours de Mario Draghi devrait ouvrir la voie à un nouvel assouplissement de la politique de la BCE, ce qui confirmerait les attentes du marché pour la durée restante de son mandat de président de la banque centrale.

Dans ce contexte, nous demeurons positifs sur les actifs risqués, tout en admettant que les rendements pourraient encore chuter. Nous restons convaincus que les emprunts d’État sont essentiels pour assurer la résistance des portefeuilles à long terme.

Cependant, les investisseurs ne perçoivent plus selon nous une rémunération suffisante face au risque de duration des bons du Trésor américain, étant donné que le marché semble nourrir des attentes exagérées quant à l’assouplissement à venir de la Fed. C’est la raison pour laquelle nous affichons une prudence de plus en plus grande vis-à-vis des emprunts d’État américains à long terme, d’un point de vue tactique. L’Europe nous apparaît sous un autre angle : le niveau d’assouplissement anticipé par les marchés nous semble raisonnable. Nous y voyons une opportunité pour les investisseurs en USD d’accroître leur exposition aux emprunts d’État européens. Les rendements, une fois couverts en USD, paraissent beaucoup plus intéressants, grâce à un différentiel de taux d’intérêt significatif entre l’USD et l’EUR. Les taux négatifs représentent une difficulté pour les investisseurs de la zone euro mais la pente relativement marquée de la courbe de rendement est un plus.

À la lumière de ces évolutions, nous sommes en train de revoir nos positions sur l’allocation tactique d’actifs et publierons une mise à jour complète dans nos Perspectives pour le 2ème semestre.

Jean Boivin , Juin 2019

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |