| https://www.next-finance.net/fr | |

|

Opinion

|

Etats-Unis : lorsque la FED prévoit une récession sans le dire

Comme tous les trimestres depuis fin 2007, la réunion du FOMC, le comité de politique monétaire de la Réserve Fédérale, s’est accompagnée de la publication d’un résumé des projections économiques. Les différents membres du FOMC y expriment leurs prévisions pour différentes variables économiques comme la croissance du PIB, le taux de chômage ou l’inflation...

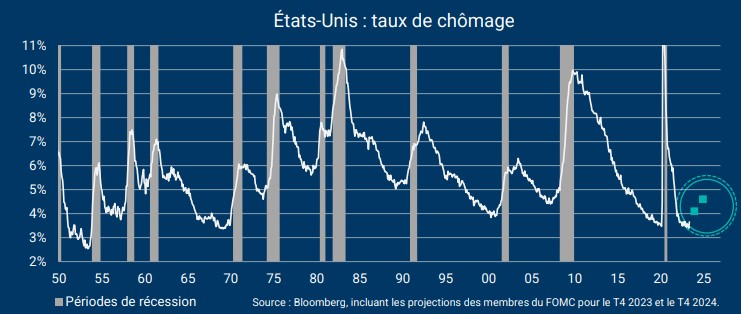

Comme tous les trimestres depuis fin 2007, la réunion du FOMC, le comité de politique monétaire de la Réserve Fédérale, s’est accompagnée de la publication d’un résumé des projections économiques. Les différents membres du FOMC y expriment leurs prévisions pour différentes variables économiques comme la croissance du PIB, le taux de chômage ou l’inflation. Couplées au graphique des "dots" correspondant aux prévisions des taux Fed Funds, ces données sont censées permettre aux investisseurs de mieux comprendre la "fonction de réaction" de la Fed.

Les dernières prévisions voient le PIB du T4 2023 en hausse de 1,0% par rapport au T4 2022, et le T4 2024 en hausse de 1,1% par rapport au T4 2023. Mais les prévisions de taux de chômage voient celui-ci atteindre 4,1% fin 2023 et 4,5% fin 2024, alors qu’il a oscillé entre 3,4% et 3,6% de novembre à avril, avant de monter à 3,7% en mai.

Notre analyse

Une loi popularisée sous le nom de « règle de Sahm », du nom de l’économiste qui l’a mise en évidence, considère que lorsque la moyenne sur trois mois du taux de chômage a progressé de plus de 0,5 point par rapport au point bas des douze derniers mois, l’économie américaine est en récession. Cette moyenne ayant atteint 3,5% sur les derniers mois, un taux de chômage à 4,1% au quatrième trimestre 2023 correspondrait donc à une récession. En réalité, il serait politiquement très compliqué pour la Réserve Fédérale de présenter des prévisions de PIB correspondant à une récession tout en maintenant une politique restrictive. Les estimations de PIB des banques centrales sont plus souvent faites en réaction qu’en anticipation. En 2007-2008, alors que la Fed avait déjà assoupli sa politique monétaire depuis l’été 2007, il a fallu attendre l’automne 2008 pour que les prévisions de PIB soient conformes à une récession.

Dès lors, le paradoxe d’une banque centrale qui projette de nouvelles hausses de taux mais s’abstient s’éclaircit un peu. La Fed doit probablement considérer que la hausse passée des taux va faire basculer l’économie en récession, mais elle veut maintenir la pression et éviter que les marchés n’assouplissent trop les conditions financières. La communication des banques centrales est un art bien subtil...

Julien-Pierre Nouen , Juin 2023

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |