| https://www.next-finance.net/fr | |

|

Opinion

|

Encore une fois les marchés vont trop vite en ce début d’année...

Alors que les taux souverains avaient suivi les conseils de Madame Lagarde sur le mois de décembre, il semblerait que les investisseurs aient décidé de ne plus lui faire confiance en ce début d’année et on a pu observer sur cette première quinzaine des resserrements impressionnants : le taux allemand 10 ans évoluant de 2,6 à 2.10%, le taux italien passant lui de 4,7 à 3.9%.

Alors que les taux souverains avaient suivi les conseils de Madame Lagarde sur le mois de décembre, il semblerait que les investisseurs aient décidé de ne plus lui faire confiance en ce début d’année et on a pu observer sur cette première quinzaine des resserrements impressionnants : le taux allemand 10 ans évoluant de 2,6 à 2.10%, le taux italien passant lui de 4,7 à 3.9%.

Si les taux, comme les arbres, ne peuvent, il est vrai, pas grimper indéfiniment après leur forte ascension de 2022, nous n’en restons pas moins surpris par ce mouvement que nous considérerons comme erratique et peu durable. Nous vous livrerons dans cet hebdo quelques notes à ce sujet.

Beaucoup d’investisseurs internationaux, voire européens, relient systématiquement les taux européens aux taux américains, ce qui se vérifie, en général à très court terme, cet horizon, de temps étant essentiellement drivé par les flux de marché. Ce couplage des taux et plus généralement des marchés financiers se vérifie beaucoup moins à moyen long terme, comme a pu le montrer la décennie passée ce dont témoigne le graphique ci-dessous

Evolution du S&P 500, Stoxx 600 et des taux 10Y US et Allemands entre 2012 et 2022

C’est précisément cette perception d’un couplage excessif des situations américaine et européenne qui entraine ce resserrement, les investisseurs considérant souvent l’Eurozone comme une dérivée des USA. Or les investisseurs anticipent actuellement aux USA une hausse des taux relativement forte pour les mois à venir, immédiatement suivie d’une politique beaucoup plus accommodante, contrainte par une récession plutôt forte et donc une baisse des taux assez proche aux USA, puis, par dérivée, en Eurozone.

Ceci nous semble prématuré à deux niveaux :

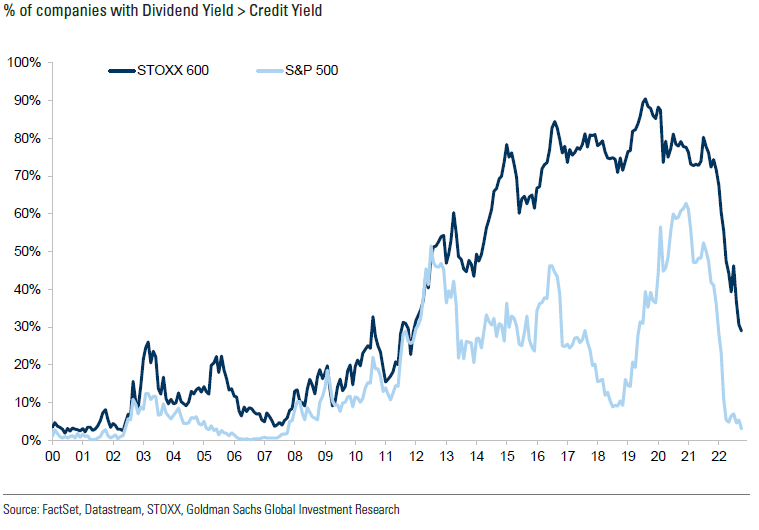

- Les statistiques américaines montrent pour le moment peu de signes de faiblesse malgré les récentes hausses de taux de la FED et sa réduction de bilan : le chômage reste faible, la consommation solide, peu de signes de crise majeure sont observables dans les entreprises comme ce pouvait être le cas en 2000 ou 2007, hormis peut être la valorisation encore très élevée des actions technologiques du pur point de vue des PER ou plus généralement des actions face aux obligations (cf. graphe ci-dessous)

En effet, si le monde souffre aujourd’hui d’une inflation colossale des prix des matières premières et de l’énergie, n’oublions pas que les USA :

a/sont dotés de matières premières et notamment de pétrole,

b/bénéficient d’un tissu industriel et technologique à très haute valeur ajoutée permettant de limiter l’impact du prix de ces matières premières.

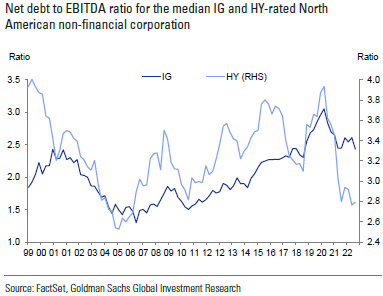

Enfin, de nombreuses entreprises ont accumulé une telle avance concurrentielle et de tels montants de trésorerie qu’elles peuvent aborder la crise actuelle en toute sérénité. (cf. ci-dessous)

Plusieurs membres de la FED ont ainsi prévenu les marchés dans les semaines passées en affirmant que la récession ne semblait, pour le moment, pas se préciser et qu’il était donc prématuré d’anticiper des baisses de taux de la FED.

Plusieurs membres de la FED ont ainsi prévenu les marchés dans les semaines passées en affirmant que la récession ne semblait, pour le moment, pas se préciser et qu’il était donc prématuré d’anticiper des baisses de taux de la FED.

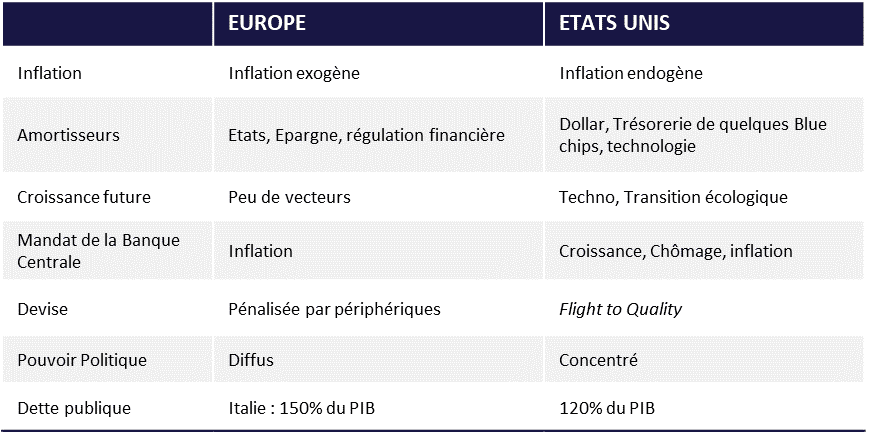

- La situation de l’Eurozone est totalement différente de la situation américaine, à quasiment tous les niveaux comme en témoigne le tableau ci-dessous

De ce tableau nous soulignerons deux points majeurs :

De ce tableau nous soulignerons deux points majeurs :

a/ si la FED a clairement la croissance et le chômage comme objectifs de son mandat, ce qui pourrait l’amener en cas de à se détourner temporairement de son objectif d’inflation modérée pour pratiquer une politique accommodante, ce n’est pas le cas de la BCE qui n’a qu’un seul objectif : l’inflation à 2%. accompagnée d’une poursuite de l’inflation ne la pousserait pas forcément à changer sa trajectoire de hausse des taux, le poids de l’Allemagne sur ce sujet étant majeur et le pouvoir politique diffus de l’Eurozone ayant plus de difficulté à tordre le bras de la BCE que le pouvoir central des USA celui de la FED

b/ l’inflation des USA est endogène et liée aux vecteurs traditionnels – croissance, , emploi - d’une inflation réductible par une politique restrictive de banque centrale. A l’inverse, l’inflation de l’Eurozone est exogène et essentiellement liée aux matières premières et autres produits importés ainsi qu’à la drastique chute de l’Euro. La capacité de la BCE à résorber cette inflation est donc très limitée et si on observe récemment des chutes de prix de bon nombres de sous-jacents de l’inflation et un rebond de l’Euro, il est tout à fait prématuré de penser que l’inflation ne connaitra pas un second tour sur 1/ les prix à la consommation, 2/les salaires, tirés par des crises sociales de plus en plus nombreuses et violentes.

N’oublions pas enfin que la BCE doit et devra gérer par une politique commune les situations particulières de chaque pays européen, ce qui ne peut aboutir à un résultat efficace. Les USA ont mis 4 ou 5 ans à sortir de la crise des subprimes, l’Eurozone n’en est jamais vraiment avant de connaitre deux nouvelles crises coup sur coup… il est probable qu’elle soit dans la même situation pour la décennie à venir et que la BCE ait du fil à retordre avec :

- L’Italie à 150% de dette sur PIB et une balance commerciale qui s ’effondre en raison du prix de l’énergie (l’Italie est le 4ème importateur mondial d’électricité)

- La France et sa difficulté à se restructurer et à rénover des systèmes fiscaux, sociaux, budgétaires vieillissants

- L’Allemagne, ex locomotive de l’Eurozone, souffrant de son industrie et souhaitant profiter seule de son matelas de trésorerie.

Beaucoup d’incertitude donc et une propension des marchés financiers à penser que l’Eurozone est aussi agile et rapide que les USA, ce que le passé a pourtant contredit quasiment systématiquement…

Attention donc aux taux souverains, attention aux obligations trop longues et de bonne qualité de crédit dont les rendements actuels permettront à peine d’absorber une petite hausse de 100 points de base inattendue répartie entre les taux et les spreads de crédit comme en témoigne la petite simulation ci-dessous

Rendement Iboxx IG : 3.7%

Duration : 4.4

Ecartement de 100bps = -4.4% + portage = -0,7% sur l’année

Comme toujours les marchés vont très vite et la peur de manquer le train en début d’année est, de manière récurrente, une puissante force de conviction pour les investisseurs. Mais n’oublions pas que les forces en présence, banques centrales, géopolitique (Russie et Chine notamment), endettement souverain (a fortiori l’Italie dont la trajectoire est inquiétante, en parallèle d’une réduction des achats obligataires de la BCE dans les semaines à venir) et faiblesse du tissu économique européen face à l’international sont des vecteurs de long terme dont on peine à croire que les marchés financiers puissent les effacer en quelques semaines… C’est pourtant ce qu’ils ont fait sur les marchés actions avec une hausse de quasiment 10% en ce début d’année, alors même que l’incertitude sur les résultats est majeure et les perspectives pas aussi enthousiasmantes qu’elles l’étaient début 2022, pré crise ukrainienne…

De notre coté, nous continuons sur un positionnement comparable à la fin d’année 2022 :

- Augmentation des financières, bien capitalisées et profitant des hausses de taux, face au High Yield

- Augmentation des hybrides face au High Yield

- Duration modérée sans exposition aux souverains ni couverture spécifique du fait d’un portage élevé

- Réduction des secteurs sensibles à l’inflation et/ou à la récession (loisirs, mode, industrie lourde, chimie,…)

- Augmentation de la granularité

- Augmentation des situations idiosyncrasiques crédit, peu liées aux incertitudes macro, principal vecteur de volatilité pour les semaines et mois à venir.

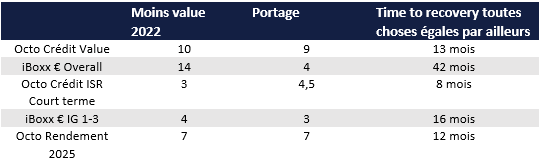

Ce positionnement, par son portage bien supérieur aux indices devrait permettre 1/d’absorber la volatilité, 2/de compenser la duration inférieure par un complément de crédit, mieux maitrisable par une communication accrue avec des entreprises tout aussi prudentes que les investisseurs dans le contexte actuel, 3/ d’offrir un potentiel de retour à meilleure fortune face aux moins values de 2022 plus facilement appréhendable, comme en témoigne le tableau ci-dessous.

Matthieu Bailly , Janvier 2023

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |