| https://www.next-finance.net/fr | |

|

Opinion

|

En raison de la guerre en ukraine, la hausse des taux est désormais trop faible et trop tardive pour contrer l’inflation

Jason Smith, CIO de Tabula, a mis en garde que les banques centrales avaient attendu trop longtemps pour relever les taux d’intérêt alors que l’inflation continue de s’accélérer. La semaine dernière, la Banque d’Angleterre a augmenté ses taux pour le troisième mois consécutif.

Dans le même temps, la FED a donné le coup d’envoi de son cycle de resserrement avec une hausse de 0,25% la semaine dernière. La BCE a annoncé qu’elle n’était « pas pressée » de relever ses taux, mais comme l’inflation sur un an approche les 6% dans la zone euro, les marchés monétaires tablent sur une hausse de 0,5% avant la fin de l’année.

La BCE s’attend à ce que l’inflation termine l’année à 5,1%, tandis que la FED a augmenté sa prévision d’inflation de fin d’année à 4,1%. La Banque d’Angleterre anticipe une inflation au Royaume-Uni qui pourrait atteindre 8% dans les prochains mois.

« Les banques centrales ont repoussé le relèvement des taux d’intérêt pendant toute l’année 2021, malgré les preuves croissantes que la hausse de l’inflation n’était pas transitoire », a déclaré M. Smith. « La guerre en Ukraine a maintenant déclenché une pression mondiale sur les prix des matières premières : prix de l’énergie, de l’alimentation et des métaux. Dans une économie mondiale déjà limitée par l’offre, les récentes augmentations des taux d’intérêt aux États-Unis et au Royaume-Uni ne résoudront pas cette inflation liée à l’offre. Ces hausses sont probablement trop faibles et trop tardives pour ramener l’inflation vers les objectifs à long terme et ne ciblent pas non plus le facteur clé, les perturbations de l’offre. »

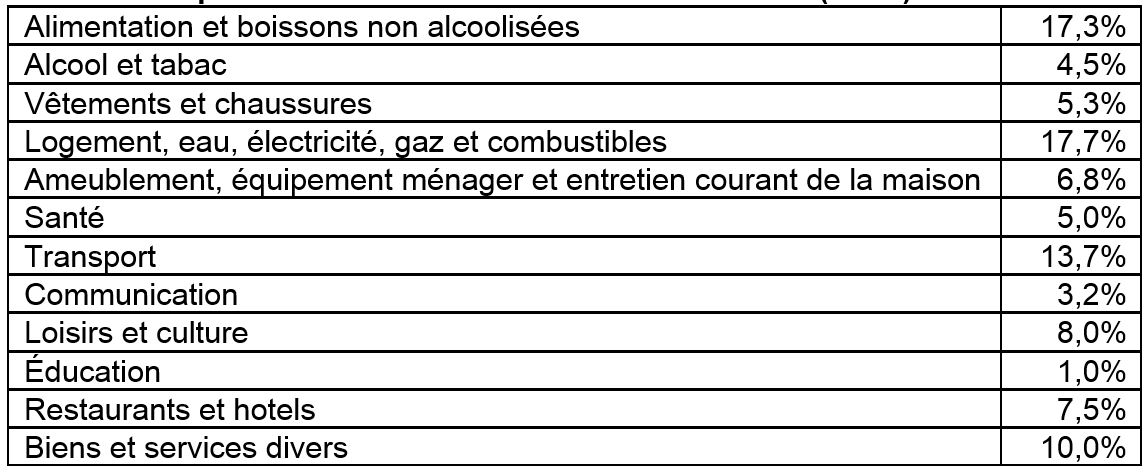

Capital Economics prévoit qu’en moyenne, les prix du pétrole brut Brent seront 56% plus élevés cette année par rapport à 2021, tandis que les prix du gaz européen seront 141% plus élevés. Le groupe de recherche prévoit également que les prix du blé seront en moyenne 40% plus élevés cette année et les patrons de l’agroalimentaire indiquent que les prix augmenteront de 10 à 15% d’ici l’été. Dans l’UE, l’énergie (pour le logement et le transport) représente 10% du panier de l’indice des prix à la consommation harmonisé (HICP), tandis que l’alimentation en représente 17%.

Poids des dépenses de consommation de la zone euro (HICP)

- Source : Banque Centrale Européenne.

Michael John Lytle, CEO de Tabula, a ajouté : « Les investisseurs nous demandent souvent quelle est la meilleure couverture contre l’inflation. L’or s’est avéré être une couverture inefficace historiquement, avec une corrélation avec l’inflation inférieure à 0,2 au cours des 50 dernières années. Par ailleurs, les paniers de matières premières ou d’actions sont soumis à des facteurs exogènes. Nous pensons que la solution la plus efficace pour se protéger contre l’inflation est d’utiliser des produits construits pour suivre spécifiquement l’inflation (c’est-à-dire les TIPS et les Breakevens). »

Le Tabula US Enhanced Inflation UCITS ETF est le seul ETF du marché qui offre une exposition à l’inflation américaine réalisée et attendue. Il dispose de 100 millions de dollars US d’encours sous gestion et se négocie à la Bourse de Londres (USD : TINF LN ; GBP-couvert : TING LN), Xetra (EUR-couvert : TABI GY), Borsa Italiana (EUR-couvert : TINE IM) et SIX Swiss Exchange (CHF-couvert : TINC SE). Le fonds a progressé de plus de 7% depuis le début de la guerre en Ukraine et a enregistré une performance de +15,1 % en 2021, dépassant de plus de 9% les ETF TIPS traditionnels.

Next Finance , Mars 2022

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |