| https://www.next-finance.net/fr | |

|

Stratégie

|

Évaluer les risques géopolitiques

Les marchés se concentrent sur le redémarrage et sur l’inflation, et moins sur les risques géopolitiques ; il convient cependant de surveiller certains risques spécifiques, qui pourraient s’embraser et prendre alors les investisseurs au dépourvu.

- Les anticipations d’inflation ont baissé à la suite de la chute des prix du pétrole et des matières premières. Les chiffres de l’économie devraient s’avérer changeants à court terme, dans un contexte à la fois de consommation jusqu’ici réprimée et de pénurie de l’offre.

- Les données devraient confirmer que l’indice des prix des dépenses de consommation personnelle (PCE) des États-Unis a augmenté de 2,8 % en avril, un chiffre supérieur à l’objectif d’inflation de la Réserve fédérale américaine.

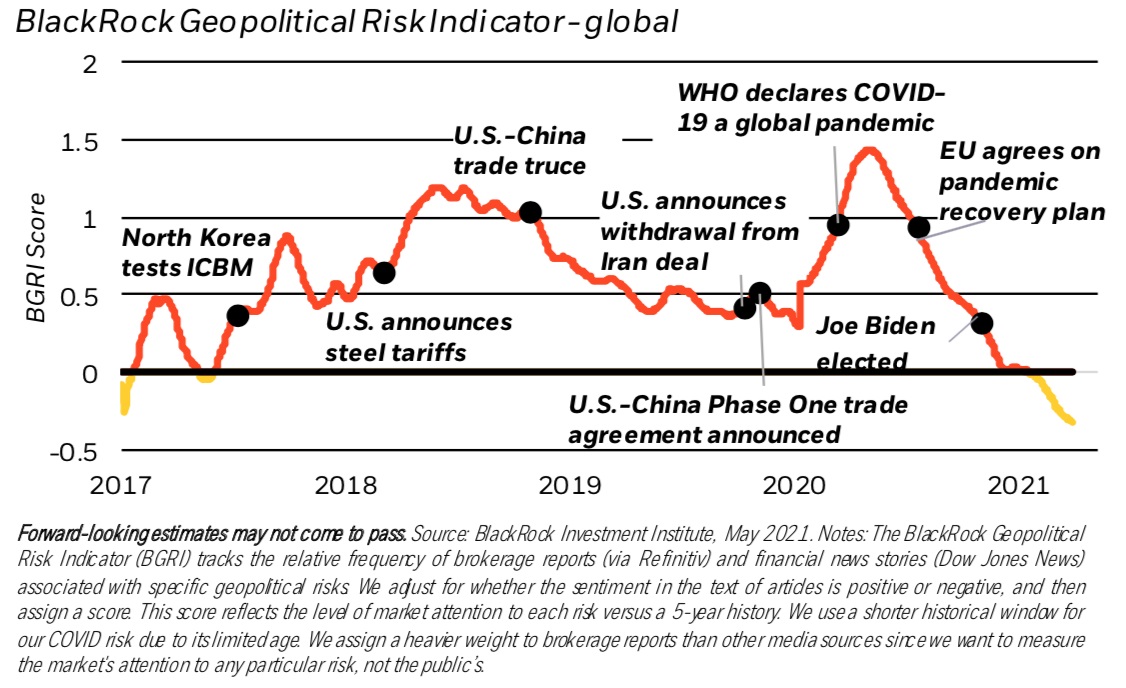

L’attention que les marchés portent aux risques géopolitiques est tombée à son plus bas niveau depuis 2017, comme l’indique notre Tableau de bord des risques géopolitiques actualisé. Cette situation nous paraît légitime, d’une part parce que les investisseurs se concentrent avant tout aujourd’hui sur la reprise économique et sur les perspectives d’inflation, d’autre part parce que les enjeux géopolitiques les préoccupent moins depuis le changement d’administration intervenu aux États-Unis. Il convient toutefois de surveiller certains risques spécifiques, qui pourraient connaître une poussée subite et prendre alors au dépourvu des investisseurs dont le niveau d’attention est bas.

Notre tableau de bord évalue l’attention prêtée par les marchés à la géopolitique globale, ainsi qu’à chacun des dix principaux risques que nous avons identifiés, en s’appuyant sur la fréquence relative des rapports de courtage et des articles de presse financière en lien avec ces risques, et par le biais des indicateurs de risques géopolitiques BlackRock (« BlackRock Geopolitical Risk Indicators », ou « BGRI »). Le score global de ces BGRI a eu tendance à baisser l’année dernière en raison d’une moindre inquiétude liée aux risques tels que la concurrence stratégique entre les États-Unis et la Chine, la résurgence de la Covid-19 ou les tensions dans le Golfe. Ce score est ainsi resté modérément négatif cette année, comme l’illustre le graphique ci-dessus, ce qui signifie que le niveau d’intérêt porté par les marchés aux risques géopolitiques est actuellement inférieur à sa moyenne sur ces dernières années. D’une façon générale, cela dénote avant tout une réduction significative des préoccupations liées aux risques géopolitiques depuis qu’une nouvelle administration est arrivée au pouvoir aux États-Unis. Notre tableau de bord fournit aussi l’évaluation fondamentale de BlackRock quant à la probabilité que chaque risque se matérialise à court terme. Nous introduisons également un nouvel indicateur quantitatif, qui permet d’apprécier le degré de similitude entre l’environnement de marché actuel et notre estimation de l’évolution du marché dans le cas où un risque donné se matérialiserait.

Nous intégrons quatre nouveaux risques dans notre tableau de bord : la résurgence de la Covid-19, la crise politique des marchés émergents, le découplage technologique global et l’impasse de la politique climatique. L’inquiétude du marché quant à une résurgence delaCovid-19 semble réduite, mais ce risque nous paraît cependant mériter une probabilité d’occurrence moyenne ; à l’inverse, alors que la crise politique des marchés émergents préoccupe plus les marchés, nous lui attribuons une probabilité d’occurrence faible. Le découplage des secteurs technologiques américain et chinois va très certainement s’accroître, et ce malgré l’intérêt relativement faible porté par les marchés au risque de découplage technologique global. Le rythme de la relocalisation mondiale des chaînes d’approvisionnement technologiques s’est accéléré, ce qui pourrait entraîner une augmentation des coûts de production ;raison de plus, selon nous, de penser que les marchés sous-estiment les risques d’inflation à moyen terme. L’administration Biden poursuit la position de rivalité intense avec la Chine adoptée par son prédécesseur, notamment dans le domaine des technologies de pointe, tandis que la Chine fait de son autonomie technologique une priorité absolue. Il est donc essentiel d’investir dans ces deux pôles de la croissance mondiale, comme nous l’expliquons de façon détaillée dans notre dossier « Le rôle joué par les actifs chinois ». Les tensions entre les États-Unis et la Chine au sujet de Taïwan sont montées d’un cran ; le risque d’un affrontement militaire à court terme est faible, mais il existe bel et bien une menace réelle à moyen et à long terme.

L’impasse de la politique climatique se définit comme le risque que les économies développées ne parviennent pas à accroître les investissements publics et à appliquer les mesures réglementaires nécessaires à l’atteinte de leurs objectifs en matière de réduction des émissions de carbone. Les marchés semblent peu préoccupés par ce risque, comme le reflète notre indice BGRI, et ce conformément à notre estimation d’une probabilité faible. La prévention des dommages qui pourraient résulter du changement climatique contribuera à stimuler la croissance et à améliorer les performances des actifs risqués : de fait, nous avons inclus les effets du dérèglement climatique – et de la transition climatique liée – dans nos hypothèses de performance à long terme.

Dans certains cas, notre tableau de bord fait apparaître une disjonction entre l’attention portée par les marchés et notre analyse fondamentale. Nous pouvons en donner deux exemples. Premièrement, les préoccupations à l’égard d’un risque de Cyber-attaque(s) majeure(s) sont aujourd’hui moindres que lors de leur pic de2020,alors même que la probabilité que ce risque se matérialise nous paraît élevée. Le récent piratage d’un oléoduc américain, ainsi que ses répercussions sur les marchés de l’énergie, témoignent de l’importance de ce risque. Deuxièmement, si l’attention que les marchés portent à l’éventualité d’un Conflit avec la Corée du Nord est bien inférieure à sa moyenne historique, la probabilité que ce risque se concrétise nous paraît en l’occurrence moyenne. En outre, les tensions afférentes sont susceptibles de s’accroître en 2022 : les provocations de la Corée du Nord, notamment ses essais de missiles à longue portée et un éventuel essai nucléaire, pourraient en effet provoquer une nouvelle aggravation de la situation.

Au final, il nous paraît légitime que les marchés portent aujourd’hui une attention moindre aux risques géopolitiques, en particulier à la lumière de certaines forces de marché puissantes à court terme, telles que le redémarrage économique et les perspectives d’inflation. Nous maintenons donc notre position pro-risque ; toutefois, nous gardons également présent à l’esprit que si certains risques géopolitiques devaient s’embraser, leurs répercussions pourraient être considérables dans une période où les marchés ne sont pas sur leurs gardes.

Catherine Kress , Elga Bartsch , Teddy Bunzel , Wei Li , Mai 2021

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |