| https://www.next-finance.net/fr | |

|

Stratégie

|

Diversifier les portefeuilles via les marchés privés

La diversification par le biais, et au sein, des marchés privés est essentielle pour garantir la résilience des portefeuilles dans le monde de l’après-Covid-19, avec des taux durablement bas. La réponse à la crise doit désormais se concentrer sur la mise en œuvre réussie des mesures annoncées, ainsi que sur le maintien d’un niveau d’engagement politique suffisant jusqu’à complète résorption du choc.

- La Banque d’Angleterre devrait laisser ses taux d’intérêt inchangés et étendre son programme d’achat d’emprunts d’État.

Les marchés cotés ont concentré toute l’attention des investisseurs cette année : il y a d’abord eu le « selloff » des actifs risqués provoqué par la propagation de la pandémie de coronavirus, puis leur rebond, favorisé par une riposte monétaire et budgétaire massive. Des opportunités se dessinent maintenant au sein des marchés privés -de nature moins liquide et d’évolution plus lente -, qui devraient offrir une exposition aux tendances structurelles en pleine accélération. Se diversifier viales marchés privés, et au sein de ceux-ci, nous paraît ainsi essentiel pour assurer la résilience des portefeuilles.

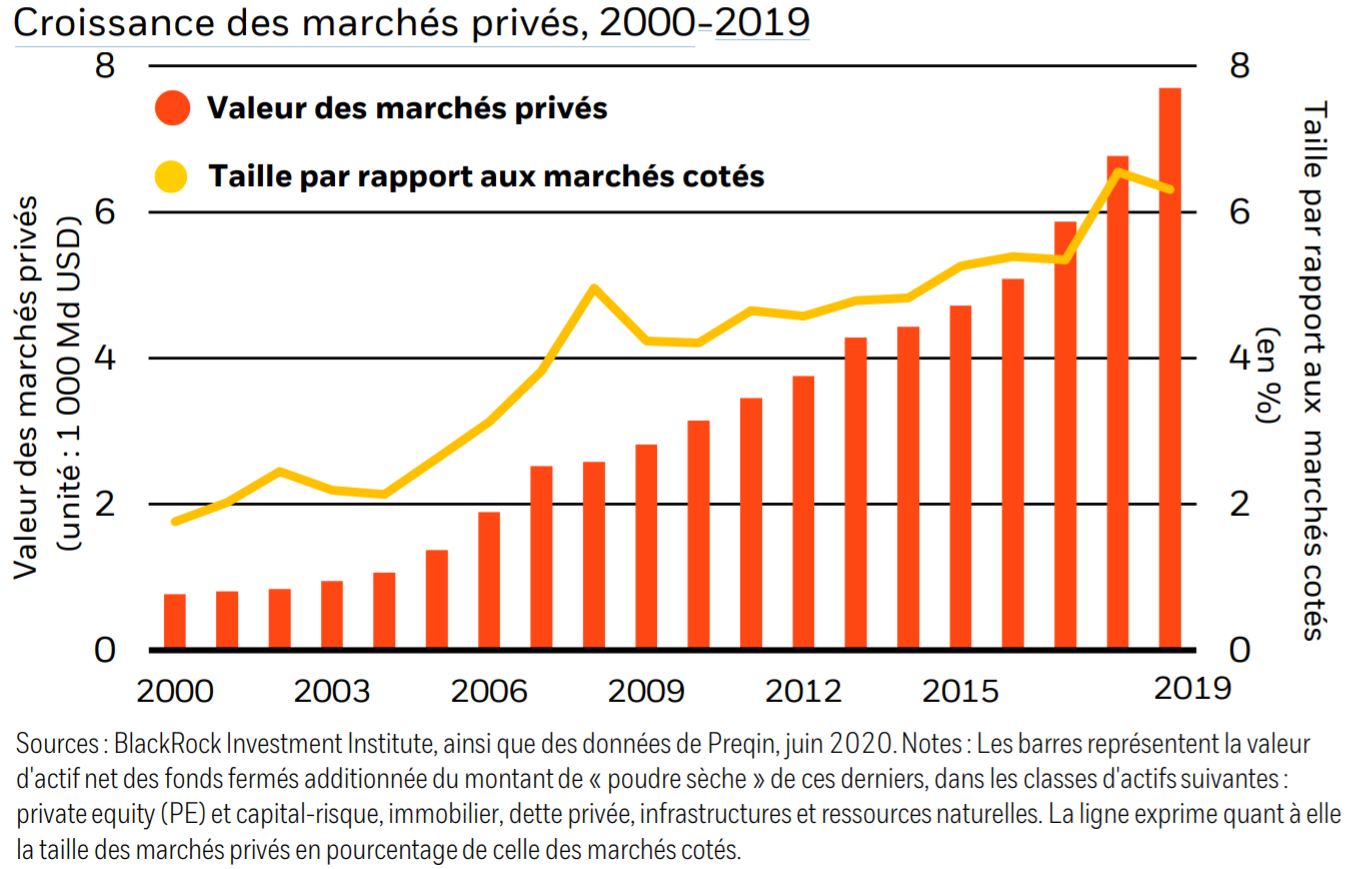

Les marchés privés ont acquis une dimension et une densité qu’ils n’avaient jamais eues auparavant, et constituent une part toujours plus importante des portefeuilles institutionnels. L’univers des marchés privés a triplé depuis la crise financière, passant de 2 500 Md USD en décembre 2007 à 7 700 Md USD aujourd’hui, comme le montrent les barres du graphique cidessus ; ces marchés équivalent maintenant en taille à 6,3 % des marchés cotés, contre 3,8 % à l’époque (cf. la ligne jaune). Les allocations aux actifs privés tels que le private equity (PE), la dette privée, l’immobilier et les infrastructures représentent aujourd’hui environ 26 % des actifs des fonds de pension mondiaux, contre 19 % en 2008, selon le cabinet de conseil Willis Towers Watson. Ces marchés peuvent être illiquides et ne conviennent pas à tous les investisseurs ; néanmoins, nous estimons qu’ils offrent aux investisseurs la possibilité de construire des portefeuilles diversifiés plus représentatifs de l’économie mondiale que les seuls marchés publics. Notre recherche suggère également que bon nombre d’investisseurs institutionnels sont plus préoccupés qu’ils ne le devraient par les contraintes de liquidité, et que le fait de posséder davantage d’actifs privés pourrait en fait les aider à atteindre leurs objectifs de performance et de diversification.

Pourquoi s’intéresser aujourd’hui aux marchés privés ? Les actifs risqués sur les marchés cotés ont en effet rapidement rebondi après avoir atteint un plus bas à la fin du mois de mars, au moment où l’incertitude relative aux répercussions du coronavirus était au plus haut et avait entraîné une perte partielle de valeur sur une base tactique.

Même après le « sell-off » intervenu la semaine dernière, l’indice S&P 500 a ainsi regagné près de 40 % par rapport au niveau le plus bas auquel il avait dégringolé cette année. La riposte sans précédent enclenchée par les autorités est en effet parvenue à amortir les répercussions de la pandémie, et les économies redémarrent maintenant, quoique lentement cependant, ce qui crée justement aussi des opportunités de valeur sur les marchés privés à évolution plus lente. En outre, nous prévoyons de fortes variations dans le processus de normalisation de l’activité, aussi bien au niveau des régions que des secteurs ou des entreprises. Il convient donc de mettre davantage l’accent sur une résilience réelle à un niveau granulaire : les marchés privés nous paraissent offrir cette possibilité. Les investisseurs ont par ailleurs leur mot à dire dans la structuration des investissements, et peuvent construire une résilience sur mesure : par des dispositions contractuelles, l’évitement d’un endettement excessif ou encore le choix des contreparties.

Au début, les gérants d’actifs illiquides ont surtout joué la défense face au choc provoqué par la pandémie, en réévaluant dans l’urgence les besoins opérationnels et de liquidité des actifs qu’ils possédaient déjà. Ils sont maintenant en train de passer à l’attaque, en tentant de saisir les opportunités offertes par les dislocation des prix de marché. Quelles sont ces opportunités à venir ? Tout d’abord, il s’agira de fournir de la liquidité, des financements de secours comme de renfort : les entreprises de qualité qui ont perdu leur financement bancaire auront probablement besoin d’une liquidité-relais le temps que leurs activités se redressent. La crise pourrait donner naissance à un marché important de dette décotée ; au moins 600 Md USD d’actifs décotés sont aujourd’hui proposés sur le marché, et nous nous attendons à ce que ce chiffre augmente.

Ensuite, il faudra saisir les opportunités au sein des secteurs bénéficiant de l’accélération des tendances structurelles. La pandémie est en train de remodeler irrévocablement l’économie et l’univers de l’investissement, et les investisseurs qui se concentrent uniquement surles marchés cotés risquent de rater des opportunités dans les domaines du développement durable, de la digitalisation et de la santé publique. Citons ainsi, à titre d’exemple, les énergies renouvelables (le secteur des infrastructures le plus actif en 2019, selon IJGlobal), ainsi que les technologies et la santé (qui ont représenté respectivement 19 % et 13 % des opérations de private equity (PE) en 2019, selon Preqin).

Le choc provoqué par le coronavirus ne ressemble certes à rien de connu, mais la crise financière mondiale offre cependant quelques enseignements aux investisseurs des marchés privés. Tout d’abord, les millésimes (c’est-à-dire le moment où un fonds de marché privé investit son capital) qui suivent une crise ont tendance à être bons. Ensuite, les opportunités au sein des différents secteurs surviennent à des horizons de temps différents : elles sont plus rapides au niveau de la dette, par exemple, et plus lentes pour l’immobilier. Enfin, la difficulté d’anticiper les marchés (et surtout les marchés privés) rend cruciale la diversification des millésimes. Au final, nous pensons que les marchés privés joueront un rôle de plus en plus important dans le renforcement des portefeuilles stratégiques.

Elga Bartsch , Mark Everitt , Mike Pyle , Vivek Paul , Juin 2020

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |