| https://www.next-finance.net/fr | |

|

Opinion

|

Discours de la BCE : les marchés révisent leur interprétation

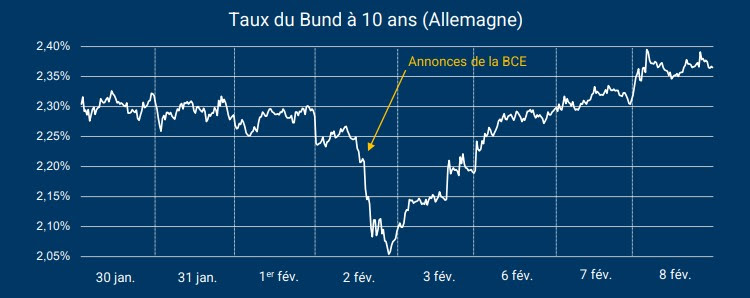

Le 2 février 2023, la Banque centrale européenne (BCE) a de nouveau relevé ses taux directeurs de 50 points de base (0,50%) et a confirmé qu’une hausse semblable devrait avoir lieu le 16 mars. Christine Lagarde a annoncé que la BCE « évaluera » ensuite la trajectoire de sa politique monétaire avant la réunion du 4 mai.

Le 2 février 2023, la Banque centrale européenne (BCE) a de nouveau relevé ses taux directeurs de 50 points de base (0,50%) et a confirmé qu’une hausse semblable devrait avoir lieu le 16 mars. Christine Lagarde a annoncé que la BCE « évaluera » ensuite la trajectoire de sa politique monétaire avant la réunion du 4 mai. Sur les marchés obligataires, cette annonce a immédiatement été suivie d’une baisse significative des « taux sans risque » (Bund à 10 ans allemand notamment), mais ce recul a été effacé au cours des jours suivants.

- Source : Bloomberg, données arrêtées au 8 février 2023 (clôture).

Notre analyse

L’annonce a été perçue dans un premier temps comme le signal d’une inflexion dans la politique monétaire de la banque centrale, avec une éventuelle hausse des taux directeurs de seulement 25 points de base le 4 mai prochain. Néanmoins, cette conviction a rapidement disparu.

Un assouplissement de la politique monétaire de la BCE reste en effet très hypothétique à ce stade. Bien que l’inflation globale ait commencé à ralentir en zone euro grâce à la baisse des prix de l’énergie, l’inflation sousjacente reste élevée (5,2% en décembre). Le combat contre l’inflation n’est donc pas encore gagné, ce qui pourrait conduire la BCE à maintenir une politique restrictive en 2023, au risque de mettre à mal l’optimisme initial des marchés.

On notera que cet optimisme pourrait également susciter des déceptions aux Etats-Unis, où le marché de l’emploi reste en surchauffe (517 000 créations d’emplois dans le secteur non agricole en janvier 2023, contre 185 000 attendues). Or, Jerome Powell a clairement indiqué que la lutte contre l’inflation nécessiterait de réduire les tensions sur le marché du travail. Jusqu’à présent, les chiffres empêchent donc les banques centrales d’amorcer un revirement de leur politique monétaire.

Julien-Pierre Nouen , Février 2023

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |