| https://www.next-finance.net/fr | |

|

Stratégie

|

Dette souveraine : il est essentiel de considérer les facteurs ESG sur les marchés émergents

La dette des pays émergents offre aux investisseurs un vivier croissant d’opportunités qui pourraient être mieux évaluées en intégrant les facteurs environnementaux, sociaux et de gouvernance. L’analyse d’Anton Kerkenezov, Gérant de portefeuille, Crédit marchés émergents, et Carmen Altenkirch, EM Sovereign Analyst chez Aviva Investors.

Les facteurs environnementaux, sociaux et de gouvernance (ESG) sont des indicateurs de plus en plus pertinents pour les investisseurs dans la dette émergente. Depuis le « taper tantrum » de 2013, plusieurs événements clés ont démontré que cette classe d’actifs peut être vulnérable à certains critères ESG. Cela peut fortement influencer la prime demandée par les investisseurs en actifs sans risque souhaitant investir dans la dette émergente.

En 2014, l’annexion de la Crimée par la Russie et le soutien des séparatistes en Ukraine ont déclenché une série de sanctions américaines et européennes, conduisant à des coûts d’emprunt plus élevés non seulement pour la Russie mais également pour certaines de ses entreprises non visées par des sanctions. La même année, l’enquête sur les fraudes menée sur la société énergétique détenue par l’État brésilien, Petrobras, a fini par piéger des politiciens très haut-placés, dont l’ancien président Luiz Inacio Lula da Silva, en plongeant le pays dans une récession.

Aujourd’hui, le président turc Recep Tayyip Erdogan assoit son pouvoir. Après que le candidat du parti de l’opposition ait été élu maire d’Istanbul en mars, ce dernier a poussé le conseil électoral de Turquie à annuler les résultats, conduisant à l’organisation d’une nouvelle élection en juin. Pour la première fois en dix ans, la Turquie est entrée en récession cette année.

Il est donc logique que l’analyse des risques du segment ait évolué. L’intérêt traditionnel pour les risques souverains ou économiques en tant que leviers principaux des spreads des obligations émergentes ne suffit plus.

Les investisseurs institutionnels, en particulier, évoluent d’une allocation de la dette émergente tactique à une allocation plus stratégique. Dans le cadre de ce changement, ils estiment qu’un processus d’intégration ESG plus méthodique peut constituer un outil précieux à prendre en compte en plus de l’analyse fondamentale dans les décisions d’investissement.

Développement de la sphère d’investissement

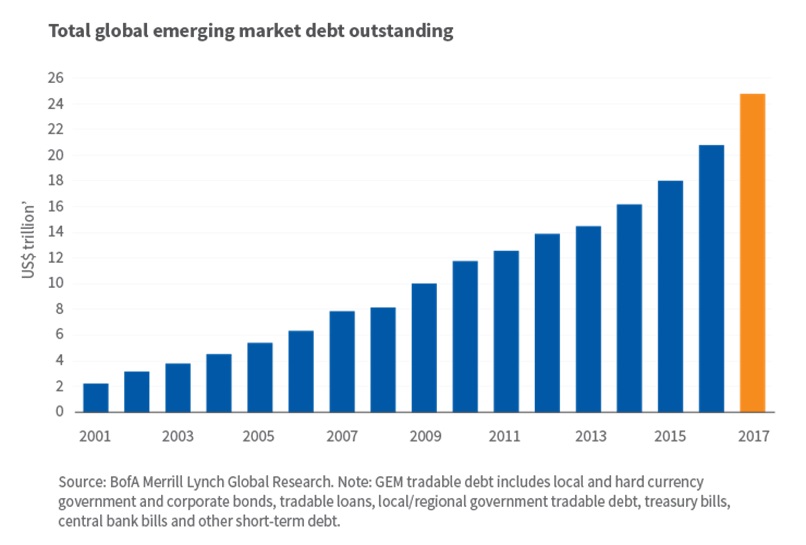

Les opportunités se multiplient au sein de la dette des marchés émergents. Au niveau mondial, la classe d’actifs négociable représente environ 25 000 milliards de dollars, soit une augmentation de 16 % par an depuis 2000, selon Bank of America Merrill Lynch (voir figure 1). [1] La majorité est émise en obligations d’État ou d’entreprises en monnaie locale, avec un plus petit montant émis en monnaie forte.

Toutes les catégories de dette des marchés émergents augmentent en taille. Par exemple, l’indice JP Morgan Emerging Market Bond Index – Global Diversified benchmark, qui suit la dette souveraine émergente en monnaie forte, présentait une dette totale en circulation de 931 milliards de dollars dans 72 pays au 30 avril 2019, par rapport à seulement 263 milliards de dollars dans 32 pays fin 2006.

Remarque : la dette des marchés émergents négociable au niveau mondial comprend les obligations d’État et d’entreprises en monnaie forte et en monnaie locale, les prêts négociables, la dette d’État locale/régionale, les bons du trésor, les bons des banques centrales et les autres dettes à court terme.

Importance croissante des facteurs ESG

Historiquement, les investisseurs se focalisent sur les variables fondamentales, telles que la perspective de croissance, les indicateurs de dette, et les sources de financement externes lorsqu’ils analysent par exemple, les spreads de crédit des obligations souveraines. Tandis que celles-ci restent pertinentes, les preuves montrent que les facteurs ESG peuvent jouer un rôle primordial pour le rendement ajusté du risque de la dette émergente.

Le Mexique, par exemple, a surperformé l’indice JPM EMBI-GD en 2018, mais au premier trimestre de cette année, le produit intérieur brut (PIB) a chuté de manière inattendue de 0,2 % par rapport au trimestre précédent. Le rythme de croissance du Mexique ralentit au même moment où ses fondamentaux en matière d’ESG se détériorent. Parmi les indicateurs de ce processus figure le nouveau gouvernement dirigé par Andrés Manuel López Obrador (aussi connu sous ses initiales AMLO).

L’une de ses premières missions en tant que président était de réduire drastiquement la participation étrangère dans la production pétrolière et la raffinerie de l’entreprise détenue par l’État, Petroleos Mexicanos (Pemex), premier employeur mexicain et contributeur significatif au budget annuel du pays. C’est également la société pétrolière la plus endettée du monde avec 106,5 milliards de dollars de dette au bilan au 30 septembre 2018. Sans participation étrangère, les investissements dans le capital et la production de pétrole annuelle de Pemex vont probablement baisser, nuisant potentiellement à la situation financière du Mexique.

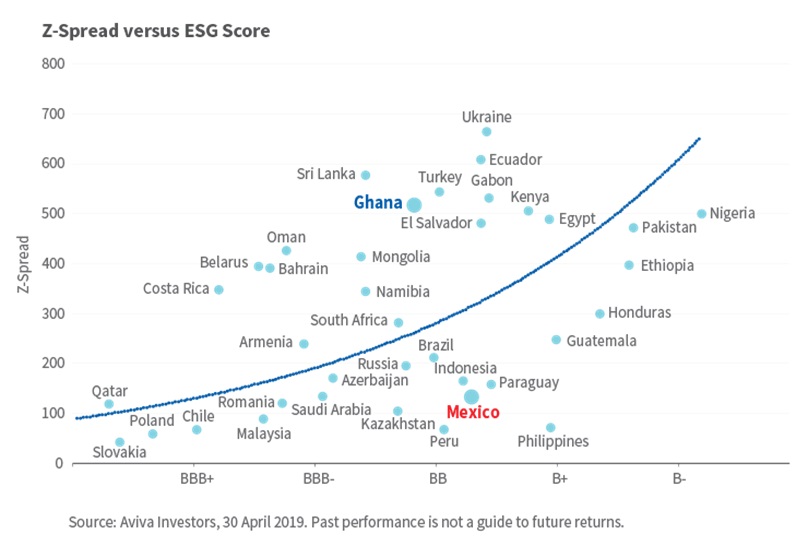

La République du Ghana, de l’autre côté, semble sous-évaluée du point de vue de l’analyse fondamentale du crédit et des facteurs ESG. Les indicateurs fiscaux et économiques se sont améliorés grâce au programme du Fonds monétaire international, lancé en 2015 et clos en avril 2019. Le pays a réduit son déficit budgétaire et stabilisé son inflation, qui s’élevait à 9 % environ en glissement annuel en janvier 2019. [2] En comparaison, l’inflation en glissement annuel s’élevait à 16 % environ en janvier 2015. [3]

En termes de facteurs ESG, le Ghana a également progressé, notamment dans les domaines tels que la solidité institutionnelle du gouvernement, l’organisation d’élections systématiquement libres et justes – motivées par la liberté de la presse – et l’amélioration de la qualité des infrastructures. Le Ghana se hisse peu à peu devant des économies émergentes plus importantes dont le Mexique, selon notre modèle de classement ESG propriétaire. Or, les investisseurs tirent encore profit d’un z-spread plus large par rapport au Mexique. (voir figure 2).

Séparation des facteurs E, S et G

Historiquement, tandis que les facteurs ESG étaient intégrés indirectement à l’analyse fondamentale des marchés émergents, ils commencent progressivement à se séparer et sont davantage pris en compte individuellement. En démêlant les différents fils des leviers ESG des autres caractéristiques fondamentales risque/rendement, les investisseurs pourraient mieux comprendre les schémas de risque/rendement sur le long terme. Les variables ESG spécifiques affectent la performance de plusieurs manières, il est donc essentiel de déterminer si elles ont une influence sur le rendement et de définir la causalité associée.

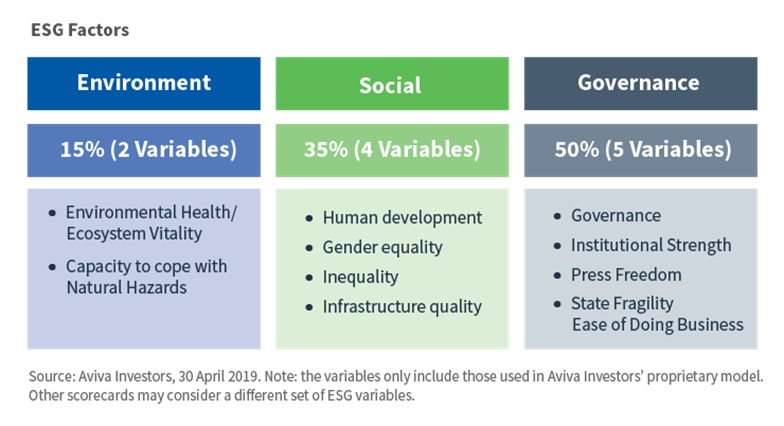

Selon les recherches effectuées dans le cadre de l’initiative relative aux Principes pour l’Investissement Responsable des Nations Unies (UN PRI), la gouvernance est plus fortement corrélée aux spreads de crédit, suivis par les variables sociales et environnementales. [4] Il est donc peu surprenant que la gouvernance représente souvent la plus forte pondération lors du calcul du score ESG global des titres émergents (voir figure 3).

Parce que les scores ESG se basent généralement sur des données rétrospectives, une évaluation qualitative des tendances ESG est également nécessaire pour apprécier si elles s’améliorent, se stabilisent ou se détériorent. L’impact des risques ESG peut évoluer avec le temps, en fonction du contexte économique. Pour l’analyse du crédit, par exemple, le déficit budgétaire d’un pays peut ne pas s’avérer être un risque de baisse significatif lorsque la croissance est forte, mais représenter une menace importante lorsque la croissance ralentit. De la même manière, les risques ESG ne sont pas immobiles. Le risque de protestation sociale peut être plus élevé en temps de récession que dans une économie forte.

L’union fait la force

Lorsque les scores individuels E, S et G sont combinés sur une moyenne pondérée pour calculer le score ESG total de chaque pays, il existe souvent une légère amélioration dans la corrélation entre le score ESG total et l’écart de volatilité zéro (z-spread) par rapport aux données similaires basées sur les scores E, S et G individuels.

La corrélation entre les scores ESG et les z-spreads est d’environ 55 %, ce qui est inférieur à la corrélation de 85 % entre les notations de crédit et les z-spreads, selon notre analyse au 24 avril 2019. Néanmoins, les facteurs ESG semblent bien définir la plus grande part des primes que les investisseurs demandent pour investir dans la dette des marchés émergents.

Il existe également des informations supplémentaires provenant des variables ESG qui ne sont pas capturées par les notations de crédit souverain, tels que la solidité institutionnelle, l’égalité des genres et la santé environnementale. En tenant compte des facteurs ESG, les investisseurs peuvent mieux évaluer les caractéristiques risques/avantages des obligations émergentes.

Interdépendance des entreprises

Tout comme la notation de crédit d’un pays émergent affecte le prix de ses obligations d’entreprises ainsi que des obligations souveraines, le score ESG d’un pays affecte la dette émergente d’un gouvernement et d’une entreprise. Des scores ESG souverains faibles peuvent se traduire par un faible score ESG d’entreprise, même si la solvabilité d’une entreprise est assortie de ses propres risques ESG. La société minière brésilienne Vale, par exemple, fait l’objet d’un examen de plus en plus minutieux de la part des investisseurs au sujet de ses pratiques ESG suite à deux ruptures de barrages mortelles survenues en novembre 2015 et en janvier 2019, et ceci malgré un bilan solide et de bonnes perspectives de croissance. [5]

La robustesse de la gouvernance, la solidité de l’infrastructure sociale et la stabilité politique qui stimulent la prospérité économique et la compétitivité d’un pays ne dépendent pas seulement des actions du gouvernement mais aussi du comportement de ses entreprises. Lorsque le tissu ESG d’un pays se consolide, davantage d’opportunités apparaissent pour les investisseurs, que ce soit au niveau souverain ou au niveau des entreprises. La solution pour les investisseurs consiste à comprendre que l’inverse est également vrai.

Anton Kerkenezov , Carmen Altenkirch , Juin 2019

Notes

[1] Jane Brauer, ‘Size and structure of global emerging markets tradable debt,’ Bank of America Merrill Lynch, 30 July 2018

[2] ‘Ghana’s inflation rate for January drops to 9 per cent,’ Government of Ghana, 19 February 2019

[3] ‘Inflation Rate Fell To 16.4 Per Cent in January’, Government of Ghana, 27 March 2015

[4] ‘Shifting perceptions : ESG, credit risks and ratings,’ United Nations Principles for Responsible Investment, 2017

[5] ‘Vale surpasses expectations in 2018 ; can it spring a surprise in 2019 as well ?’, Forbes, 1 April 2019

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |