| https://www.next-finance.net/fr | |

|

Opinion

|

Des facteurs de soutien structurels plus forts que l’expectative pré-électorale et la Fed

En dépit d’un contexte de statu quo de la Fed et une expectative pré-électorale qui appellent à une certaine prudence, nous restons très confiants sur les actions américaines.

- Un marché incontournable dopé par la consommation domestique et représentant 53 % du MSCI World.

- Les bilans des entreprises américaines sont solides dans un contexte monétaire toujours accommodant.

- Les Etats-Unis bénéficient de soutiens structurels, créateurs de valeur comme l’innovation.

En dépit d’un contexte de statu quo de la Fed et une expectative pré-électorale qui appellent à une certaine prudence, nous restons très confiants sur les actions américaines.

N’oublions pas en effet que ce marché n’a pas d’équivalent en termes de capitalisation puisqu’il représente 53% du MSCI AC World all cap. Il est vrai que les entreprises américaines dominent outrageusement les secteurs des technologies et de la santé, secteurs fortement créateurs de valeurs et de bénéfices. Si l’on ajoute un contexte macroéconomique demeuré accommodant et un soutien extrêmement puissant de la consommation domestique, nous avons de bonnes raisons de rester optimistes.

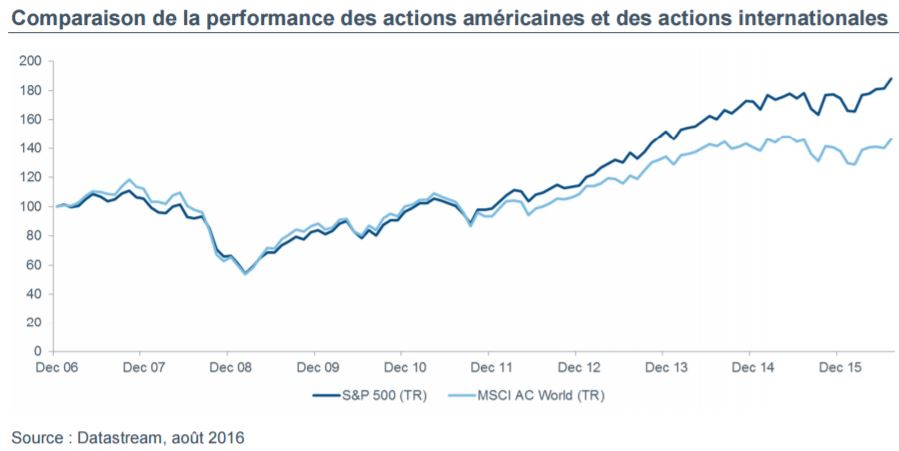

Les actions américaines ont fortement surperformé les marchés développés et émergents au cours de la dernière décennie

Depuis 2013, l’indice S&P 500 a surperformé les actions internationales (telles que mesurées par l’indice MSCI AC World) de 30 % en termes de performance absolue.

Depuis la fin de la crise, le marché actions américain a affiché un niveau de volatilité en baisse et nettement inférieur à celui des autres marchés développés en termes de drawdown.

Cela est dû en partie au contexte politique relativement stable aux États-Unis par rapport à l’Europe, qui a souffert à plusieurs reprises des problèmes liés à la crise de la dette souveraine et aux inquiétudes généralisées concernant la pérennité de l’euro et du projet de la zone euro.

La politique monétaire accommodante et la consommation dopent l’économie

Malgré une hausse des taux d’intérêt en décembre 2015, la politique monétaire américaine reste incroyablement accommodante et parvient à stimuler l’économie - les rendements des emprunts d’État américains ont effectivement chuté depuis la première hausse des taux de la Fed, ce qui indique un assouplissement des conditions financières.

Historiquement, la Fed s’est souvent distinguée en affichant des prévisions à long terme plutôt accommodantes en fixant notamment son taux directeur à un niveau « neutre » à long terme.

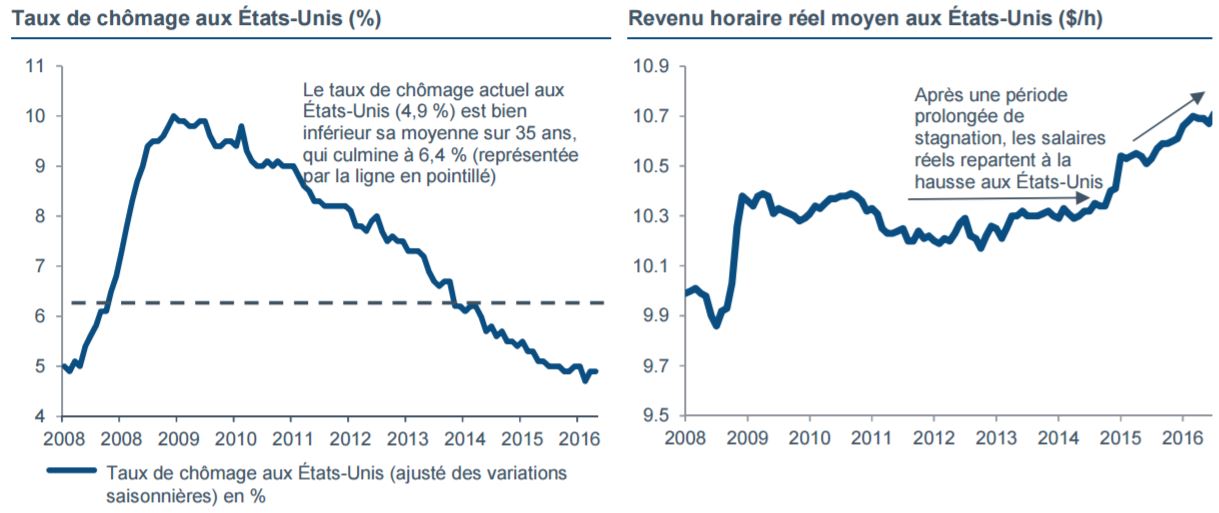

En 2015, la consommation des ménages représentait 68 % du PIB, ce qui en faisait (et de loin) le premier moteur de croissance, non seulement de l’économie américaine mais aussi mondiale ; actuellement, les perspectives bénéficient du soutien :

- -Du faible taux de chômage

- -Des prix bas de l’énergie

- -De la vigueur du secteur immobilier résidentiel

- -De la hausse des salaires qui s’accélère et s’étend à l’ensemble des secteurs des biens de consommation

Les taux d’intérêt bas et les mesures d’assouplissement quantitatif ont dopé les prix des actions et des obligations, mais leur impact sur l’économie réelle reste à démontrer. Étant donné que pour la plupart des observateurs, la politique monétaire est proche d’avoir atteint ses limites, il est probable que le prochain levier sera celui de la relance budgétaire, et notamment des dépenses d’infrastructures.

Les inquiétudes concernant le déficit croissant du secteur des infrastructures, le montant actuel des dépenses publiques d’équipement aux États-Unis (à son niveau le plus bas depuis 60 ans) et les coûts de financement toujours très bas plaident en faveur de cette hypothèse.

Les actions américaines affichent des valorisations supérieures à la moyenne, mais les entreprises bénéficient de bilans solides

Si les actions américaines présentent des mesures supérieures à la moyenne pour la plupart d’entre elles (ratio cours/bénéfices, ratio cours/valeur comptable, ...), elles restent bon marché par rapport aux emprunts d’État américains.

Ce constat est évident lorsque l’on compare le rendement des bénéfices sur le marché actions américain * au rendement des emprunts d’État à 10 ans – l’écart entre les deux est actuellement de 3,3 %, ce qui est largement supérieur à la moyenne sur 30 ans (0,3 %).

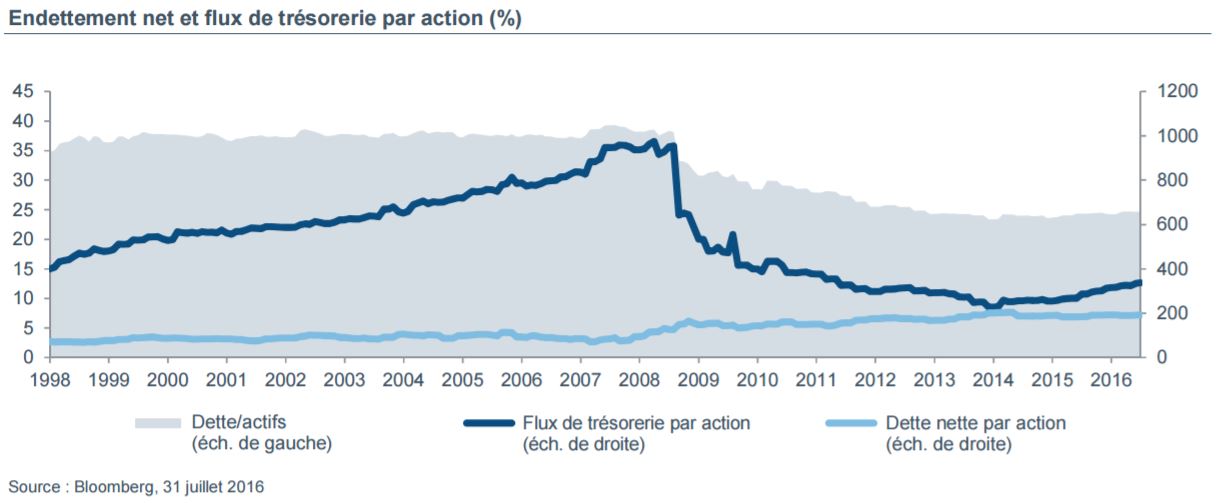

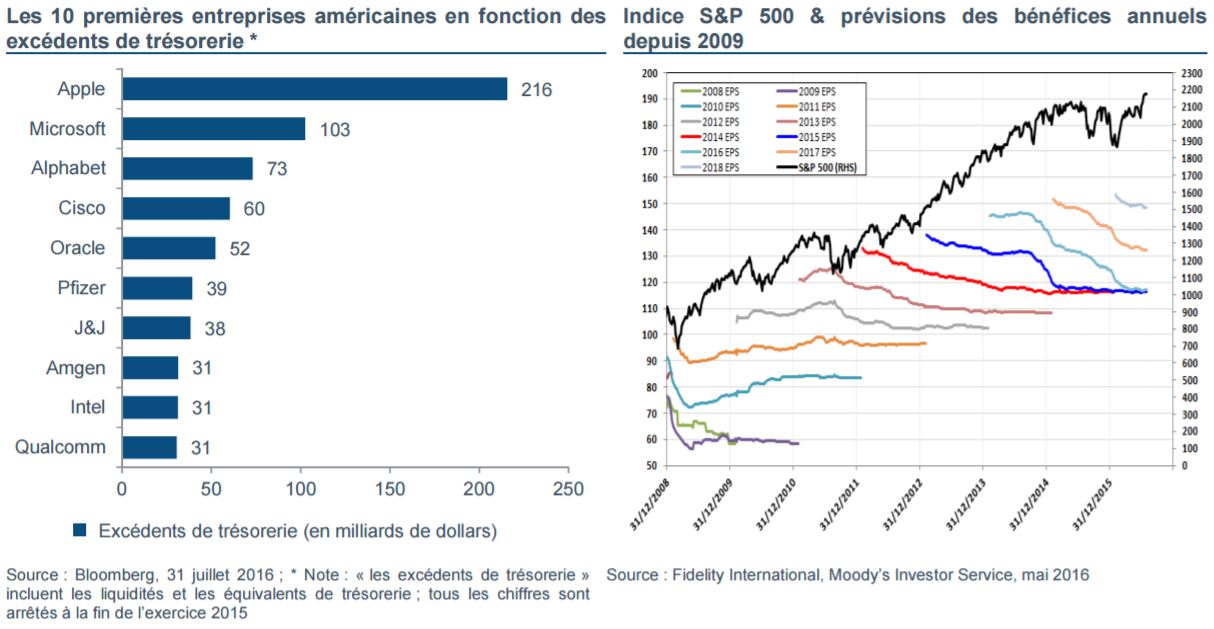

Les entreprises américaines affichent des bilans solides et un endettement net (soit l’endettement total moins la trésorerie disponible) largement au-dessous des niveaux antérieurs à la crise

- Cela s’explique principalement par la croissance significative de leurs réserves de trésorerie, comme en témoigne le total des liquidités détenues par Apple, Microsoft et Alphabet (1 680 milliards de dollars fin 2015).

Dans l’ensemble, les entreprises ont enregistré une croissance solide et régulière de leurs bénéfices depuis la crise. Leurs ventes ont suivi une progression similaire.

Les facteurs de soutien structurels

- Les États-Unis sont le leader mondial dans le domaine de l’innovation puisqu’ils dépensent plus en recherche & développement que n’importe quel autre pays, soit un quart du montant total.

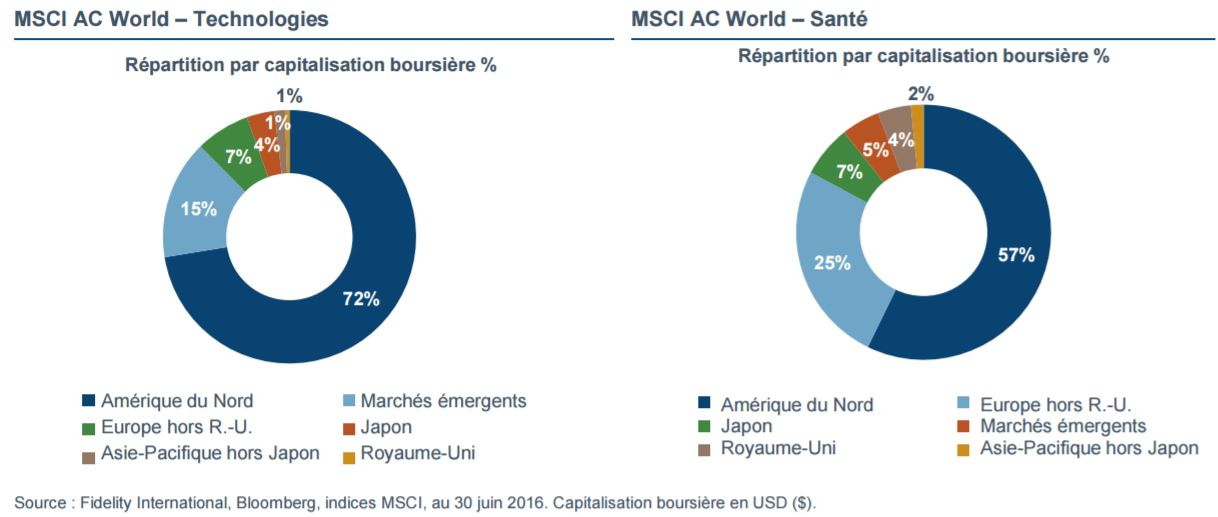

Leur capacité d’innovation est justement la plus développée dans les secteurs qui ont généré le plus de création de valeur, soit les technologies et l’industrie pharmaceutique. Actuellement, 8 des 10 plus grandes entreprises technologiques en termes de capitalisation boursière sont basées aux États-Unis (données au 31 août 2016).

Aux États-Unis, les droits de propriété clairement définis, les institutions solides, les infrastructures modernes et l’allègement des formalités administratives contribuent à créer un environnement propice aux affaires. En effet, le rapport annuel du climat des affaires de la Banque mondiale classe régulièrement les États-Unis parmi les premiers pays du G10 dans cette catégorie.

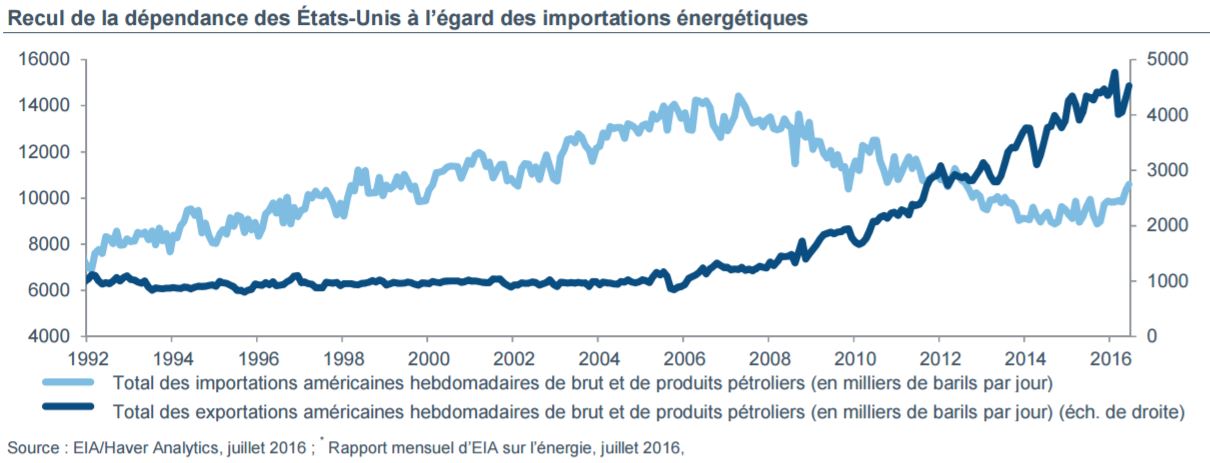

- Grâce au boom des hydrocarbures de schiste, les États-Unis sont désormais en passe de devenir totalement indépendants sur le plan énergétique : les importations nettes d’énergie ont été divisées par deux depuis 2010 et le ratio production énergétique primaire domestique/consommation est passé de moins de 70 % en 2005 à 90 % en 2015*.

Cette tendance constitue un facteur de soutien économique grâce au recul des importations énergétiques, à la baisse des déficits extérieurs et à l’augmentation de la compétitivité américaine par le biais d’une énergie domestique moins onéreuse.

Les seuils de rentabilité varient de façon significative en fonction des ressources énergétiques mais, dans l’ensemble, ceux du gaz de schiste aux États-Unis ont diminué plus rapidement que ceux des autres ressources mondiales et se situent désormais bien en-dessous de ceux de la plupart des concurrents internationaux off-shore.

Contrairement à des pays comme le Japon ou l’Allemagne, dont les populations décroissent, les États-Unis connaissent la croissance démographique la plus rapide parmi les pays du G10. Élément notable, le taux de croissance de la population américaine est comparable à celui de pays émergents comme l’Indonésie ou le Brésil.

La croissance démographique est cruciale puisque, au même titre que la productivité, elle est généralement reconnue comme un facteur important de la croissance économique à long terme.

Alors que le marché prend progressivement conscience que les rendements obligataires vont rester durablement bas, j’estime que nous assistons à un déclin structurel du coût des capitaux propres, ce dont bénéficient les perspectives des actions et de leurs cours en général. Dans ce contexte, le fait que les ratios cours/bénéfices se maintiennent au-dessus de leurs niveaux historiques devient moins problématique. Sur le plan géographique, mon penchant de longue date pour les actions américaines s’est avéré payant jusqu’à présent, et je continue de privilégier ce marché.

Dominic Rossi, CIO Actions, Fidelity

Dominic Rossi, CIO Actions, Fidelity

« Le marché américain est aujourd’hui soutenu par plusieurs facteurs structurels favorables ainsi que par une économie relativement solide. Sur le plan structurel, les États-Unis bénéficient d’un climat des affaires extrêmement porteur. Le contexte éducatif, juridique et financier, en particulier, est extrêmement favorable à l’innovation, conférant aux États-Unis un statut de leader mondial dans plusieurs secteurs à forte valeur ajoutée. Contrairement à la plupart des autres pays développés, en Europe et surtout au Japon, les États-Unis jouissent d’un équilibre démographique relativement propice, ce dont bénéficient ses perspectives économiques à long terme. De plus, grâce à l’explosion des hydrocarbures de schiste, le pays se dirige vers une plus grande indépendance énergétique » conclut Angel Agudo, gérant du fonds FF America Fund.

Angel Agudo , Octobre 2016

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |