| https://www.next-finance.net/fr | |

|

Opinion

|

Des annonces de résultats bien peu récompensées

La performance des marchés d’actions a été faible lors de cette saison d’annonces de résultats. Les investisseurs sont davantage préoccupés par la durabilité de la croissance des bénéfices que par des résultats globalement solides lors du troisième trimestre.

Nous croyons que l’incertitude entourant la croissance future des bénéfices s’est accrue et qu’elle demeurera probablement élevée, ce qui conforte notre choix en faveur du renforcement de la résilience des portefeuilles d’actions par le biais d’expositions à des sociétés de qualité.

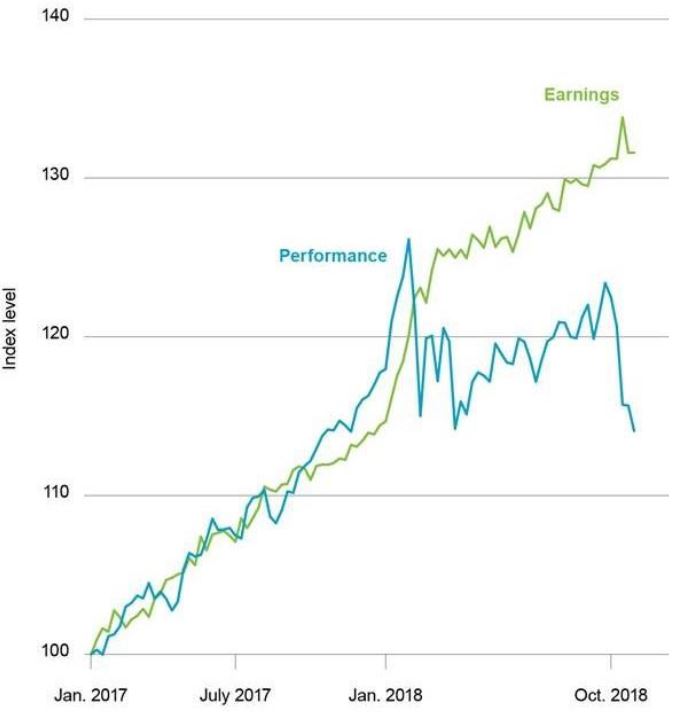

Performance des actions des marchés développés par rapport à la croissance des bénéfices, 2017-2018

- La performance passée n’est pas un indicateur fiable des résultats actuels ou futurs. Il n’est pas possible d’investir directement dans un indice.

Sources : BlackRock Investment Institute, avec des données de Thomson Reuters et MSCI, octobre 2018

Notes : La ligne bleue représente le rendement de l’indice MSCI World et la ligne verte représente l’estimation du bénéfice par action à terme sur 12 mois de l’indice. Les deux séries sont rebasées à 100 au début de l’année 2017.

La faiblesse récente des marchés boursiers ne reflète pas, selon nous, les bénéfices actuels. Observez la divergence entre les lignes bleues et vertes dans le tableau ci-dessus. Nous l’attribuons plutôt à l’incertitude qui entoure la persistance de bénéfices solides en 2019 et au-delà, alors que les conflits commerciaux et leurs répercussions sur les chaînes d’approvisionnement mondiales suscitent de plus en plus de préoccupations. Jusqu’à présent, le rythme de croissance des bénéfices s’est légèrement ralenti par rapport au deuxième trimestre, comme prévu, mais il est toujours en bonne voie pour être très solide d’une année sur l’autre, surtout aux États-Unis. La croissance des bénéfices a été plus lente que les 10 % du S&P 500 au deuxième trimestre, mais le consensus anticipe une croissance de 7 % ce trimestre, bien supérieure à la moyenne de long terme. Quant aux estimations de bénéfice par action du T3 et des ventes sur le T4, elles ont augmenté au cours des trois derniers mois, même si l’actualité s’est concentrée sur les mauvaises surprises.

Quel avenir pour les bénéfices ?

La correction de la semaine dernière semble être le résultat d’un manque d’appétit pour le risque, avec une baisse des rendements obligataires et une surperformance des actions défensives. Notre analyse montre une diminution des positionnements risqués qui ne s’explique pas par les bénéfices actuels ; même les actions de nombreuses sociétés dépassant les attentes des analystes ont chuté. Les investisseurs semblent de plus en plus sensibles au discours des équipes de direction des entreprises quant aux évolutions futures lors des annonces de bénéfices. Plusieurs entreprises ont évoqué l’impact sur les chaînes d’approvisionnement mondiales de la détérioration des relations commerciales entre les États-Unis et la Chine. L’augmentation des tarifs douaniers pourrait inciter certaines entreprises à délocaliser leurs chaînes d’approvisionnement hors de Chine. Le coût de ces ajustements pourrait être important et menacer les marges au cours des prochains trimestres.

Notre équipe de gestion « Systematic Active Equity » s’inquiète de plus en plus de l’augmentation des coûts de main-d’oeuvre. L’incertitude entourant les élections de mi-mandat aux États-Unis pourrait aussi ajouter à l’anxiété.

Selon nous, il convient de s’attendre à un ralentissement du rythme de croissance des bénéfices et des ventes en 2019. Cette situation reflète en partie un passage plus difficile d’une année à l’autre, après la forte hausse des bénéfices des sociétés due aux réductions d’impôt aux États-Unis. Nous estimons également qu’un ralentissement modéré est conforme à notre opinion selon laquelle l’économie mondiale est entrée dans les dernières étapes du cycle économique. Notre indicateur interne BlackRock GPS indicator prévoit toujours une croissance mondiale vigoureuse au cours de la prochaine année avec une inflation modérée. Cela devrait fournir un contexte positif pour les bénéfices des entreprises. Pourtant, la fourchette des résultats potentiels des bénéfices des sociétés semble s’élargir, tout comme s’est accrue l’incertitude entourant les perspectives de croissance. Les perspectives des marges des entreprises pourraient s’assombrir si les conflits commerciaux s’intensifient en 2019 et si les pressions sur les prix s’accentuent, impactant ainsi les bénéfices.

Conclusion : Notre scénario central est qu’une croissance mondiale solide soutiendra les bénéfices des entreprises, mais les risques à cet égard se sont accrus à mesure que les tensions géopolitiques et les politiques budgétaires et monétaires moins accommodantes amplifient l’incertitude économique et l’anxiété des investisseurs.

Dans ce contexte, nous préconisons de renforcer la résilience des portefeuilles via l’exposition à des sociétés de qualité, en particulier celles dont les bilans et les perspectives de bénéfices sont solides. Nous trouvons ces entreprises principalement aux États-Unis et apprécions particulièrement les secteurs de la technologie et des soins de santé.

Isabelle Mateos y Lago , Novembre 2018

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |