| https://www.next-finance.net/fr | |

|

Stratégie

|

Covid-19 : Comment s’en sortent les hedge funds axés sur les marchés des pays émergents ?

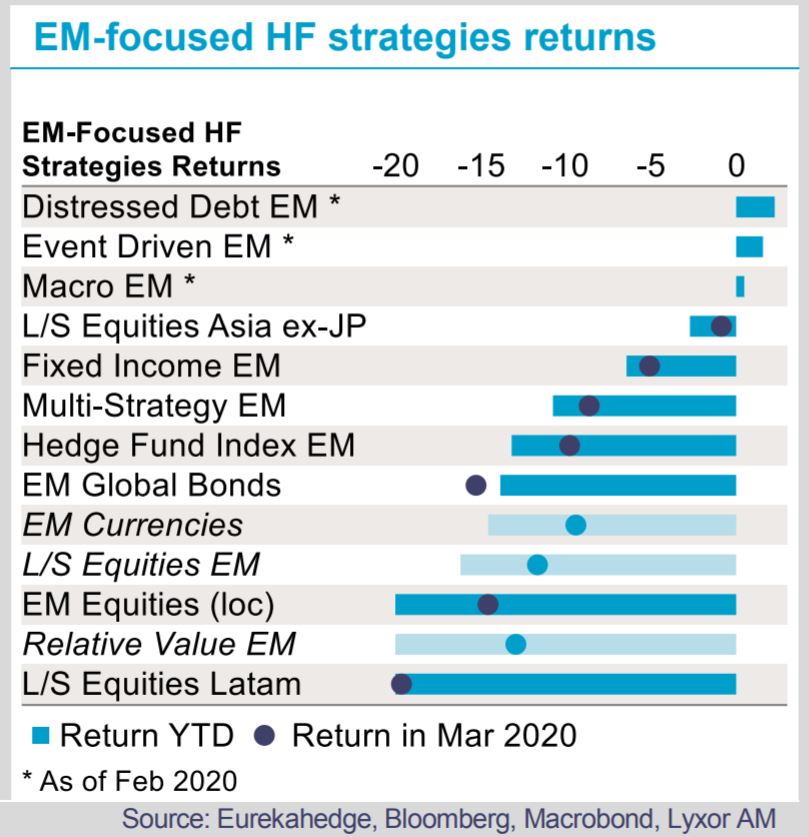

Dans l’ensemble, nous pensons que la dispersion entre les différents pays et classes d’actifs émergent(e)s devrait offrir des opportunités relatives aux stratégies axées sur ces marchés après que la volatilité sera retombée. La performance globale des hedge funds exposés aux marchés émergents a reculé de 8,5% en mars.

Les marchés émergents ont fini par être rattrapés par les pressions vendeuses alors que l’épidémie se propage désormais dans un grand nombre de ces pays, sur fond de craintes accrues entourant la liquidité mondiale. Si, dans l’ensemble, les rendements des actifs émergents sont maintenant comparables à ceux des marchés développés, ce bilan masque d’importantes disparités. Sur le plan régional, les actifs les plus globalement et gravement touchés sont ceux d’Amérique latine, tandis que la faiblesse des marchés asiatiques s’est concentrée sur les actions non chinoises. Dans la région Moyen-Orient et Afrique (MOA), les actions et les devises ont été les plus pénalisées, mais pas le crédit. Les performances des marchés émergents reflètent des pressions considérables, mais inégales, sur les différents pays, et c’est ce qui a permis aux stratégies dédiées de résister à la tempête.

Même si la crise est loin d’être terminée pour les pays émergents, cette différenciation devrait, selon nous, s’accentuer.

Premièrement, alors que la pandémie s’étend maintenant à l’ensemble du monde, le nombre de cas pourrait tout juste commencer à grimper en MOA et en Amérique latine, alors que le pic semble être passé dans la plupart des pays d’Asie (hors Inde). Les infrastructures de santé et la capacité à imposer des confinements varient aussi grandement en fonction des pays.

Deuxièmement, les économies émergentes ne sont pas toutes exposées de la même manière aux cycles conjoncturels. L’Amérique latine et l’Europe centrale et orientale (ECO) ont tendance à évoluer respectivement au gré de l’activité aux États-Unis et dans l’UEM. À l’inverse, l’Asie est à la fois très sensible à l’économie de la Chine (qui est en train de repartir) et au commerce international (qui est en chute libre).

Troisièmement, les pays émergents n’ont pas tous les mêmes moyens pour stimuler leurs économies. Les plus sensibles aux sorties de capitaux et/ou dont la dette externe est importante seront sous pression ou vulnérables à une dépréciation de leur devise (en particulier l’Argentine, l’Afrique du Sud, la Turquie et l’Indonésie).

Quatrièmement, l’exposition aux cours pétroliers est un facteur de différenciation manifeste. Les producteurs d’Amérique latine et de MOA font face à une baisse sans précédent des cours, due notamment à une guerre des prix du côté de l’offre (à laquelle les plus gros producteurs tentent de mettre un terme), mais aussi et surtout à l’effondrement de la demande. En parallèle, cette situation sera certainement profitable aux pays importateurs de pétrole (Asie hors Malaisie et ECO hors Russie). Enfin, les pays et les marchés émergents bénéficieront probablement de perspectives de reprise inégales une fois l’épidémie sous contrôle.

Dans l’ensemble, nous pensons que la dispersion entre les différents pays et classes d’actifs émergent(e)s devrait offrir des opportunités relatives aux stratégies axées sur ces marchés après que la volatilité sera retombée. La performance globale des hedge funds exposés aux marchés émergents a reculé de 8,5% en mars.

Les stratégies Relative Value ont nettement sous-performé, rattrapées par la déroute des émetteurs d’Amérique latine et de MOA, notamment sur le crédit et les devises où étaient concentrées leurs expositions.

Les gérants L/S Equity axés sur l’Amérique latine ont aussi été à la peine. Les positions longues sur les actions brésiliennes ont été préjudiciables, car les investisseurs ont sanctionné des recommandations contradictoires susceptibles de réduire l’efficacité du confinement. L’envolée des cas de contamination aux États-Unis a lourdement pesé sur les actifs mexicains, sensibles aux perspectives de l’activité aux États-Unis ainsi qu’aux cours pétroliers. En revanche, les gérants axés sur l’Asie ont très bien résisté. La correction des marchés asiatiques a été plus modérée et les expositions avaient été allégées en amont.

Jean-Baptiste Berthon , Philippe Ferreira , Avril 2020

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |