| https://www.next-finance.net/fr | |

|

Stratégie

|

Comment se positionnent les L/S equity hedge funds par rapport à la reprise

Le consensus anticipe désormais largement des conditions propices aux actifs risqués en 2021. Avec les campagnes de vaccination en cours et le maintien des politiques de relance, la normalisation de l’économie mondiale devrait s’accélérer sur fond de dissipation des incertitudes géopolitiques...

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Le consensus anticipe désormais largement des conditions propices aux actifs risqués en 2021. Avec les campagnes de vaccination en cours et le maintien des politiques de relance, la normalisation de l’économie mondiale devrait s’accélérer sur fond de dissipation des incertitudes géopolitiques, de liquidités mondiales toujours abondantes et de mise à l’œuvre progressive de l’épargne importante accumulée. Parallèlement, les menaces liées aux mesures de relance sans précédent et à la montée des inégalités de toutes sortes ne devraient pas se faire ressentir dans l’immédiat.

Pour autant, les investisseurs n’en continuent pas moins de s’attendre à une année encore très atypique, jalonnée de multiples inconnues. Sans visibilité sur le moment auquel sera atteinte l’immunité collective et face à la menace de nouveaux variants du virus, il demeure difficile de prévoir dans le bon ordre le redressement des régions, secteurs et facteurs quantitatifs.

D’autre part, les gérants devront garder le cap face à des actifs onéreux, consensuels et engorgés, requérant un market timing avisé, d’autant plus que les solutions pour protéger les portefeuilles seront peu nombreuses. Voici comme les hedge funds L/S Equity américains affrontent ces paradoxes.

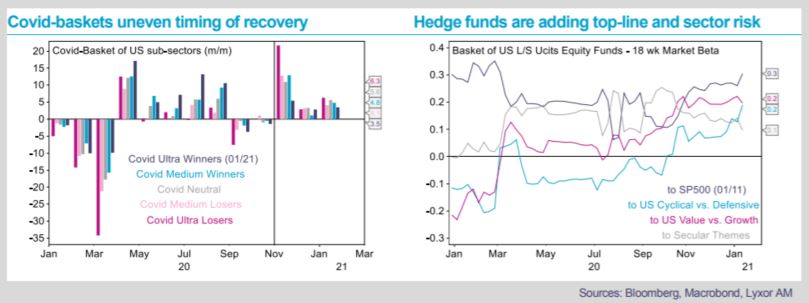

Après avoir massivement privilégié les actions de croissance et défensives en février, les hedge funds américains se sont brièvement repositionnés sur les valeurs cycliques en mars et en avril avant de prendre des bénéfices quand le rebond a gagné en maturité. Leur principale décision à la suite de l’effondrement du marché, et à l’origine d’un alpha significatif, a été de s’exposer aux actions liées à des tendances séculaires (y compris le numérique, le changement climatique et le confinement). La perspective d’une relance plus ambitieuse de la part des démocrates américains et les annonces relatives aux vaccins en novembre ont finalement amené les gérants à prendre davantage de risques. Les marchés ayant entamé la nouvelle année dans l’euphorie (comme souvent à l’issue d’une récession), les hedge funds ont continué d’accroître leurs expositions en janvier, tout en maintenant la préférence globale pour les actions cycliques par rapport aux valeurs décotées.

Le détail montre que les hedge funds, pris dans leur ensemble, se tiennent à l’écart des entreprises les plus mises à mal par la pandémie et qui se sont le plus fortement redressées depuis novembre (voir nos paniers Covid de sous-secteurs d’actions américaines).

Leur préférence est allée davantage aux actions n’ayant pas trop sous-performé en 2020 et qui présentent un levier opérationnel, un biais cyclique positif. Moins chers que les titres vedettes de l’an dernier, ces entreprises font partie des secteurs des services aux entreprises, de la construction, des produits ménagers, de la distribution spécialisée, de l’automobile et de la chimie. Les gérants commencent cela étant à renforcer leur exposition à des titres de secteurs ayant été légèrement plus affectés par la pandémie, comme les services financiers et les conglomérats industriels.

En résumé, les hedge funds renforcent leur exposition au risque et s’aventurent prudemment du côté des valeurs décotées de moins bonne qualité, à mesure que la confiance se renforce, que les actions cycliques deviennent de plus en plus onéreuses, et à la suite de la remontée des taux. Dans le même temps, les gérants réduisent leur allocation aux tendances séculaires et aux technologies pour se rapprocher d’une pondération neutre. En d’autres termes, ils anticipent une poursuite de la reprise mondiale et un soutien des flux de liquidité, mais sans tourner de manière décisive encore leur allocation en faveur des titres décotées aux dépens des valeurs croissance et cycliques. Ils évitent par ailleurs les titres les plus vulnérables à un resserrement des restrictions liées au virus. Ils restent enfin très mobiles dans leur positionnement.

La corrélation importante des performances des gérants suggère que le positionnement Valeur/Croissance et le market timing restent les facteurs clés. En outre, la dispersion élevée de leur performance révèle des positionnements hétérogènes.

Lyxor Research , Janvier 2021

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |