| https://www.next-finance.net/fr | |

|

Stratégie

|

Comment le QE de la BCE modifie la base des CDS souverains

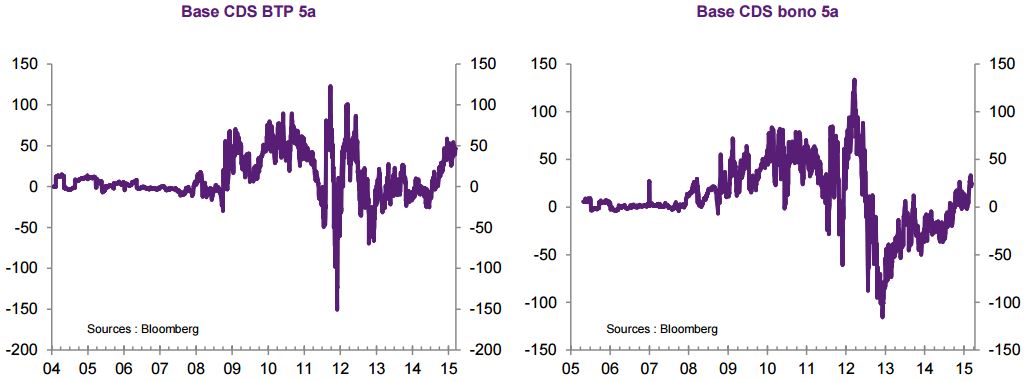

En théorie, on devrait s’attendre à ce que la prime de CDS d’une obligation périphérique de la zone euro soit identique au spread entre le rendement de cette obligation et celui d’une obligation sans risque (en l’occurrence le bund), autrement dit que la base soit à peu près nulle, ou en tout cas très faible.

Cette règle se vérifie à peu près jusqu’à la crise : la base, aussi bien pour les obligations italiennes, espagnoles que portugaise, fluctuait à proximité de zéro. La crise a remis cette idée en question. La base, de 2008 à 2011, a fortement augmenté, puis est devenue extrêmement volatile. Après le « whatever it takes » de Mario Draghi, elle s’est d’abord recalée autour de 0, mais de manière plus nerveuse. Puis, quand les rumeurs d’un QE englobant les obligations souveraines ont commencé à circuler, cette base est revenue en territoire positif.

Sans entrer dans les détails, rappelons que de nombreux facteurs peuvent avoir un impact sur la base, certains étant liés à la structure des CDS (risque de contrepartie, pas d’immobilisation de capital, etc…), d’autres au marché (offre et demande de protection, coût de la liquidité, etc…). Depuis fin 2012, on observe donc une hausse des bases des obligations périphériques. Pour le BTP 5 ans par exemple, elle est de l’ordre de 50pb. Autrement dit, le spread souverain tend à mesurer le risque de crédit de la dette périphérique de manière plus « optimiste » que la prime de CDS.

L’explication passe évidemment directement par le QE. Celui-ci conduit à une convergence très rapide des spreads souverains en zone euro, pour de multiples raisons :

- Pour certains investisseurs, la BCE garantit désormais la solvabilité des dettes souveraines en zone euro, partant il serait ridicule de ne pas jouer une poursuite de la convergence des spreads. On a affaire à une forme de « fiscal dominance » ;

- Pour d’autres, il est vital de trouver du rendement. La courbe allemande, depuis longtemps, n’en offre plus guère. Les façons les plus directes d’y parvenir sont 1/ de « grimper la courbe » (allonger la duration des obligations achetées et 2/ prendre davantage de risque de crédit. Les deux stratégies peuvent évidemment se cumuler, ce qu’il se passe d’ailleurs très clairement en ce moment, comme le montrent, par exemple, les comportements des spreads 10-30 en Allemagne et en Italie depuis le début de l’année.

La grosse différence, bien sûr, entre la situation d’aujourd’hui et celle qui prévalait entre 2008 et 2011, est le sens de la corrélation entre le spread souverain et la base. Entre 2008 et 2011, les spreads souverains augmentaient (plus ou moins rapidement selon le pays périphérique considéré) ; aujourd’hui, les spread souverains baissent.

L’explication de ce changement de signe dans la corrélation entre la base et le spread souverain est la suivante : hier, quand le risque souverain augmentait, l’investisseur ne se débarrassait pas forcément de ses obligations souveraines, mais se protégeait davantage contre le risque de défaut en achetant des CDS. Aujourd’hui, le risque de défaut devient sans doute moins bien mesuré par le spread souverain, écrasé artificiellement par le QE. Il vaut mieux se référer à la prime de CDS pour l’appréhender correctement.

René Defossez , Mars 2015

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |