| https://www.next-finance.net/fr | |

|

Stratégie

|

Comment éviter un mauvais timing ?

Les investisseurs ont souvent tendance à acheter après une hausse du marché et à vendre après une baisse. En conséquence, leurs rendements sont généralement moins élevés que le rendement pondéré en fonction du temps des fonds dans lesquels ils investissent.

Les investisseurs peuvent se défaire de cette habitude en accordant plus d’importance aux résultats passés qu’aux performances récentes au moment de prendre une décision.

Il existe, dans l’hémisphère gauche de notre cerveau, un module que les neuroscientifiques ont appelé « l’interprète ». A priori, son rôle est d’attribuer une cause à chaque effet qu’il perçoit. Généralement, il estime que les bons résultats sont liés à une bonne décision et que les mauvais résultats sont dus à des incompétences. La plupart du temps, l’explication apportée par l’interprète est exacte, et cela nous permet de comprendre le monde qui nous entoure. Pourtant, l’interprète est mis en difficulté lorsqu’il est confronté au hasard. En effet, il associe un bon résultat lié à la chance à quelque chose de positif, et part donc du principe qu’il faut éviter les mauvais résultats. C’est notre mode de raisonnement naturel, mais il s’avère problématique pour nous, investisseurs.

Les plus mauvais chiffres en matière d’investissements sont probablement liés à la différence entre trois rendements : celui du marché, celui des gestionnaires de portefeuilles actifs et celui des investisseurs.

Par exemple, la rentabilité totale annuelle pour l’actionnaire était de 9,3% ces 20 dernières années selon l’indice S&P 500. La performance annuelle pour un fonds de placement à gestion active moyen était 1 à 1,5 point de pourcentage moins élevé en raison des taux de frais et des coûts de transaction. Rien d’étonnant à cela étant donné qu’en moyenne, les rendements des fonds actifs et passifs sont identiques avant déduction des coûts, mais s’avèrent plus faibles pour les fonds actifs une fois que les coûts ont été répercutés.

L’effet « argent idiot »

Pourtant, le rendement moyen des investisseurs était à son tour de 1 à 2 points de pourcentage inférieur à celui d’un fonds moyen géré activement. Cela signifie que les investisseurs ont obtenu un rendement correspondant à 60 - 80% de celui du marché. De prime abord, il semble incohérent que les investisseurs possédant des fonds à gestion active fassent moins bien que les fonds eux-mêmes.

En réalité, le mauvais timing est au cœur du problème. Encouragés par l’interprète, les investisseurs tendent à donner trop d’importance aux résultats les plus récents.

Cette tendance se retrouve si souvent chez les investisseurs que les chercheurs lui ont trouvé un nom : l’effet « argent idiot ». Quand les marchés sont bas, les investisseurs se montrent inquiets et retirent leur argent. Quand les marchés grimpent, ils font preuve de cupidité et investissent.

Se prendre au jeu, mais en sortir perdant

La clé pour comprendre l’effet argent idiot est de bien distinguer le rendement pondéré en fonction du temps et rendement pondéré en fonction des actifs. Prenons un fonds de placement par exemple. Le rendement pondéré en fonction du temps mesure la performance du fonds sur le temps en fonction de sa valeur substantielle. Le rendement pondéré en fonction des actifs prend en compte aussi bien la performance que l’argent qui entre et sort du fonds. Voici un exemple simple : disons qu’un investisseur achète 100 parts d’un fonds à 10 USD l’unité en début d’année, ce qui représente un montant de 1000 USD. L’année suivante, la valeur intrinsèque de la part passe à 20 USD et double le total de l’investisseur. Grisé, ce dernier achète 100 nouvelles parts et débourse 2000 USD supplémentaires. Mais la deuxième année, la valeur nette d’inventaire du fonds tombe à 10 USD, comme lors de l’achat initial. Comment s’en sont sortis notre investisseur et notre fonds sur ces deux années ? Le rendement pondéré en fonction du temps du fonds est de zéro, évidemment, car le cours du fonds est le même que celui de la première année. Mais le rendement pondéré en fonction des actifs est de -27% si l’on prend en compte le taux de rendement interne d’après le timing et la valeur des flux de trésorerie de l’investisseur. Le rendement aurait été de zéro si notre investisseur avait opté pour une simple stratégie « acheter et garder », et il n’y aurait eu aucune perte ni aucun gain nominal.

Mais dans le scénario que nous avons présenté, l’investisseur a perdu 1000 USD sur les 3000 qu’il a investis au total pour avoir acheté suite à une hausse du marché.

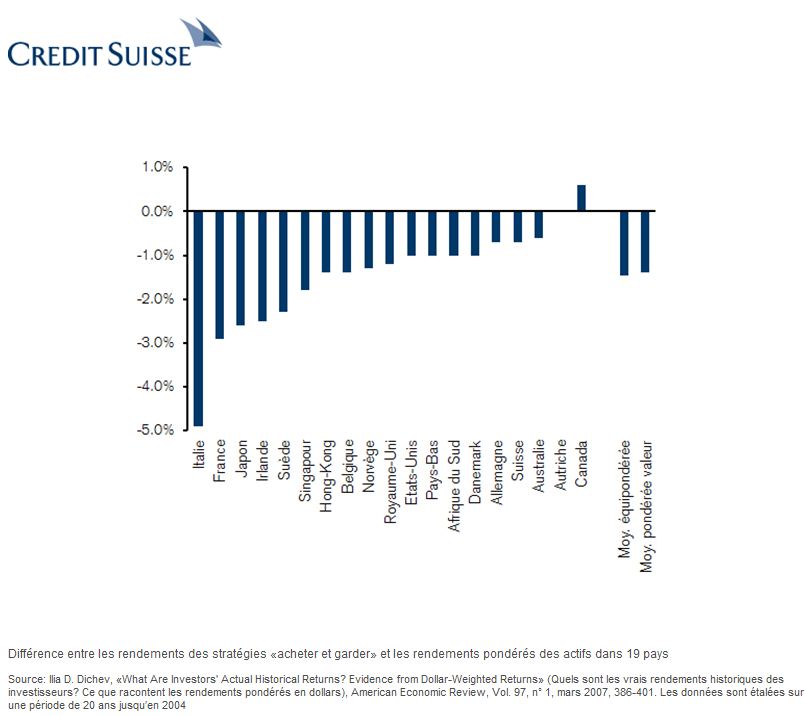

Cet exemple basique illustre l’expérience d’un investisseur sur une période de deux ans, mais nous pouvons appliquer cette même méthodologie à de nombreux investisseurs sur plusieurs années. En raison du comportement des investisseurs, les rendements des principaux indices surévaluent de manière considérable les rendements que les investisseurs obtiennent réellement. Le graphique ci-contre indique la différence entre le rendement obtenu suite à une stratégie « acheter et garder » et le rendement pondéré en fonction des actifs dans 19 pays.

En moyenne, les investisseurs engrangent 1,5 point de pourcentage de moins par année que s’ils utilisaient une stratégie « acheter et garder », et ce en raison de l’effet argent idiot. Ainsi, notre cerveau nous pousse à agir dans les cas extrêmes et à acheter lorsque le marché est en hausse et à vendre quand il est en perte de vitesse. La question qui se pose est la suivante : Comment pouvons-nous échapper à ce biais comportemental ?

Nous devons nous inspirer du passé

Daniel Kahneman est un psychologue réputé pour son travail sur le jugement et la prise de décision, lauréat du prix Nobel d’économie en 2002. Peu de temps après l’attribution de cette récompense, il lui a été demandé de citer son ouvrage préféré parmi ceux qu’il avait rédigés. Il a alors cité « Sur la psychologie de la prévision », écrit en 1973 avec Amos Tversky. Il s’agit d’un article riche d’enseignements, mais en l’occurrence, la principale leçon à retenir concerne la façon de faire une prévision sensée.

Selon les auteurs, il existe trois informations dignes d’intérêt.

En premier lieu, nous avons la fréquence de base c’est-à-dire les résultats obtenus par un échantillon approprié. Dans le cas du marché des actions par exemple, elle doit refléter le registre annuel des rendements reporté dans le Global Investment Returns Yearbook. Le Yearbook contient une base de données extrêmement riche à partir de laquelle il est possible d’apprécier les rendements à long terme. En deuxième lieu, il faut tenir compte de l’information spécifique concernant le cas qui vous intéresse. Pour ce qui est des marchés, il s’agirait d’une sorte d’évaluation qui permettrait de donner une piste sur les rendements à venir. Le dernier élément consiste à mettre en balance la fréquence de base et l’information spécifique afin d’établir une prévision qui soit sensée. Dans certains cas, la fréquence de base doit primer alors que dans d’autres cas, il faut surtout tenir compte de l’information spécifique. Kahneman et Tversky estiment que nous ne prenons pas assez souvent en considération la fréquence de base dans la plupart de nos prévisions.

Ne comptez pas sur la chance quand vous jouez à la roulette

Voici une manière d’évaluer la façon dont on peut pondérer une information. Si l’on s’adonne à une activité dans laquelle la chance est le principal facteur influant sur le résultat, il faudra alors accorder un maximum d’importance à la fréquence de base. Imaginez par exemple que vous fassiez tourner une roulette ou que vous lanciez des dés. La meilleure estimation consiste à déterminer une moyenne en y ajoutant l’écart approprié. Si, au contraire, il s’agit d’une activité où la chance n’a pratiquement aucun impact, vous devrez surtout tenir compte de l’information spécifique. Si vous prenez cinq personnes dans la rue pour les faire courir contre un sprinter de classe mondiale, vous savez que le sprinter va gagner.

Il est possible de quantifier le rôle de la chance grâce au coefficient de corrélation que les statisticiens expriment par la lettre r. Le coefficient de corrélation détermine la relation linéaire entre les variables de deux distributions. Lorsque le coefficient de corrélation est de 0, ce qui vient n’a aucun lien avec ce qui s’est passé précédemment. Les résultats sont le fruit du hasard. Si le coefficient de corrélation est de 1,0, alors ce qui s’est passé vous permet de savoir ce qui va arriver. Le coefficient de corrélation peut varier de -1,0 (corrélation parfaitement négative) à 1,0 (corrélation parfaitement positive).

Ce qu’il nous faut retenir en l’occurrence, c’est que r nous donne une idée de l’importance à accorder à la fréquence de base et à l’information spécifique.

Si r est proche de 0, fiez-vous à la fréquence de base. Si r est égal à 1,0, tenez compte de l’information spécifique. Le coefficient de corrélation vous donne une idée du taux de réversion spécifique au sujet.

S’appuyer sur des bases solides

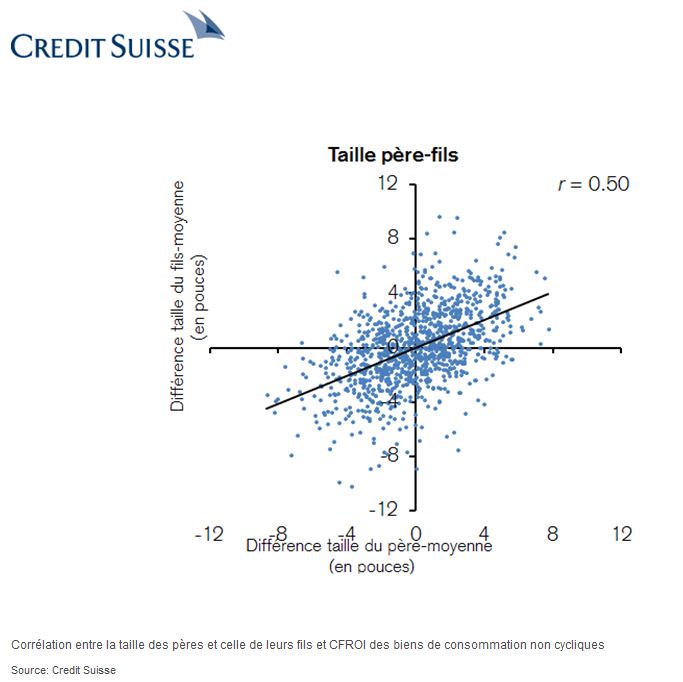

Prenons deux exemples parlants. Observez ces graphiques. Sur la gauche, on voit que la corrélation entre la taille des pères de famille et de leurs fils est de 0,50. Une partie de la taille est héréditaire, l’autre est environnementale.

Mettons que le père mesure 193 cm et que la taille moyenne d’un homme est de 185 cm. Afin de prévoir la taille du fils, il faudra prendre en considération aussi bien la taille du père mesurant 193 cm (information spécifique), que la taille moyenne égale à 185 cm (fréquence de base), ce qui donne une estimation de 189 cm. Evidemment, cette prévision n’est pas valable pour un fils en particulier, mais il s’agit de la meilleure estimation possible pour les pères mesurant cette taille-là. Prenons maintenant en compte le graphique de droite indiquant la corrélation entre 2011 et 2012 du cash flow return on investment (CFROI®) – soit la moyenne des taux de rentabilité internes des investissements d’une entreprise – de plus de 1000 entreprises à travers le monde proposant des biens de consommation non cycliques. Cette fois, r frôle 0,90, ce qui nous montre que les performances sur une année sont un très bon indicateur de ce qui se passera l’année suivante. Imaginons que l’entreprise ait un CFROI de 13,5% et que la moyenne du secteur soit de 9,2%. Le CFROI estimé pour l’année qui suit est d’environ 13% étant donné que dans le cadre de notre prévision, il faut surtout prendre en considération l’information spécifique. Il peut y avoir des exceptions, mais de manière générale, les résultats se ressemblent beaucoup d’une année sur l’autre.

Ne tenez pas compte des résultats de l’année dernière

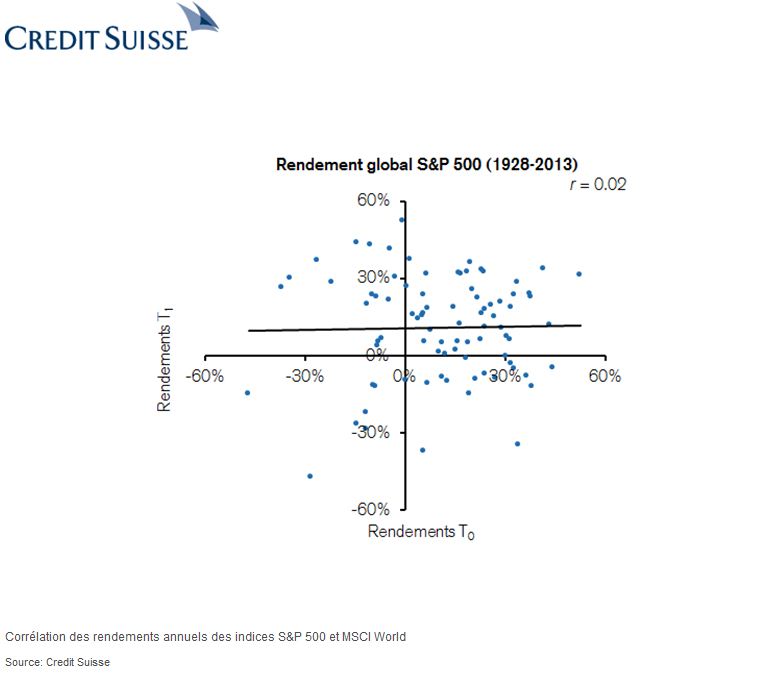

Revenons-en maintenant aux marchés. Ce graphique montre le coefficient de corrélation annuel de la rentabilité totale pour l’actionnaire selon les indices S&P 500 (entre 1928 et 2013) et MSCI World (de 1970 à 2013). Dans les deux cas, r est très proche de 0. Concrètement, cela signifie que la meilleure des prévisions pour l’année à venir doit s’appuyer sur la fréquence de base. En ce qui concerne le S&P 500 de 1928 à 2013 par exemple, la fréquence de base indique un retour arithmétique nominal de 11,3% avec un écart-type d’environ 20%. En 2013, la plupart des marchés développés ont obtenu une rentabilité totale pour l’actionnaire supérieure à la moyenne des années précédentes, en raison notamment d’augmentations supérieures à 50% et 30% observées respectivement au Japon et aux Etats-Unis. L’indice MSCI World a lui gagné 27,4%. Les marchés émergents ont obtenu de moins bons résultats reflétés par une chute de 2% de l’indice MSCI Emerging Market. Qu’en sera-t-il en 2014 ? Andrew Garthwaite, analyste en actions mondiales du Credit Suisse, prévoit une rentabilité totale pour l’actionnaire de l’ordre de 9% sur le marché des actions aux Etats-Unis et de 13% à l’échelle mondiale en 2014. Cette prévision à court terme repose sur le fait que l’équipe stratégie du Credit Suisse continue à penser que les évaluations des actions restent plus attractives que celles des obligations, et que les flux de capitaux vers les actions peuvent encore augmenter. Bien entendu, une prévision à long terme devra tenir compte des données accumulées dans le Yearbook. Depuis 1900, le rendement des actions américaines dépasse celui des actions du reste du monde de 1,9 point de pourcentage par an.

La leçon à en tirer semble évidente : étant donné qu’il est très compliqué de prévoir un résultat d’une année sur l’autre dans le marché des actions, les investisseurs ne devraient plus se laisser appâter par les bons résultats de l’année précédente, pas plus qu’ils ne devraient fuir en cas de mauvais rendements.

Il serait en fait plus judicieux de se focaliser sur les moyennes à long terme et de ne pas se laisser déstabiliser par les performances récentes. Pour éviter d’être victime de l’effet argent idiot, il faut conserver une exposition régulière.

Michael J. Mauboussin , Mars 2014

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |