| https://www.next-finance.net/fr | |

|

Opinion

|

Comment et pourquoi l’argent compte à nouveau

Les agrégats monétaires peuvent contribuer à accroître la fiabilité des prévisions d’inflation. Il est agréable de voir que de telles idées font enfin leur chemin, mais il ne faut pas non plus se laisser emporter. L’analyse de Johannes Müller, responsable de la recherche macroéconomique chez DWS...

L’une des plus grandes satisfactions de la pensée économique est qu’à long terme, la plupart des vieilles idées ont tendance à revenir à la vie. Prenez les chiffres de la masse monétaire, qui, à leur apogée dans les années 1970 et 1980, semblaient être le Saint Graal des prévisions économiques. Depuis, de nombreux économistes ne cessent de les démoder. Le lien entre un excès d’argent pour un nombre insuffisant de biens et une augmentation du niveau général des prix est un concept intuitif. Malheureusement, il s’est également avéré assez instable [1].

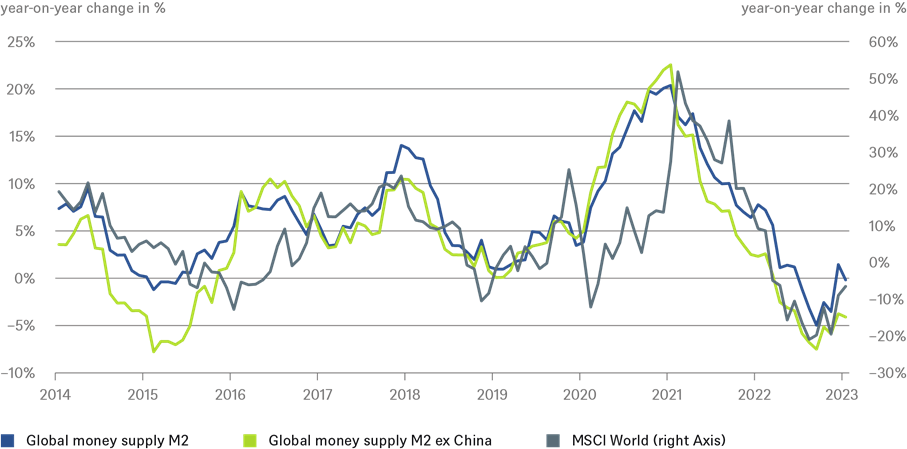

En revanche, les acteurs des marchés financiers, en particulier les marginaux, n’ont jamais vraiment perdu leur foi dans les chiffres de la masse monétaire pour expliquer les évolutions du marché. Notre graphique de la semaine aide à illustrer pourquoi, ainsi que les risques encourus. Il montre l’évolution des cours des marchés boursiers des pays développés, tels que mesurés par le MSCI World, par rapport à deux mesures générales de la croissance annuelle de la masse monétaire mondiale M2, l’une incluant et l’autre excluant la Chine. Intuitivement, il semble bien que les rendements boursiers aient évolué parallèlement à la quantité d’argent disponible dans le monde. Il n’est donc pas étonnant que ceux qui vivent de la prévision des marchés veuillent garder un œil sur la masse monétaire.

En y regardant de plus près, cependant, il est difficile de dire quelle courbe mène l’autre ou les autres. De plus, le fait d’inclure la mesure de la masse monétaire chinoise tend à donner un meilleur ajustement. Cela semble paradoxal. Le MSCI World ne comprend pas les actions chinoises. La Chine s’appuie fortement sur les contrôles de capitaux, qui étaient probablement encore plus difficiles à contourner ces dernières années, en raison des restrictions de voyage liées au Covid [2]. Pour compenser le recul de la masse monétaire dans le reste du monde, il faudrait aujourd’hui que des touristes chinois envoient leurs économies au-delà des frontières.

Il est facile de trouver des corrélations qui ont bien fonctionné dans le passé, en particulier avec des éléments comme la masse monétaire mondiale, où l’on peut choisir la mesure qui correspond le mieux à la période considérée. Mais il n’est pas judicieux de s’y fier sans comprendre clairement les mécanismes de causalité impliqués et sans évaluer comment et pourquoi ces relations pourraient se maintenir ou ne pas se maintenir à l’avenir.

« Cela dit, pour plusieurs grandes économies, nous avons toujours examiné de très près les agrégats monétaires pour nos perspectives d’inflation, même lorsque cela était très mal vu », explique Johannes Müller, responsable de la recherche macroéconomique chez DWS. « Cela nous a permis d’obtenir des indices précoces et précieux indiquant que l’inflation pourrait être moins transitoire que prévu ». Comme le montre un récent article des collaborateurs de la Banque des règlements internationaux, les pays où la croissance monétaire a été plus forte ont également connu une inflation nettement plus élevée ces dernières années [3].

- Sources : Bloomberg Finance L.P., DWS Investment GmbH au 21/02/23

Cela confirme notre conviction de longue date, à savoir qu’en faisant preuve de prudence, l’inclusion des agrégats monétaires dans les prévisions d’inflation peut parfois améliorer la précision. Mais cela souligne aussi pourquoi il est beaucoup plus difficile qu’il n’y paraît de se fier à la seule « masse monétaire » pour prévoir correctement l’évolution des marchés. De notre point de vue, de nombreuses améliorations des données fondamentales sont déjà intégrées dans les marchés boursiers mondiaux, notamment les baisses relativement rapides des taux d’inflation. Mais la question de savoir si ces baisses se produiront aussi rapidement reste ouverte, notamment lorsqu’on examine les différents agrégats monétaires mondiaux.

Johannes Müller , Février 2023

Notes

[1] Au cours des dernières décennies et dans une grande partie du monde, la "monnaie" a largement disparu de la conception et de la mise en œuvre de la politique monétaire, qui s’est plutôt appuyée sur les taux d’intérêt pour orienter les anticipations d’inflation. Le problème tient en partie au fait qu’il s’est avéré assez délicat de définir et de mesurer les différents agrégats monétaires de manière cohérente entre les économies et au fil du temps. Un autre problème était que la croissance de la masse monétaire peut parfois être largement endogène, c’est-à-dire déterminée par les décisions des ménages et des entreprises du secteur privé en réponse à des chocs économiques réels, plutôt que par les actions de la banque centrale. Par exemple, les entreprises ont tendance à recourir massivement aux lignes de crédit préexistantes, ce qui augmente la masse monétaire tant que les banques commerciales disposent de réserves excédentaires. Pour le contexte, voir l’aperçu délicieusement intitulé Laidler, D (2002) : "Monetary policy without money : Hamlet without the ghost", in Leeson, R. (ed), "Macroeconomics, monetary policy and financial stability : Essais en l’honneur de Charles Freedman", Banque du Canada, pp 111-34. Disponible à l’adresse suivante Monetary Policy without Money : Hamlet sans le fantôme* (uwo.ca)

[2] Pourquoi plus de tourisme chinois signifie plus de fuite de capitaux | The Economist

[3] La croissance monétaire contribue-t-elle à expliquer la récente poussée d’inflation ? (bis.org)

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |