| https://www.next-finance.net/fr | |

|

Stratégie

|

Cinq raisons de miser sur le High Yield nordique en 2020

L’heure est venue de faire le point sur l’évolution du marché du haut rendement dans les pays nordiques et de nous pencher sur les risques et les opportunités qui caractériseront 2020. Les spreads du haut rendement nordique ont été relativement stables en 2019. Il en va donc de même pour les rendements d’une bonne partie des fonds investis sur ce segment...

L’heure est venue de faire le point sur l’évolution du marché du haut rendement dans les pays nordiques et de nous pencher sur les risques et les opportunités qui caractériseront 2020. Les spreads du haut rendement nordique ont été relativement stables en 2019. Il en va donc de même pour les rendements d’une bonne partie des fonds investis sur ce segment, qui n’ont guère évolué entre le début et la fin de l’année. La stabilité des spreads de crédit est généralement de bon augure pour la performance à long terme, mais dès lors que les spreads du haut rendement se sont sensiblement contractés en Europe et aux États-Unis au cours de l’année, les fonds de haut rendement nordique ont dans l’ensemble sous-performé leurs homologues européens et américains. À la lumière de ce qui précède, penchons-nous sur les principales raisons d’investir dans ce segment en 2020.

1. Des spreads de crédit attrayants par rapport au haut rendement européen et américain

Nous ne pouvons pas savoir de quoi l’année prochaine sera faite. Les incertitudes sont nombreuses, notamment en ce qui concerne les conflits commerciaux, les élections américaines, le Brexit et les négociations commerciales entre le Royaume-Uni et l’UE. Difficile donc de prévoir avec certitude la performance absolue des marchés des actions et du crédit en 2020. Notre scénario principal prédit une stabilisation de la croissance économique, tandis que la faiblesse persistante des taux d’intérêt devrait contribuer à alimenter la demande pour le crédit et pour des produits offrant du spread avec à la clé des performances satisfaisantes. Les risques persistent, mais nous sommes convaincus que les événements de 2019 ont rendu les spreads du haut rendement nordique intéressants par rapport aux spreads américain et européen.

2. Une volatilité plus faible

Ces dernières années, le marché haut rendement nordique s’est montré moins volatil que les marchés européen et américain. Cette stabilité relative peut certes s’expliquer en partie par le manque d’instruments indiciels liquides pour le marché dans son ensemble et de CDS (credit default swaps) pour la plupart des titres, qui peut conduire à un décalage dans l’établissement des prix, mais aussi par certains aspects structurels du marché, parmi lesquels un recours limité aux ETF et le fait que les investisseurs institutionnels représentent l’essentiel de la base d’investisseurs.

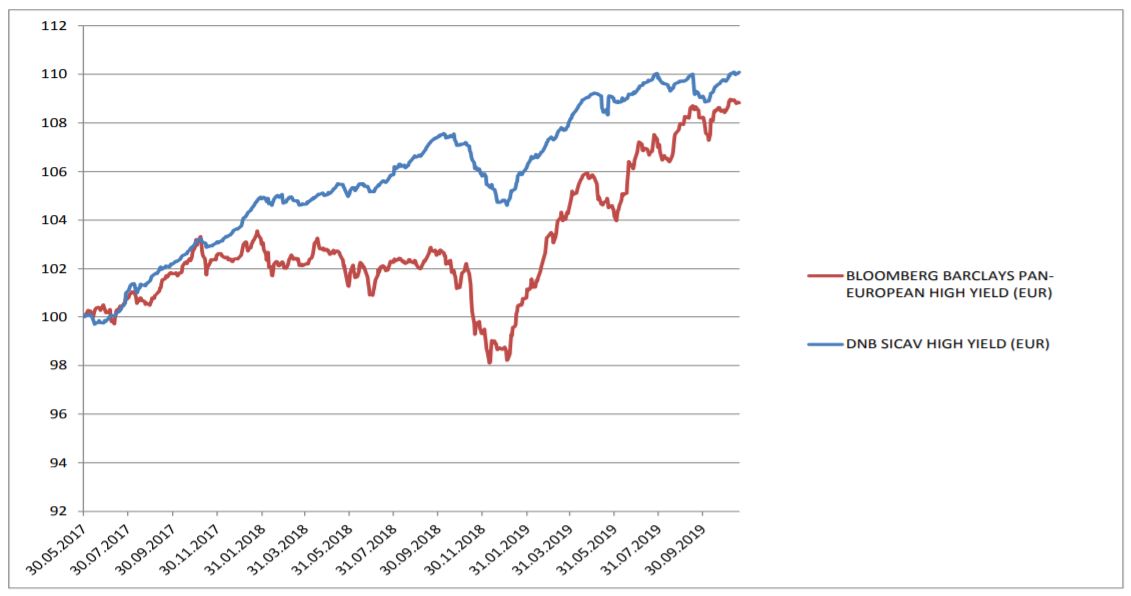

Performance de l’indice Bloomberg Barclays European High Yield et du fonds DNB SICAV High Yield en EUR

- Source : Bloomberg, DNB Asset Management

3. Les économies nordiques : un choix judicieux pour contrer les effets d’un éventuel ralentissement mondial

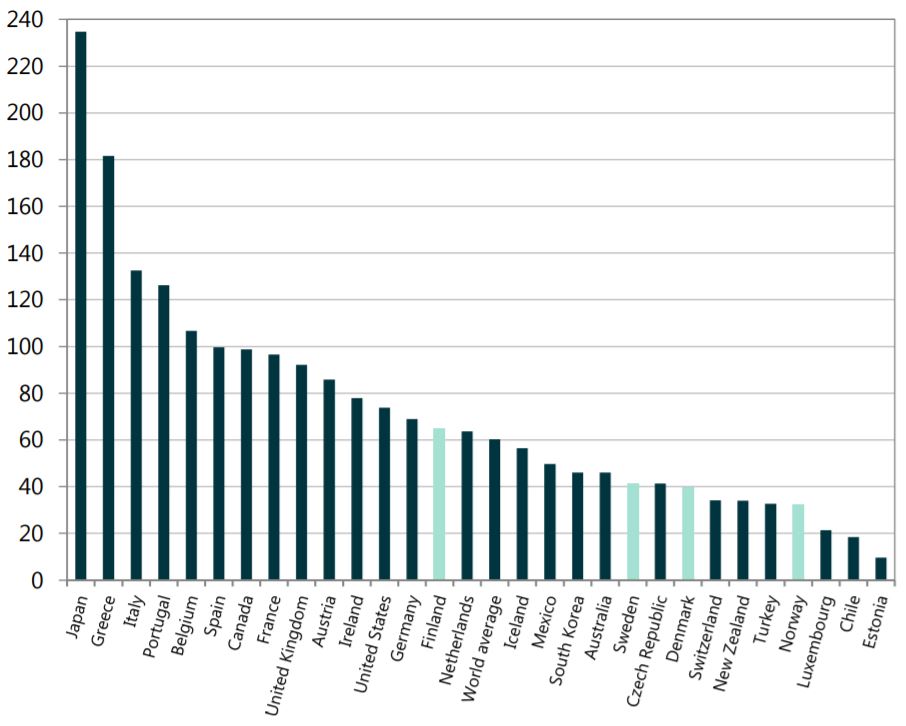

Comme évoqué ci-dessus, l’économie mondiale sera confrontée à un certain nombre de risques potentiellement importants en 2020, ce qui en soi n’a rien d’inhabituel. Rien ne permet d’affirmer que ceux-ci (ou d’autres risques dont nous n’avons pas encore connaissance) se concrétiseront. Il est à espérer que non, bien entendu, mais nous pensons que les pays nordiques sont bien positionnés pour être en mesure d’encaisser le choc, notamment grâce à des niveaux d’éducation élevés, des infrastructures bien développées, de faibles inégalités de revenus, des institutions fortes et des systèmes publics de protection sociale efficaces. Mieux encore, ils affichent un faible ratio dette publique/PIB et des finances publiques solides, conjugués à une volonté avérée de recourir à la politique budgétaire pour contrer les ralentissements économiques.

Ratio dette publique/PIB

- Source : The World Factbook (CIA), Bloomberg

4. Un marché bien diversifié

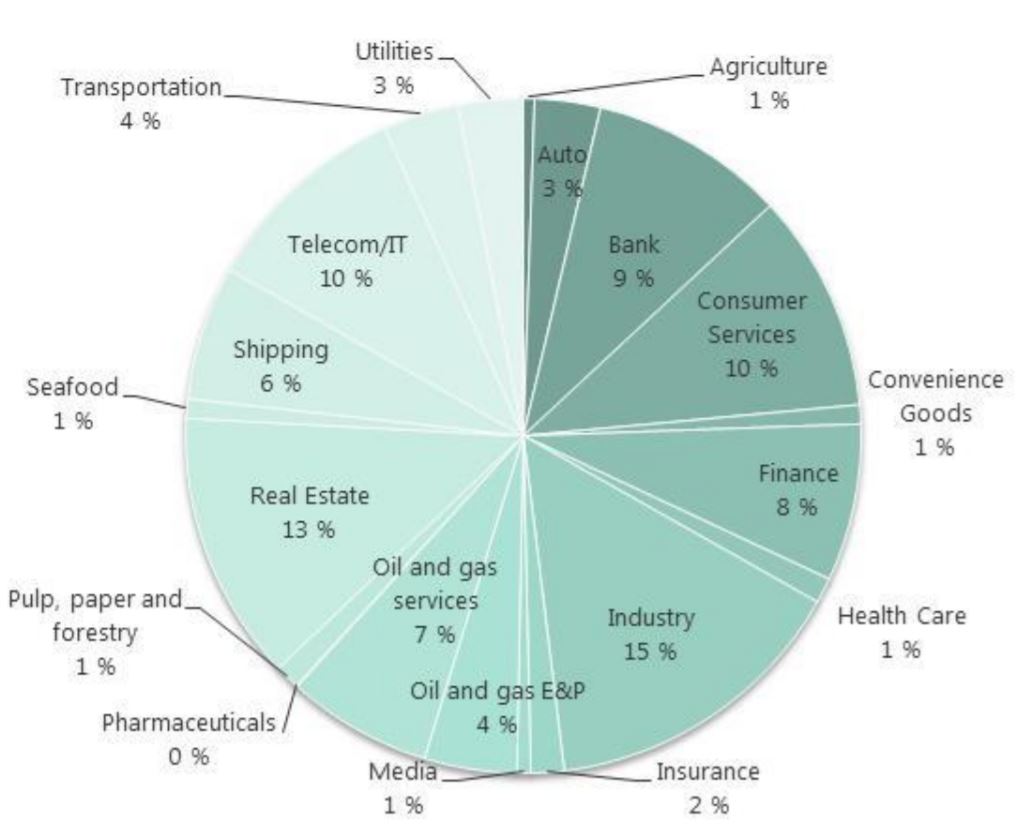

Le marché nordique du haut rendement reflète naturellement la structure des industries dans la région nordique. Il a gagné en importance au cours des dix dernières années et s’est par conséquent diversifié tant en termes de composition sectorielle que de nombre d’émetteurs individuels, une tendance qui se poursuivra en 2020 et au-delà.

Composition sectorielle du marché du haut rendement dans les pays nordiques (septembre 2019)

- Source : Stamdata, DNB Asset Management

5. Un profil risque/rendement intéressant

Aux niveaux de spreads actuels, nous estimons que le haut rendement nordique offre un profil de risque/rendement très intéressant. Les spreads ont clairement une corrélation négative aux performances des actions, ce qui implique une forte corrélation positive entre les rendements de ces deux segments. Or, dès lors que le haut rendement est sensiblement moins volatil que les actions, il affiche un « beta » vis-à-vis des actions largement inférieur à 1 (<0,5). Etant donné que le marché du haut rendement nordique présente actuellement un spread d’environ 500 bps au-dessus des swaps, il faudrait être particulièrement optimiste à l’égard des performances des actions pour battre les rendements ajustés au risque attendus des obligations à haut rendement nordiques. Cela ne porte pas de garantie pour 2020, mais contribue selon nous à un environnement favorable pour l’année à venir si l’on tient compte de la stabilité relative des spreads du haut rendement nordique en 2019.

Svein Aage Aanes , Janvier 2020

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |