| https://www.next-finance.net/fr | |

|

Stratégie

|

Cet indice... Chez vous ?

Bennet, Stulz et Wang ont publié une étude approfondie sur ce sujet en juillet 2020 dans laquelle ils présentent l’analyse de performance des titres qui ont été intégrés à l’indice S&P 500 entre 1997 et 2017. Ils concluent que l’inclusion dans l’indice a un effet court terme positif sur la performance du titre ET que cet effet s’estompe après une année.

Qu’est-ce qu’un indice, un indice de référence et à quoi servent-ils ?

Un indice est un indicateur ou une mesure de quelque chose. En finance, il s’agit généralement d’une mesure statistique de l’évolution d’un marché des valeurs mobilières. Dans le cas des marchés financiers, les indices boursiers et obligataires consistent en un portefeuille hypothétique de titres représentant un marché particulier ou un segment de celui-ci.

Un indice de référence est une norme ou une mesure qui peut être utilisée pour analyser l’allocation, le risque et le rendement d’un portefeuille donné. Une variété d’indices de référence peut également être utilisée pour comprendre les performances d’un portefeuille par rapport à divers segments de marché.

Evolution des d’indices

Les premiers indices boursiers ont été construits et publiés par les journaux financiers comme résumés des fluctuations des cours des actions. Le concept de calculer et fournir des indices fiables et suffisamment détaillés, adéquats aux stratégies d’investissement des lecteurs, est devenu progressivement un instrument de compétition pour les journaux financiers. Cependant, la diffusion quotidienne de ce type de publication a pris un certain temps. Il semble y avoir consensus que la première publication de ce type a été publiée en 1884 par la Lettre de l’après-midi du Dow Jones and Co (le précurseur du Wall Street Journal). Sous le nom de « Dow Jones », il est devenu l’indice le plus célèbre au monde pendant des décennies [1].

D’autres revues n’ont suivi que bien plus tard, soit parce que la demande est restée limitée, soit parce que la presse n’a pas été très sensible à cette demande.

L’augmentation a été spectaculaire dans les années 1920, une période de plein essor tant pour les marchés boursiers que pour la presse financière. Par exemple, le New York Herald Tribune a mentionné les indices non seulement dans son édition du dimanche, mais même dans son édition quotidienne, avec un tableau donnant un indice de 70 valeurs industrielles, un autre des 30 voies ferrées ou des 30 obligations, avec sous-indices par branche d’activité. Pour chaque index, les valeurs de la semaine précédente (max/min), du dernier jour et d’il y a un an ont été données, et, dans un autre tableau, maximum, minimum et dernières valeurs pour chacune des cinq dernières années. [2]

Aujourd’hui, les indices et les fournisseurs se sont multipliés et les sociétés financières ont rapidement compris l’intérêt des indices. Ces indices ont également été des catalyseurs majeurs de l’innovation produit dans le domaine des services financiers. La puissance analytique permet désormais la création d’indices qui couvrent de nouveaux marchés, renforcent de nouvelles stratégies et servent de base à des instruments financiers qui auraient été auparavant inaccessibles même aux investisseurs institutionnels sophistiqués, sans parler des individus non professionnels typiques. Dans leur rôle de dispositif d’allocation d’actifs, les indices remettent en question l’idée que l’investissement est une boîte noire où seuls ceux qui possèdent les connaissances nécessaires peuvent aller.

La façon la plus courante de pondérer les indices d’actions est la capitalisation boursière. Ainsi, les grandes entreprises se voient attribuer une pondération plus élevée dans l’indice. Les indices de capitalisation boursière accordent donc plus de poids aux actions à capitalisation la plus élevée ; les mouvements des actions des grandes sociétés « feront bouger » l’indice dans son ensemble. En ce sens, il s’agit d’une représentation plus précise du marché sous-jacent qu’il est censé suivre.

Bien que l’utilisation de la capitalisation boursière soit la méthode dominante pour pondérer les composants des indices actions, elle n’est pas nécessairement la seule. On pourrait imaginer un indice pondéré par un certain nombre d’autres « facteurs » ou d’autres fondamentaux d’une entreprise, tels que les ratios de dividende, les ventes, la valeur de l’actif à la valeur comptable, etc... Les partisans d’une telle pondération en fonction des « facteurs » réels de l’entreprise suggèrent que ces pondérations sont des moteurs de performance supérieurs à la capitalisation boursière pure.

L’innovation dans les indices factoriels a aussi transformé certains effets alpha en effets bêta. Par exemple, si vous pensez que vous pouvez obtenir des rendements supérieurs (alpha) en pondérant un panier d’actions en fonction de leurs versements de dividendes, alors des indices peuvent être construits pour des entreprises sur la base ou pondérés sur ces mêmes versements de dividendes. C’est ce qu’on appelle le « bêta intelligent ».

Comment intégrer un indice ?

Les grandes bourses, comme le Nasdaq et le S&P, sont des clubs exclusifs, leur réputation repose sur les entreprises qu’elles négocient. En tant que tels, les indices peuvent ne pas permettre à n’importe quelle entreprise d’être négociée sur sa bourse.

Il y a donc plusieurs critères en fonction pour intégrer un indice. Les critères les plus communs sont la capitalisation boursière, de liquidités, de flottants, de bénéfices, de cashflow, etc…Pour des indices style de rendement, des critères plus spécifiques à l’indice seront également appliqués. Ces critères peuvent être purement factuels et quantitatifs (MSCI pas exemple), ils peuvent aussi être assortis de décisions de « collèges scientifiques » (S&P ou CAC) qui jugent de « momentum de pertinence ».

Le cas Tesla

Le 21 décembre 2020, Tesla est entrée dans

l’indice S&P 500 en cinquième position avec

un poids de 1.7%. Mais entrer dans cet indice

n’a pas été facile pour Tesla, qui jusqu’à

récemment remplissait pourtant la plupart

des critères pour y entrer. Une entreprise

doit être suffisamment grande pour mériter

d’être incluse (plus de 8,2 milliards de dollars

de capitalisation boursière), être suffisamment rentable (quatre trimestres

consécutifs de profit), avoir suffisamment de

flottant et répondre à certains critères de

gouvernance d’entreprise. Tesla a répondu à

ces critères en juillet et est depuis

longtemps une énorme entreprise. Sa

capitalisation boursière est de plus de 500

milliards de dollars à son entrée.

Les biais des indices

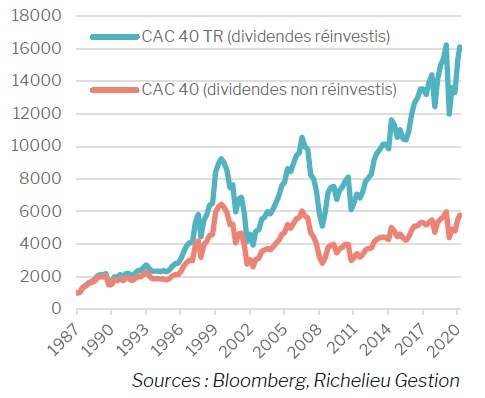

Les indices peuvent sans nécessairement le vouloir, créer des biais. Prenons le CAC en exemple. Créé à 1000 le 31 décembre 1987, il présente un biais de représentation important puisqu’il n’intègre pas les dividendes. Coté 5600 en décembre 2020, son homologue CAC 40 TR (dividendes réinvestis) était pour sa part au-dessus de 15 000 ! L’importance des dividendes est démontrée mais le biais de cadrage existe désormais et le grand public ne tire son information que du parent pauvre sans dividendes, comme si on évaluait un investissement immobilier sans compter les loyers perçus.

CAC 40 vs CAC 40 TR depuis origine

Aussi, par sa composition même, celui-ci crée un biais. LVMH représente aujourd’hui 14.65 % du CAC40… le maximum réglementaire est fixé à 15 % pour une valeur, pourra-t-on analyser cette limite comme raisonnable ou comme la création d’un biais ? Par exemple un OPC traditionnel ne peut investir plus de 10% sur une même ligne, la sur ou sous performance d’un seul titre créera un biais positif ou négatif en faveur de la gestion active.

Un autre exemple est le Dow Jones., le plus connu de tous les indices boursiers mondiaux est aussi le plus ancien. L’indice comprend 30 entreprises importantes, mais les entreprises présentes dans l’indice ont changé avec le temps. Des douze entreprises originelles plus aucune n’est encore présente, General Electric l’ayant quitté en 2018. Elle figurait de manière ininterrompue dans l’indice depuis novembre 1907. Son calcul est très simple et complètement différent de celui du CAC 40. Pour calculer le Dow Jones, la somme des prix des 30 actions est divisée par un diviseur, le Dow Divisor. Le diviseur est ajusté en cas de fractionnement d’actions, de scission ou de changements structurels similaires, pour s’assurer que de tels événements ne modifient pas en eux-mêmes la valeur numérique du Dow Jones.

Au début, le diviseur initial était composé du nombre initial de sociétés de composants ; cela a d’abord fait du Dow Jones une simple moyenne arithmétique. Des événements tels que des fractionnements d’actions ou des changements dans la liste des sociétés composant l’indice modifient la somme des prix des composants. Dans ces cas, afin d’éviter une discontinuité dans l’indice, le Dow Divisor est mis à jour afin que les cotations juste avant et après l’événement coïncident. Microsoft en fait partie depuis, Apple a intégré en 2015 mais pas de trace de Google/Alphabet, ni de Facebook, ni Amazon, Tesla et consorts… pour l’anecdote Pfizer est sorti le 31/08/2020…

Tous les indices sont donc critiquables, sur leur pondération géographique ou sectorielle, ses règles d’entrée ou sortie, sa capacité à intégrer des dividendes ou non, la taille des capitalisations minimales et maximales, la vitesse de décision de modification… puis sur des critères « scientifiques » : quelle valeur est « value », quelle valeur est « croissance »… puis sur des critères ESG et bientôt éthiques.

L’intégration d’un indice, un avantage ?

Le monde académique (Fama 1970) avait identifié le phénomène de hausse d’un titre suite à son entrée dans un indice comme l’une des rares « anomalies » de marché, contraire à l’hypothèse d’efficience qui stipule que l’ensemble des informations publiques est déjà inclus dans le prix d’un titre.

Bennet, Stulz et Wang ont publié une étude

approfondie sur ce sujet en juillet 2020 dans

laquelle ils présentent l’analyse de

performance des titres qui ont été intégrés à

l’indice S&P 500 entre 1997 et 2017. Ils

concluent que l’inclusion dans l’indice a un

effet court terme positif sur la performance

du titre ET que cet effet s’estompe après

une année.

Et l’approche ESG/ISR dans tout cela ?

Ces indices intègrent des critères des meilleures pratiques de responsabilité sociale d’entreprise et incitent à suivre la performance des entreprises avec des notes d’indice ESG supérieures pour les pratiques environnementales, sociales et de gouvernance. À noter, l’ESG évolue très rapidement et le cadre unanime n’est pas encore vraiment défini. Entre les approches quantitatives et qualitatives des perceptions importantes peuvent apparaître.

Par exemple Paypal a été en 2020 considéré comme un des moins bons de son secteur (services financiers) parce que sa situation et sa notation n’avaient pas été revues depuis deux ans. À la révision de son dossier, elle était repassée première de sa catégorie… Les indices ESG pourront faire eux-mêmes l’objet d’un « Focus » prochainement.

L’importance d’avoir le bon indice de référence pour évaluer votre performance

La première règle est de s’assurer que vous avez une mesure adéquate d’éléments comparables. En d’autres termes, ne comparez pas une performance boursière d’un portefeuille d’actions européennes à l’aune du CAC40 et n’entreprenons pas systématiquement une course poursuite avec des indices au prix d’un risque non compatible avec le profil de nos investisseurs à long terme.

En effet, l’indice qui servait auparavant à donner une information ou un reflet d’activité est aujourd’hui transformé en outil directeur dont la dictature de performance s’apprécie en dehors de son risque spécifique. Un indice action a facilement une volatilité qui peut doubler ou tripler en quelques heures… ce qui n’est pas tout à fait le tempo de l’investisseur qui, simultanément verra son aversion au risque prendre la direction opposée !

C’est bien ce biais que nous retrouvons encore chez bon nombre de clients privés… et peut-être même de banquiers et de conseillers lorsque cela les (nous) arrange ?

Eric Lafrenière , Michel Dinet , Mars 2021

Notes

[1] Stillman, 1986) / The almost mythic character of the Dow Jones is revealed by the exhibits which focuses on its history in Manhattan in 2005 : http://www.financialhistory.org/EXH...

[2] The Early History of Stock Market Indices, with Special Reference to the French Casea Pierre-Cyrille Hautcoeur.

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |