| https://www.next-finance.net/fr | |

|

Opinion

|

Ce que nous dit l’aplatissement de la courbe des taux américaine

La courbe des emprunts d’État américains s’est aplatie pendant la majeure partie de l’année 2017, et les spreads entre les taux longs et courts ont récemment atteint leur niveau le plus bas depuis des décennies. Il s’agit habituellement d’un phénomène caractéristique d’une fin de cycle et annonciateur d’un essoufflement de la croissance, mais pas cette fois d’après nous.

La courbe des emprunts d’État américains s’est aplatie pendant la majeure partie de l’année 2017, et les spreads entre les taux longs et courts ont récemment atteint leur niveau le plus bas depuis des décennies. Il s’agit habituellement d’un phénomène caractéristique d’une fin de cycle et annonciateur d’un essoufflement de la croissance, mais pas cette fois d’après nous.

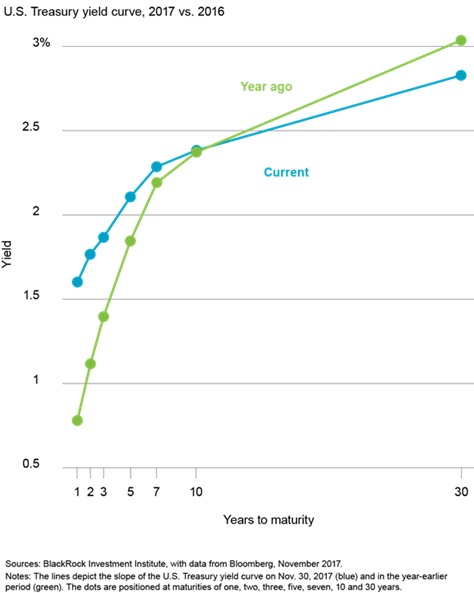

La courbe des taux d’intérêt compare les rendements à différentes échéances. Les investisseurs ont tendance à se focaliser sur le spread entre les rendements à 2 et 10 ans. Le rendement à 10 ans reflète les perspectives de croissance et d’inflation du marché. Le segment court de la courbe est essentiellement lié aux attentes du marché vis-à-vis des taux directeurs de la Réserve fédérale. Le graphique montre que le récent aplatissement de la courbe entre les rendements à 2 et 10 ans est essentiellement imputable à une hausse des rendements à court terme. Cela prouve que le marché anticipe davantage un relèvement des taux de la part de la Fed en raison des meilleures perspectives de croissance et d’inflation. Il y aurait lieu de s’inquiéter si l’aplatissement de la courbe était dû à une chute du rendement à 10 ans, en raison des craintes suscitées par le durcissement de la politique monétaire de la Fed capable d’affecter la croissance et l’inflation.

Or, jusqu’à présent, la faiblesse des anticipations inflationnistes a contenu la hausse du rendement à 10 ans tandis que la baisse des rendements sur les échéances encore plus longues traduit en grande partie l’intérêt des investisseurs étrangers et celui des investisseurs institutionnels soucieux de couvrir leurs risques.

Une croissance soutenue plutôt qu’une récession

Nous anticipons une croissance soutenue dans le monde en général et aux États-Unis en particulier. Notre indicateur BlackRock Macro GPS met en évidence une croissance stable d’environ 2 % dans les pays développés, un rythme supérieur à sa moyenne. Selon nous, le solide niveau de croissance et le renforcement des anticipations inflationnistes ont conforté la volonté de la Fed de procéder à un relèvement de ses taux dans le courant du mois de décembre, et encore au moins trois fois supplémentaires en 2018. Nous pensons qu’il est peu probable que la Fed n’entrave la croissance avec le relèvement progressif de ses taux et la réduction de son bilan. De notre point de vue, le taux actuel des fonds fédéraux est largement inférieur à son niveau de neutralité (ni élevé ni bas), et la politique monétaire de la Fed reste extrêmement expansionniste. Notre analyse des ressources inutilisées au sein de l’économie nous conforte dans l’idée que le cycle actuel de croissance va durer encore plusieurs années.

L’aplatissement actuel de la courbe des taux n’est pas nécessairement un signe avant-coureur de récession. Par conséquent, quelles conclusions peut-on en tirer ? Pour l’essentiel, l’aplatissement de la courbe des taux depuis le début de l’année a traduit une inversion de la pentification observée en 2016 ayant accompagné le regain de croissance économique et les anticipations inflationnistes après les élections présidentielles aux États-Unis. Les marchés avaient tablé sur une stimulation de la croissance et de l’inflation attribuable aux mesures fiscales et aux dépenses d’infrastructures. En réaction, les rendements à long terme avaient bondi. Ces attentes du marché se sont démenties durant l’année 2017, alors que les changements politiques ont mis du temps à se concrétiser et que la faiblesse de l’inflation en a surpris plus d’un. L’intérêt persistant à l’égard des bons du Trésor a entraîné un repli du rendement à 30 ans malgré la hausse des rendements à court terme. Nous pourrions assister à une légère hausse des bons du Trésor à long terme — mais nous pensons que la faible croissance tendancielle, les abondants montants d’épargne en quête de rendements et d’autres facteurs structurels vont les maintenir à des niveaux historiquement bas.

Nos perspectives en matière de croissance et d’inflation nous incitent à privilégier les actions, y compris les valeurs cycliques, en dépit de l’aplatissement de la courbe des taux. Sur le marché obligataire américain, nous privilégions les titres du Trésor américain indexés sur l’inflation (TIPS) au détriment de la dette publique nominale.

Isabelle Mateos y Lago , Décembre 2017

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |