| https://www.next-finance.net/fr | |

|

Stratégie

|

CPR Oblig 24 mois, solution d’investissement adaptée au contexte de marché

CPR Oblig 24 mois est un fonds obligataire de trésorerie qui offre aujourd’hui un portage positif. Selon Son Julien Daire, Directeur de la Gestion Taux et Crédit et Fanny Jacquemont, Gérante Taux et Crédit chez CPR AM, il représente une solution d’attente pertinente dans un contexte de normalisation des taux.

À QUI S’ADRESSE CPR OBLIG 24 MOIS ?

CPR Oblig 24 mois est une solution d’investissement obligataire qui s’adresse, à la fois, aux investisseurs qui recherchent un rendement supérieur à celui délivré par le monétaire pour placer leurs excédents de trésorerie stables et également, aux investisseurs traditionnels obligataires cherchant une solution de placement à faible duration. L’objectif du fonds est de capter le portage de l’univers obligataire en recherchant un profil de performance le moins heurté possible.

L’ENVIRONNEMENT ACTUEL EST-IL FAVORABLE ?

Globalement, l’univers obligataire Euro offre de faibles rendements et ceci tant sur la sphère publique que sur la sphère privée.

En décomposant le rendement global sur l’Investment Grade européen, nous constatons que la part de spread de crédit est toujours prépondérante comparativement à la composante taux.

Ceci nous pousse à penser que l’exposition aux taux d’intérêt n’est pas nécessaire pour réaliser de la performance, d’autant que la capacité de la composante taux à protéger le portefeuille en cas de choc de marché est faible.

La mise en place du « Quantitative Easing » en zone euro et sa récente prolongation pour l’année 2018, ont poussé les spreads de crédit européens à des niveaux historiquement bas. Malgré cela, la pente des spreads de crédit est toujours sur une moyenne de long terme si on regarde, par exemple, sur le segment de l’Investment Grade, le niveau des spreads à « 5-7 ans » comparé au « 1-3 ans ». Et dans un contexte où la BCE sera encore présente au moins 9 mois, le segment « 5-7 ans » reste intéressant au regard de cette pente.

QUELS SERONT LES RELAIS DE PERFORMANCE DANS UN ENVIRONNEMENT OÙ LES ACTIFS OBLIGATAIRES DÉLIVRENT PEU DE RENDEMENT ?

Pour la gestion de CPR Oblig 24 mois, nous exploitons tous les segments de marché de la sphère obligataire pour des maturités inférieures à 7 ans (que ce soit au niveau des instruments ou des zones géographiques). Nous pilotons dynamiquement la composante taux et la composante spread.

Sur la partie taux, la gestion active de la sensibilité et la latitude dont nous disposons peuvent permettre au fonds d’avoir une exposition globale négative. Le fonds peut également bénéficier d’une exposition aux breakeven d’inflation qui performeront en cas de retour des anticipations d’inflation.

Sur la partie crédit, le fonds bénéficie du surplus de rendement offert par le compartiment des obligations à haut rendement et ceci dans un cadre de risque maîtrisé avec une exposition maximale de 20% de l’actif du fonds.

Sur ce segment, nous investissons sur des noms de rating minimum BB en privilégiant les émetteurs ayant la capacité à passer en catégorie Investment Grade à moyen terme. Afin de piloter activement l’exposition aux différents moteurs obligataires, nous utilisons des dérivés de crédit et de taux : ces stratégies sont utilisées principalement dans un but de couverture afin de lisser la performance et non pas dans une optique de mettre le fonds en levier.

A LA VEILLE D’UN DÉSENGAGEMENT DES BANQUES CENTRALES, COMMENT SE COMPORTERAIT LE FONDS EN CAS DE REMONTÉE DES RENDEMENTS ET / OU D’UNE HAUSSE DE LA VOLATILITÉ ?

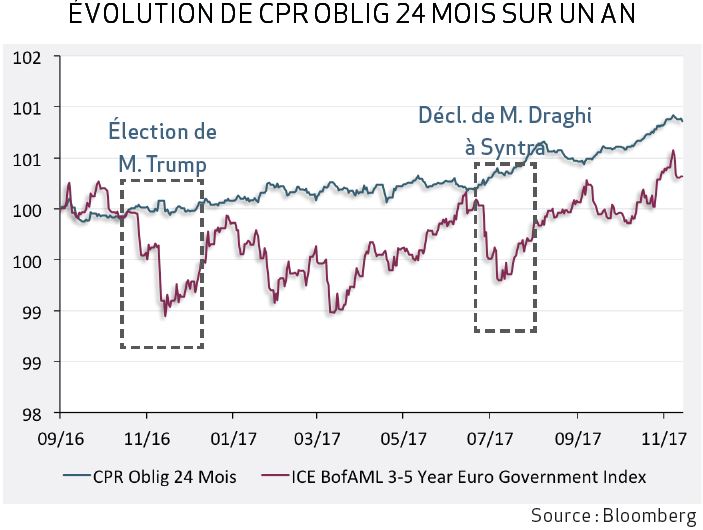

La gestion du fonds utilise une approche d’allocation obligataire afin de maximiser la performance tout en veillant à ce que le profil de performance soit le moins heurté possible. Pour cela, nous prévoyons mensuellement des scenarios de risque probabilisés, accompagnés d’anticipations sur les différentes classes d’actifs. Cette approche est nécessaire car les volatilités et les corrélations entre les différentes classes d’actifs, y compris sur l’univers obligataire, évoluent en fonction des régimes de marché. Pour chaque scénario de risque, nous identifions des stratégies de couvertures adaptées pour protéger le portefeuille en cas de réalisation. Sur l’année passée, le fonds s’est bien comporté lors des deux épisodes de hausse de taux au moment de l’élection de M. Trump et lors des déclarations de M. Draghi à Sintra faisant craindre un retrait trop rapide de la politique accommodante de la BCE. Dans le premier cas, c’est l’investissement en break-even américains et la couverture d’une partie du portefeuille sur les taux américains qui ont permis à CPR Oblig 24 mois de ne pas avoir de baisse de sa valorisation. Dans le deuxième cas, c’est l’achat de protection à la hausse des taux ainsi qu’à la hausse des spreads de crédit qui ont protégé l’actif global du fonds.

Le processus de gestion dans son ensemble est pensé afin de limiter la volatilité de la valorisation. En effet, nous avons bien conscience qu’actuellement, le coussin de rendement est trop bas pour pouvoir supporter des à-coups en tant qu’investisseur.

QUEL EST VOTRE POSITIONNEMENT ACTUEL ?

Aujourd’hui, CPR Oblig 24 mois est globalement couvert

sur les taux via des swaps. Le portefeuille bénéficie

également d’une exposition aux break-even allemands et

américains. Sur la partie crédit nous sommes très sélectifs

sur les émetteurs et nous privilégions le haut rendement

au détriment de l’Investment Grade. Le risque global

du portefeuille est réduit compte tenu des niveaux de

valorisation sur le crédit.

Pour conclure, CPR Oblig 24 mois est un fonds obligataire

de trésorerie qui offre aujourd’hui un portage encore

positif. Son univers de gestion est adapté à l’environnement

obligataire actuel comparativement à celui des fonds

obligataires benchmarkés ou indiciels. Il représente

une solution d’attente pertinente dans un contexte de

normalisation des taux.

Pour conclure, CPR Oblig 24 mois est un fonds obligataire

de trésorerie qui offre aujourd’hui un portage encore

positif. Son univers de gestion est adapté à l’environnement

obligataire actuel comparativement à celui des fonds

obligataires benchmarkés ou indiciels. Il représente

une solution d’attente pertinente dans un contexte de

normalisation des taux.

Fanny Jacquemont , Julien Daire , Décembre 2017

P.-S.

Les performances passées ne préjugent pas des performances futures.

** Le SRRI correspond au profi l de risque et de rendement

présent dans le Document d’Information Clé pour

l’Investisseur (DICI). La catégorie la plus faible ne signifi e

pas « sans risque ». Il n’est pas garanti et pourra évoluer

dans le temps. Le DICI (Document d’Information Clé pour

l’Investisseur) comporte les informations essentielles sur

l’OPCVM, et doit être remis à l’investisseur avant toute

souscription. Ces informations doivent être complétées

par le prospectus disponible sur le site cpr-am.com ou sur

simple demande auprès de CPR AM.

** Le SRRI correspond au profi l de risque et de rendement

présent dans le Document d’Information Clé pour

l’Investisseur (DICI). La catégorie la plus faible ne signifi e

pas « sans risque ». Il n’est pas garanti et pourra évoluer

dans le temps. Le DICI (Document d’Information Clé pour

l’Investisseur) comporte les informations essentielles sur

l’OPCVM, et doit être remis à l’investisseur avant toute

souscription. Ces informations doivent être complétées

par le prospectus disponible sur le site cpr-am.com ou sur

simple demande auprès de CPR AM.

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |