| https://www.next-finance.net/fr | |

|

Stratégie

|

Bonne chance pour timer les CTAs - Préférer une allocation coeur

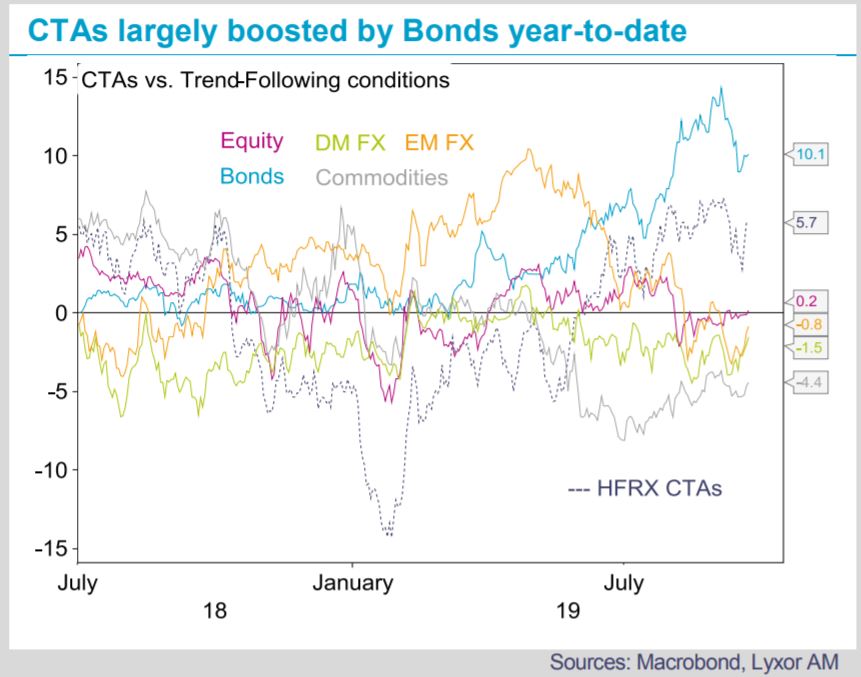

Anticiper le timing des stratégies CTA est notoirement difficile. L’observation de leurs expositions procure un aperçu utile, mais donne rarement des résultats fiables en tant que méthode d’allocation. Les CTAs ont connu un rebond impressionnant cette année...

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Anticiper le timing des stratégies CTA est notoirement difficile. L’observation de leurs expositions procure un aperçu utile, mais donne rarement des résultats fiables en tant que méthode d’allocation. Les CTAs ont connu un rebond impressionnant cette année, principalement soutenues par leurs positions longues sur les obligations, permettant une forte auto-correlation des performances. Les performances pourraient être dorénavant moins stables. Leurs gains se sont réduits au cours des deux dernières semaines sous l’effet de la rotation remarquable observée sur les taux. Ils restent aujourd’hui longs obligations (quoique réduites sur le marché américain), et modérément longs sur les actions et le dollar, ils ont renforcé leurs positions longues sur futures or par rapport aux positions courtes liés à l’énergie, métaux de base et produits agricoles. Leurs sensibilités à des paniers thématiques suggèrent que les CTAs sont implicitement positionnés pour un ralentissement graduel de la croissance, la persistance des pressions sur l’économie chinoise, un renforcement des mesures d’assouplissement monétaire (en particulier aux États-Unis) et l’absence de rebond de l’inflation.

Historiquement, l’analyse des conditions du suivi de tendances a donné de meilleurs résultats. Les retournements de tendance massifs et généralisés sont les principaux ennemis des CTAs. Dans une moindre mesure, les CTAs sont également vulnérables aux périodes de faible directionnalité, qui favorisent la multiplication de petites positions non rentables. Pour l’heure, les conditions du suivi de tendances nous semblent contrastées. Côté positif, un certain de nombre de tendances vieillissantes viennent d’être remise à zéro, ouvrant la voie à une meilleure directionnalité une fois que les rotations actuelles seront achevées. Pour preuve, rares sont les actifs présentant encore une dynamique trop tendue. De même, la dispersion entre les actifs s’est normalisée, tandis que l’on n’observe que peu de cas d’anomalies appelées à s’inverser parmi les corrélations entre actifs. Nous observons des développements similaires d’un point de vue macro, avec la convergence récente de nos paniers thématiques (sur la croissance, l’inflation, les politiques monétaires, etc.) laissant présager d’un moindre risque d’inversion des tendances.

En revanche, les conditions du suivi de tendances paraissent de plus en plus dictées par des considérations spéculatives, au détriment des facteurs fondamentaux. La trêve dans la guerre commerciale plus tôt cette année a laissé place à une brusque escalade des tensions, avant que les espoirs d’une pause renaissent encore une fois. Ces revirements ont un impact de plus en plus fort sur l’économie et les politiques monétaires mondiales, tout comme sur les marchés. Il peut être dangereux de s’en remettre à la seule analyse des conditions du suivi de tendances quand les régimes de volatilité deviennent surtout dictés par des facteurs non-macro.

Selon nous, une allocation « cœur » aux stratégies CTAs semble plus pertinente, et ce au moins pour quatre raisons :

Premièrement, les CTAs sont les plus rentables dans les phases où la volatilité est durablement élevée, typique des débuts et des fins de cycle, et en particulier pendant les récessions économiques. En témoigne leur corrélation positive avec la volatilité dans ces types de situations.

Deuxièmement, ces stratégies contribuent à diversifier les portefeuilles, leur corrélation avec la plupart des autres stratégies de hedge funds étant très faible, voire négative.

Troisièmement, elles offrent un accès liquide à des segments de marché niches, notamment dans les secteurs de l’agriculture, des métaux et d’actifs de petits pays non couverts par la majorité des investisseurs.

Enfin, les CTAs contribue à optimiser les allocations de portefeuille sur le long-terme. Il s’avère en effet qu’une exposition « cœur » de CTAs dans des portefeuilles basiques actions et obligations a tendance à réduire la volatilité tout en favorisant une légère amélioration des rendements.

Lyxor Research , Septembre 2019

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |