| https://www.next-finance.net/fr | |

|

Opinion

|

Bilan obligataire du premier semestre 2023

Le premier semestre s’achevant, l’heure est à un premier bilan. Nous débuterons par quelques commentaires sur les performances obligataires avant de revenir sur les drivers à prendre en compte pour le second semestre, bien qu’ils soient finalement quasiment identiques à ceux qui occupaient déjà les esprits en ce début d’année...

Le premier semestre s’achevant, l’heure est à un premier bilan. Nous débuterons par quelques commentaires sur les performances obligataires avant de revenir sur les drivers à prendre en compte pour le second semestre, bien qu’ils soient finalement quasiment identiques à ceux qui occupaient déjà les esprits en ce début d’année : une inflation persistante, des économies en perte de vitesse, des hausses de taux qui se poursuivent, une inquiétude à deux vitesses des investisseurs et un risque géopolitique toujours prégnant, à commencer par une guerre en Ukraine qui s’enlise.

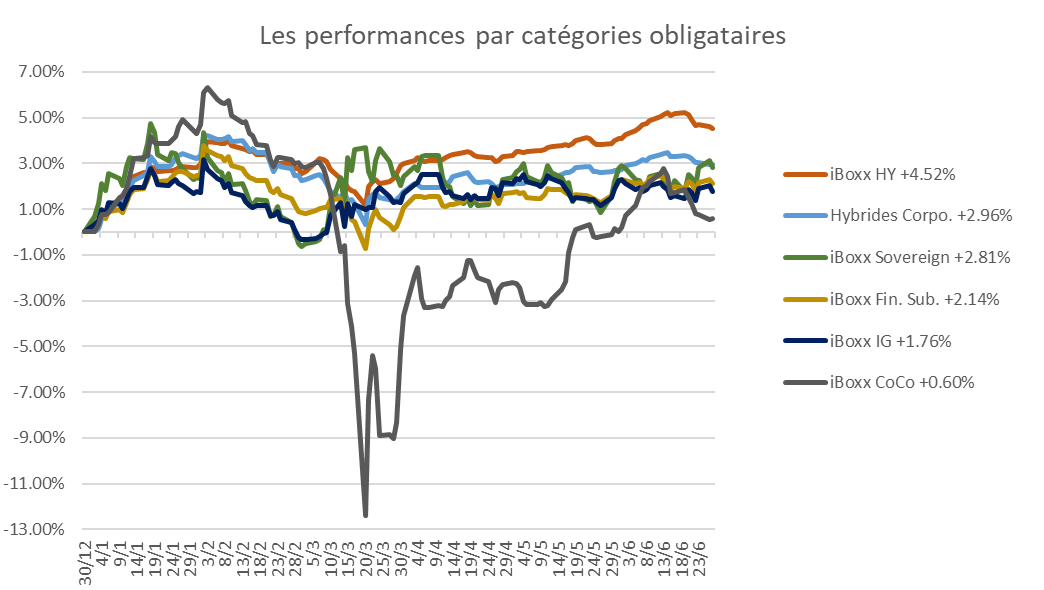

Concernant les performances obligataires représentées dans le graphe ci-dessous, le premier constat est que l’ensemble des catégories obligataires européennes ont réalisé des performances positives tout en montrant une grande hétérogénéité de volatilité et de résultat. On aurait pu penser, en début d’année, que la hausse généralisée des taux et des spreads de 2022 viendrait tasser les différences et que, sur seulement 6 mois, seule la différence de taux de portage créerait un écart, de 50 à 100 points de base entre les catégories. Et pourtant, entre la volatilité très forte sur les taux souverains, la dégradation des conditions de crédit très impactante pour les entreprises qui empruntaient auparavant à 0% - essentiellement les émetteurs de bonne qualité -, l’affaire Crédit Suisse, quelques accidents marginaux comme Casino et la grande prudence de la plupart des émetteurs les plus endettés, ce sont finalement les catégories soi-disant les plus risquées et les moins plébiscitées depuis le début d’année qui ont le mieux performé, en particulier le High Yield. A l’inverse, si la catégorie Investment Grade semblait réunir tous les suffrages institutionnels depuis un an, à la faveur de la hausse des taux, d’un besoin d’améliorer la qualité des portefeuilles et de combler de fréquents gaps de duration, elle a finalement à peine réalisé son portage avec une performance de 1.76% sur 6 mois pour un portage annuel attendu de 4 à 5%. Avec un différentiel de près de 3 points versus le High Yield, il était donc un peu prématuré, comme nous le proposions en début d’année, de penser que les banques centrales changeraient leur fusil d’épaule aussi vite et qu’il faudrait se positionner aussi rapidement sur les taux longs à faible prime.

Parmi les évènements majeurs du semestre, nous rappellerons la fusion express entre UBS et Crédit Suisse et l’annulation de ses titres « CoCos » qui aura provoqué l’une des baisses de valorisation des plus violentes pour l’ensemble de cette catégorie obligataire. Cette annulation n’aura pas été sans de nombreuses critiques, les actionnaires s’étant vus préserver une certaine valeur pour leurs titres tandis que les obligations cocos ont été simplement annulées. De notre côté, nous considérons que cette annulation était écrite dans la réglementation et qu’aucun procès, ni appel de la décision n’apportera rien aux porteurs de ces titres ; et qu’il faudra au contraire intégrer cet aléa de régulation dans l’analyse de ces outils, non seulement en termes de potentiel sauvetage mais également en termes de calls et donc de date de remboursement et de maintien de coupon. Bien que la valorisation de ces obligations ait pu retrouver son niveau d’avant crise, nous restons convaincus que l’histoire est loin d’être finie et que la hausse des taux et des spreads pourrait entraîner des non-calls sur les cocos, propres à créer de nouveaux épisodes de volatilité et des déconvenues de performance attendue pour les porteurs.

Parmi les évènements majeurs du semestre, nous rappellerons la fusion express entre UBS et Crédit Suisse et l’annulation de ses titres « CoCos » qui aura provoqué l’une des baisses de valorisation des plus violentes pour l’ensemble de cette catégorie obligataire. Cette annulation n’aura pas été sans de nombreuses critiques, les actionnaires s’étant vus préserver une certaine valeur pour leurs titres tandis que les obligations cocos ont été simplement annulées. De notre côté, nous considérons que cette annulation était écrite dans la réglementation et qu’aucun procès, ni appel de la décision n’apportera rien aux porteurs de ces titres ; et qu’il faudra au contraire intégrer cet aléa de régulation dans l’analyse de ces outils, non seulement en termes de potentiel sauvetage mais également en termes de calls et donc de date de remboursement et de maintien de coupon. Bien que la valorisation de ces obligations ait pu retrouver son niveau d’avant crise, nous restons convaincus que l’histoire est loin d’être finie et que la hausse des taux et des spreads pourrait entraîner des non-calls sur les cocos, propres à créer de nouveaux épisodes de volatilité et des déconvenues de performance attendue pour les porteurs.

Concernant les obligations d’Etats, on constate que la volatilité sur les taux reste élevée se traduisant également par des variations importantes sur les performances. Les investisseurs ont longtemps douté de la volonté accrue de la BCE à agir fermement contre l’inflation mais à chaque nouvelle réunion la BCE a su leur rappeler la nécessité de continuer de monter les taux efficacement pour faire face à une inflation qui s’installe durablement. Bien que la partie courte de la courbe des taux souverains s’ajuste instantanément c’est moins le cas pour le reste de la courbe, les investisseurs anticipant que l’action de la BCE aura des effets récessifs sur l’économie et qu’elle devra alors rapidement rebaisser ses taux. Ainsi, les taux des Etats européens ont même enregistré un léger resserrement depuis le début de l’année (le taux 10 ans allemand passant de 2.57% à 2.30%) permettant à cette catégorie de réaliser une performance de +2.80%, pour moitié liée au portage et pour l’autre moitié liée au resserrement de taux. Cette catégorie nous semble encore exposée aux risques d’éventuels écartements de taux dont le portage à lui seul ne permettra pas de compenser de fortes baisses de valorisations, sans oublier que la BCE commence seulement à réduire la taille de son bilan constitué majoritairement d’obligations d’Etats…

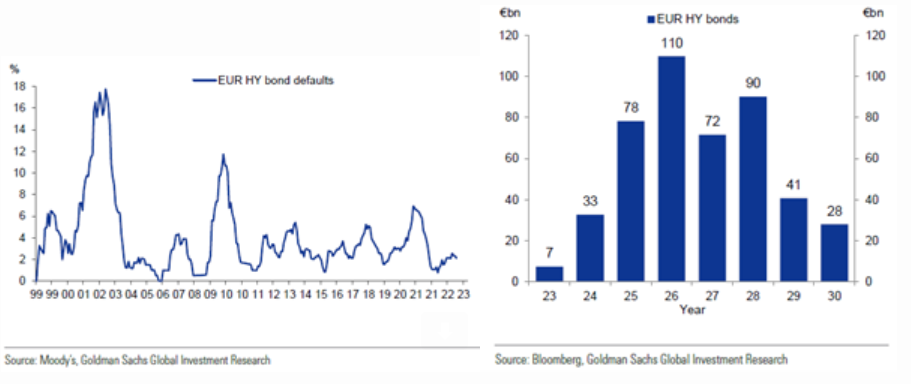

Ce sont finalement les catégories obligataires offrant le plus de rendement qui clôturent en tête cette première partie de l’année. Comme nous avions pu le souligner, avec des taux de rendement compris entre 6% et 10%, la catégorie High Yield offrait et offre toujours une rémunération attractive alors que les taux de défaut devraient rester à un niveau modéré cette année compte tenu des fondamentaux solides et des besoins de refinancement restant limités (cf. le graphe ci-dessous). Par ailleurs, le coussin de portage permet d’absorber une partie de la volatilité aussi bien sur les taux que sur les spreads. Sur le plan macroéconomique, la résilience des économies aura même permis aux primes de risque sur l’indice Crossover (High Yied) de se réduire de 50bps au premier semestre.

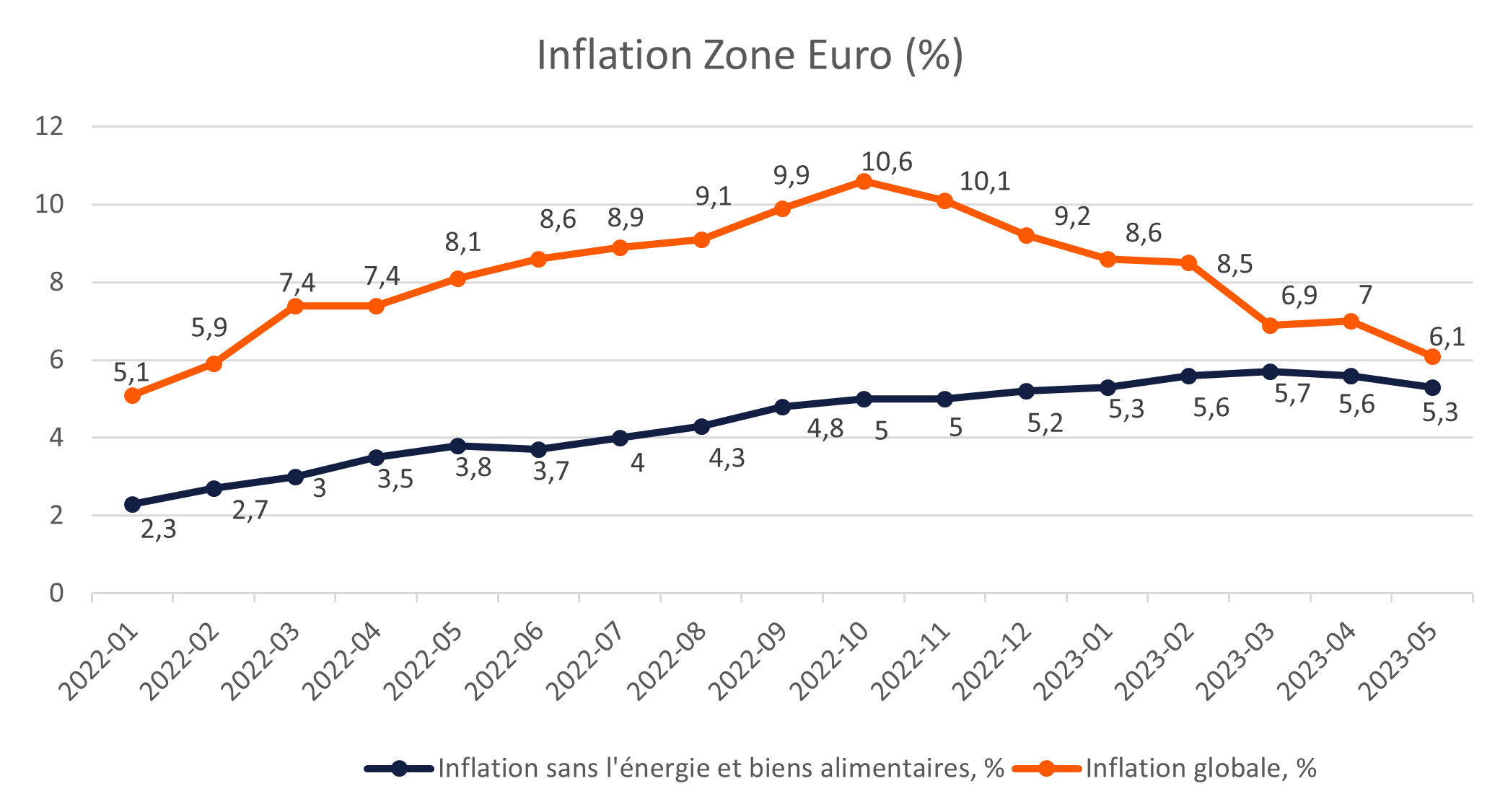

Enfin, s’il fallait revenir rapidement sur certains sujets influençant le plus les marchés obligataires actuellement, nous noterons que le combat contre l’inflation n’est toujours pas terminé même si son pic semble avoir était atteint. Il n’en demeure pas moins que son niveau reste largement supérieur à l’objectif de 2% fixé par la BCE, contraignant d’ailleurs l’institution à réviser à la hausse ses prévisions d’inflation de 0.1% lors de sa dernière réunion.

Enfin, s’il fallait revenir rapidement sur certains sujets influençant le plus les marchés obligataires actuellement, nous noterons que le combat contre l’inflation n’est toujours pas terminé même si son pic semble avoir était atteint. Il n’en demeure pas moins que son niveau reste largement supérieur à l’objectif de 2% fixé par la BCE, contraignant d’ailleurs l’institution à réviser à la hausse ses prévisions d’inflation de 0.1% lors de sa dernière réunion.

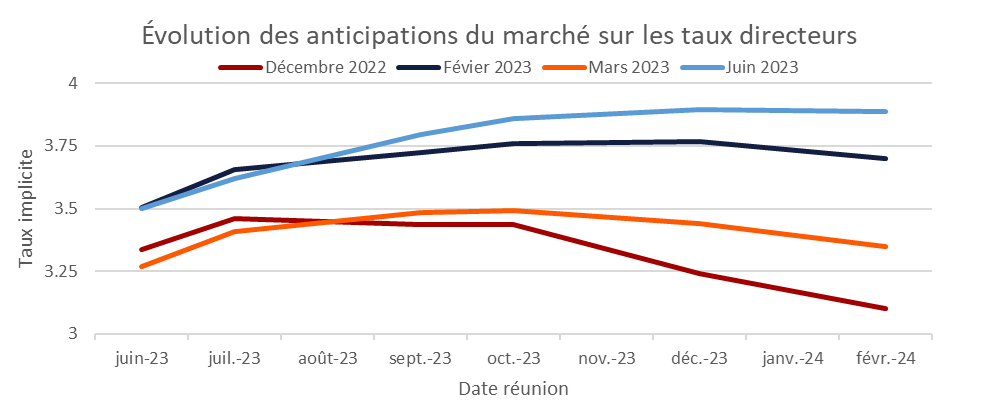

La résilience de l’inflation continue d’alimenter une volatilité importante sur l’ensemble des courbes de taux à commencer par la partie la plus courte. En effet, les anticipations de hausses de taux varient sensiblement au gré des chiffres économiques ou de commentaires deci-delà des membres de la BCE. De plus, le marché, qui met un point d’honneur à ce que les taux directeurs atteignent le fameux point pivot, c’est-à-dire une bascule de politique monétaire revenant au positionnement accommodant de la décennie précédente, parie sur une baisse des taux rapides dès la moindre statistique économique traduisant un éventuel ralentissement économique. Nous sommes loin de partager ce scenario et considérons que les facteurs inflationnistes se sont ancrés pour un certain temps dans l’économie. A l’inverse, toute mauvaise surprise sur l’inflation, pouvant venir par exemple de l’augmentation des salaires, de la poursuite de l’absorption de hausses de prix par les Etats ou les investisseurs (comme le gel des loyers ou les aides sur l’énergie), n’est nullement prise en compte. Après un nouveau discours restrictif de Madame Lagarde, le marché commence néanmoins à intégrer que les taux pourraient finalement rester de manière plus durable aux niveaux actuels de manière plus durable.

La résilience de l’inflation continue d’alimenter une volatilité importante sur l’ensemble des courbes de taux à commencer par la partie la plus courte. En effet, les anticipations de hausses de taux varient sensiblement au gré des chiffres économiques ou de commentaires deci-delà des membres de la BCE. De plus, le marché, qui met un point d’honneur à ce que les taux directeurs atteignent le fameux point pivot, c’est-à-dire une bascule de politique monétaire revenant au positionnement accommodant de la décennie précédente, parie sur une baisse des taux rapides dès la moindre statistique économique traduisant un éventuel ralentissement économique. Nous sommes loin de partager ce scenario et considérons que les facteurs inflationnistes se sont ancrés pour un certain temps dans l’économie. A l’inverse, toute mauvaise surprise sur l’inflation, pouvant venir par exemple de l’augmentation des salaires, de la poursuite de l’absorption de hausses de prix par les Etats ou les investisseurs (comme le gel des loyers ou les aides sur l’énergie), n’est nullement prise en compte. Après un nouveau discours restrictif de Madame Lagarde, le marché commence néanmoins à intégrer que les taux pourraient finalement rester de manière plus durable aux niveaux actuels de manière plus durable.

Alors que nous observons une stabilité quelque peu trompeuse au niveau des taux longs - trompeuse car bien qu’évoluant dans une amplitude de 50bps, ce type de mouvement peut se matérialiser par des performances fortement volatiles – les performances Year-to-Date de l’indice iBoxx Euro Eurozone Sovereign Overall ont oscillé entre +4.75% mi-janvier, -0.65% fin février puis +2.8% fin juin. L’incertitude sur les taux étant toujours présente, ces fortes variations de performances pourraient à nouveau se reproduire en seconde partie d’année. Nous conservons donc notre positionnement de duration courte d’autant plus que l’illiquidité estivale pourrait amplifier les mouvements sur les taux.

Alors que nous observons une stabilité quelque peu trompeuse au niveau des taux longs - trompeuse car bien qu’évoluant dans une amplitude de 50bps, ce type de mouvement peut se matérialiser par des performances fortement volatiles – les performances Year-to-Date de l’indice iBoxx Euro Eurozone Sovereign Overall ont oscillé entre +4.75% mi-janvier, -0.65% fin février puis +2.8% fin juin. L’incertitude sur les taux étant toujours présente, ces fortes variations de performances pourraient à nouveau se reproduire en seconde partie d’année. Nous conservons donc notre positionnement de duration courte d’autant plus que l’illiquidité estivale pourrait amplifier les mouvements sur les taux.

Aussi, les taux courts continuant leur remontée face à une certaine stabilité des taux longs, la fameuse inversion de la courbe des taux qui avait débuté fin 2022, a continué de s’accentuer, se rapprochant de son record de 1991 qui avait vu une inversion de 1% entre le taux allemand à 2 ans et son équivalent à 10 ans, à une différence notable que la BCE n’existait pas à cette époque – nous lui souhaitons par ailleurs en ce mois de juin un joyeux anniversaire pour ses 25 ans.

Attention enfin au fait que les taux longs ont probablement été partiellement maintenus à des niveaux bas pour les raisons que nous évoquons souvent comme des sources d’incohérence de marché à saisir dans notre gestion ‘value’ : la réglementation institutionnelle, les contraintes comptables et de solvabilité, la recherche du maintien de la stabilité et d’une certaine homogénéité de l’Eurozone… On peut ainsi penser que la remontée des taux longs ait été ralentie par la détention par la BCE de près d’un tiers des dettes d’Etats de la zone Euro qu’elle ne vend pas. A partir de juillet 2023, la BCE mettra totalement fin à ses réinvestissements de sorte que nous pourrions peut-être voir quelques soubresauts sur les taux souverains sur la deuxième moitié de l’année… De même de nombreux investisseurs institutionnels avaient peu d’obligations par rapport au passé et n’ont fait qu’acheter dès la hausse des taux de 2022, sans se préoccuper des sujets de mark-to-market ou de valeur relative entre les points de courbe, leur seul objectif étant alors long et de bonne qualité.

Attention enfin au fait que les taux longs ont probablement été partiellement maintenus à des niveaux bas pour les raisons que nous évoquons souvent comme des sources d’incohérence de marché à saisir dans notre gestion ‘value’ : la réglementation institutionnelle, les contraintes comptables et de solvabilité, la recherche du maintien de la stabilité et d’une certaine homogénéité de l’Eurozone… On peut ainsi penser que la remontée des taux longs ait été ralentie par la détention par la BCE de près d’un tiers des dettes d’Etats de la zone Euro qu’elle ne vend pas. A partir de juillet 2023, la BCE mettra totalement fin à ses réinvestissements de sorte que nous pourrions peut-être voir quelques soubresauts sur les taux souverains sur la deuxième moitié de l’année… De même de nombreux investisseurs institutionnels avaient peu d’obligations par rapport au passé et n’ont fait qu’acheter dès la hausse des taux de 2022, sans se préoccuper des sujets de mark-to-market ou de valeur relative entre les points de courbe, leur seul objectif étant alors long et de bonne qualité.

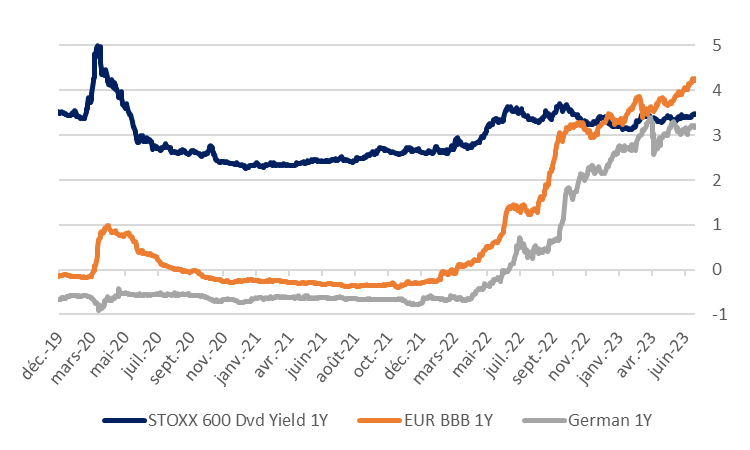

Parallèlement, voici un graphe des rémunérations espérées sur 1 an entre les actions du STOXX 600 et les taux des obligations BBB et de l’Etat allemand. Ainsi si les taux venaient à se réajuster à la hausse, les valorisations des obligations souveraines s’ajusteraient à la baisse et celles d’autres actifs probablement aussi…

Concernant la situation des sociétés, le ralentissement économique commence à se faire ressentir sur les volumes de ventes mais nous notons quelques disparités entre secteurs et entre émetteurs, notamment sur leur capacité à maintenir un certain niveau de marge. Ainsi l’immobilier commercial est impacté par la hausse des taux et la baisse des valorisations (lié notamment à la difficulté voire à l’impossibilité de monter les loyers en parallèle de la hausse du coût de la dette) ou encore le secteur de la chimie de base accuse une forte baisse des volumes et des prix (internationaux) de vente. Tandis que d’autres secteurs, bien que pouvant être considérés comme cycliques, résistent mieux, notamment dans la location de matériel comme Loxam ou encore les agences de voyage comme Edreams. La qualité d’analyse et la sélection accrue des émetteurs deviennent essentiels. En outre, nous continuons de constater que la plupart des sociétés sont dans des situations saines et restent très prudentes dans la gestion de leurs liquidités. Nous n’anticipons pas une augmentation forte des taux de défaut à court terme, la plupart des sociétés n’ayant pas de dette à refinancer avant 2025 ou 2026. Et même si elles devaient se refinancer, la réouverture du marché primaire ou encore la multiplication des offres d’échanges pour rallonger leur dette à l’instar d’Unibail cette semaine permettent d’envisager un refinancement pour une majorité d’émetteurs.

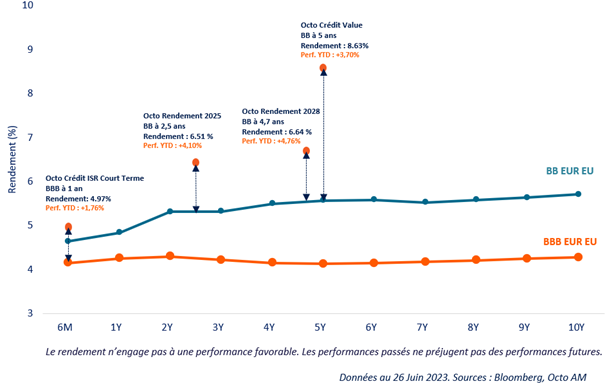

Nous restons donc dans une logique d’optimisation du portage en maintenant une duration modérée et un positionnement sur le segment High Yield tout en limitant notre exposition à certains secteurs trop cycliques comme la chimie de base ou le retail. Nous profitons également des récentes émissions hybrides pour capter des rémunérations attractives sur des émetteurs défensifs comme EDF. Nous considérons par ailleurs que les obligations financières offrent encore une prime attractive par rapport à certaines obligations d’entreprises, et maintenons en conséquence une exposition aux banques de réseau en nous positionnant sur leurs obligations subordonnées Tier 2. Nous conclurons ces quelques lignes par un graphique résumant le positionnement actuel des fonds Octo AM que nous serons très heureux de vous présenter plus en détail lors de notre présentation trimestrielle du 12 septembre prochain.

Matthieu Bailly , Juillet 2023

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |