| https://www.next-finance.net/fr | |

|

Interview

|

Aude Lerivrain : « Peut-on investir sereinement sur le secteur bancaire chinois ? »

Selon Aude Lerivrain, Responsable de l’Analyse et de la Stratégie Crédit chez CPR AM, nous retrouvons dans le système chinois beaucoup de prémices des crises bancaires majeures de ces dernières années (banques américaines, irlandaises et espagnoles).

Article aussi disponible en :

English ![]() |

français

|

français ![]()

POURQUOI S’INTÉRESSER AUX BANQUES CHINOISES AUJOURD’HUI ?

Aude Lerivrain : Les émetteurs bancaires chinois sont de plus en plus présents sur les marchés obligataires internationaux, ce qui nous a conduits à nous interroger sur la santé du secteur bancaire chinois, qui est au coeur de cette économie en pleine mutation.

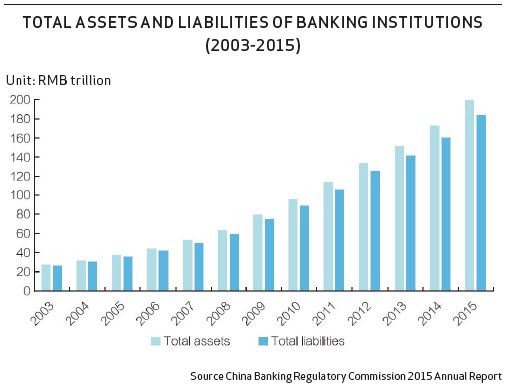

Pour bien comprendre les rouages de ce système complexe, il est important de revenir sur la singularité de son développement : monopolistique et quasi inexistant avant 1978, il a été profondément remodelé par la politique de réformes et d’ouverture de Deng Xiaoping avec la création de 4 banques d’Etat, chacune bénéficiant d’un monopole dans un domaine spécifique, infrastructures, industrie, commerce extérieur et agriculture. La loi sur les banques commerciales en 1995 a supprimé ce monopole pour les banques d’Etat et a élargi le système avec la création de 3 banques politiques en charge d’accompagner le développement de certains secteurs sans objectif de rentabilité et la création de banques à capitaux mixtes et de banques locales. Le nombre de banques est ainsi passé de 5 à plus de 30 000 en 20 ans, les bilans bancaires ont été multipliés par 5 en 10 ans pour atteindre une taille de 232 trillions de renminbi en 2016 (environ 32 trillions d’euros) et 4 banques chinoises font aujourd’hui partie des G-SIBs (Global Systemically Important Banks).

Cette croissance vertigineuse s’explique par le fait que l’Etat chinois s’est appuyé dans un premier temps sur les banques pour financer le développement du pays et non sur les marchés financiers.

Un financement de marché vers lequel il se tourne désormais tant sur son marché domestique qu’à l’international.

LES FAIBLESSES CONNUES DU SYSTÈME BANCAIRE CHINOIS SONT-ELLES L’HÉRITAGE DE SON HISTOIRE ?

Aude Lerivrain : Il est tout à fait juste de dire que les faiblesses structurelles des banques chinoises proviennent de la structure et de l’évolution de l’économie chinoise. Le « tout étatique et administré » qui laisse planer une garantie implicite de l’Etat à tous les niveaux n’a pas incité les banques à développer une culture du risque et du juste prix.

POURQUOI PASSER DU TEMPS À ÉTUDIER UN DOSSIER DE PRÊTS SI LA SOCIÉTÉ EST PUBLIQUE ET QUE L’ETAT SE PORTERA GARANT EN DERNIER RESSORT ?

Aude Lerivrain : Les problématiques de fiabilité du cadre légal et de l’information donnée, de corruption et encore du bon fonctionnement économique des sociétés publiques (mention aux « sociétés zombies » ou aux « groupes publics morts-vivants » dont parle le régulateur bancaire) ont encore exacerbé ce phénomène. Lorsque l’on ajoute à cela la progression rapide des encours de prêts et la nature cyclique de l’économie chinoise, il n’est pas étonnant que le secteur ait été vite confronté à une forte hausse des créances douteuses. Un problème auquel s’est attaqué l’Etat chinois plusieurs fois dans le passé avec la création de structures de défaisance mais qui reste d’actualité puisque le flux de créances douteuses ne tarit pas, en particulier dans les banques commerciales urbaines et les coopératives de crédit !

Un autre facteur de risques auquel il faut prêter attention concerne le shadow banking.

En effet, les banques ont développé des activités hors-bilan ces dernières années afin de contourner la réglementation qui les contraignait dans leur croissance. Avec un encours hors-bilan qui peut faire froid dans le dos (plus de 20 trillions de renminbi), les wealth management products, substituts des dépôts bancaires, sont au coeur des inquiétudes. En effet, ils restent des engagements implicites pour les banques car destinés aux particuliers mais sans capital face à ces engagements : ils sont investis dans des actifs traditionnellement plus risqués que les produits au bilan et sont de courte maturité avec nécessité d’être « rollés » très régulièrement… Les problématiques de liquidité pourraient ainsi commencer à toucher les banques chinoises alors que le financement par dépôts (provenant des particuliers domestiques) était l’une de ses principales forces et semblait écarter tout risque de liquidité.

Ainsi nous retrouvons dans le système chinois beaucoup de prémices des crises bancaires majeures de ces dernières années (banques américaines, irlandaises et espagnoles). Pouvons-nous alors espérer un atterrissage en douceur du système financier chinois ? Rien n’est moins sûr sans le soutien de l’Etat !

POURQUOI DANS CE CONTEXTE PRENDRE LE RISQUE D’INVESTIR ?

Aude Lerivrain : L’Etat est omniprésent en Chine : les banques sont étatiques, elles prêtent à des entreprises publiques, les investisseurs autorisent les investissements sur des arguments de soutien de l’Etat en dernier ressort…

Ainsi la confiance donnée à l’Etat chinois pour tenir le « leverage » du système financier, gérer la croissance économique et les situations de surchauffe dans certains secteurs est primordiale.

Et la volonté de l’Etat est sur ce point indiscutable ! D’autant qu’il peut s’appuyer sur les forces de son économie : une épargne domestique abondante, des ressources budgétaires très importantes et une faible dépendance vis-à-vis des investisseurs étrangers. Reste à déterminer si cet argument est suffisant pour investir sur les groupes bancaires chinois d’autant que les niveaux de marché ne nous paraissent pas attractifs.

Next Finance , Juillet 2017

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Focus

Interview Jean-Francis Dusch : « Notre mission est d’offrir aux investisseurs un rendement stable et prévisible à long terme, provenant de placements en dette sélectionnés dans des secteurs en développement et à croissance rapide »

Jean-Francis Dusch, responsable de la plateforme de dette privée d’infrastructure BRIDGE entend prendre en compte les facteurs ESG dans sa gestion...

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |