| https://www.next-finance.net/fr | |

|

Stratégie

|

Attirés en zone négative ! Obligations italiennes & Junk bunds ! Pourquoi acheter de la dette négative ? Qui bénéficie réellement des taux négatifs ?

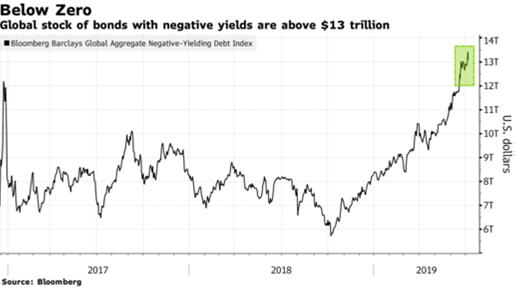

En février 2016, le caractère ultra-accommodant des politiques monétaires et le niveau historiquement bas des taux directeurs avaient fait tomber les rendements obligataires à des plus bas sans précédent, sous zéro, dans la majeure partie des pays développés.

À l’époque, plus de 12 000 milliards de dollars d’obligations affichaient des

rendements négatifs. Aujourd’hui, après environ 700 abaissements de taux

d’intérêt dans le monde en 10 ans, la statistique atteint un chiffre sans précédent

de 13 000 milliards de dollars.

La prolifération de ce type d’obligations négatives souligne l’incertitude économique qui règne dans une grande partie du monde développé et l’impact des achats d’obligations de la part de la Banque Centrale Européenne (BCE).

La prolifération de ce type d’obligations négatives souligne l’incertitude économique qui règne dans une grande partie du monde développé et l’impact des achats d’obligations de la part de la Banque Centrale Européenne (BCE).

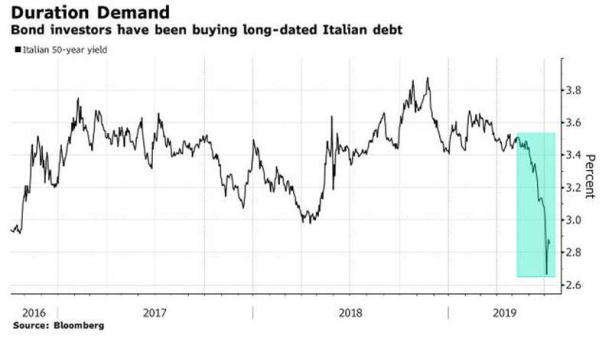

Même les obligations italiennes…

Alors que l’Italie représentait il y a quelques mois une menace pour la zone euro, le pays a réussi à lever 3 milliards d’euros (avec une demande de 17 milliards d’euro) sur des obligations à 50 ans. Le fait que ces bons du Trésor ne seront peut-être pas remboursés à leur échéance, voire jamais (elles arriveront à échéance en 2069) ne semble pas déranger les investisseurs.

En février, le gouvernement avait placé un emprunt de 8 milliards d’euros sur 30 ans,

avec une demande record de 41 milliards d’euros.

On peut aussi additionner à cela qu’une obligation souveraine autrichienne avec une

échéance de 100 ans rapporte un intérêt d’à peine 1%.

On peut aussi additionner à cela qu’une obligation souveraine autrichienne avec une

échéance de 100 ans rapporte un intérêt d’à peine 1%.

Enfin, ceux qui confient leur argent à l’État suisse pour 50 ans perçoivent un intérêt proche de zéro pourcent.

Même les junk bunds !

Si vous pensiez avoir tout vu sur les obligations souveraines, un phénomène encore plus incroyable est en train de proliférer. Les obligations à haut rendement sont en train de passer en territoire … négatif (aussi) !

En effet, les junk bunds qui jadis se traitait avec des rendements à deux chiffres deviennent aussi de plus en plus négatifs. On dénombre en effet 14 entreprises avec ce statut qui ont des rendements en territoire négatif :

- Ardagh Packaging Finance plc /Ardagh Holdings USA Inc.

- Altice Luxembourg SA

- Altice France SA

- Axalta Coating Systems LLC

- Constellium NV

- Arena Luxembourg Finance Sarl

- EC Finance Plc

- Nexi Capital SpA

- Nokia Corp.

- LSF10 Wolverine Investments SCA

- Smurfit Kappa Acquisitions ULC

- OI European Group BV

- Becton Dickinson Euro Finance Sarl

- WMG Acquisition Corp.

Fondamentalement, ce sont des obligations à haut rendement (en euro) où l’investisseur à la garantie de perdre de l’argent dû à son rendement négatif ! À peine croyable. Il y a encore 6 mois on n’en dénombrait aucun.

C’est bien évidemment les intentions de stimuli monétaires de la part des banques centrales qui poussent les rendements à la baisse quelle que soit la « qualité » de l’obligation….

Pourquoi acheter de la dette négative ?

Malgré des taux de plus en plus négatifs, il y a plusieurs explications concernant les raisons de l’achat d’une dette négative.

Tout d’abord, les investisseurs continuent à acheter des titres, parce que, même négatifs, les rendements offerts sont supérieurs à ceux d’autres produits. Ensuite parce que la réglementation les y contraint. En effet, les compagnies d’assurance par exemple ont besoin d’obligations pour s’assurer qu’elles peuvent présenter des actifs arrivant à échéance avec les engagements escomptés.

De nombreux fonds de pension achètent aussi de la dette négative, car ils suivent un indice qui inclut ce type de titres. Rappelons que la dette des États est historiquement considérée comme un actif sûr.

Qui bénéficie réellement des taux négatifs ?

Il serait allé rapidement en besogne en affirmant qu’il y a réellement des bénéficiaires des taux négatifs. On peut cependant signaler que les États lourdement endettés (on songe à la Grèce, mais aussi à l’Italie par exemple) ne disent pas non à une telle situation.

En effet, lorsque les taux d’intérêt diminuent, les intérêts de la dette diminuent aussi (pas la dette en elle-même cependant). L’avantage réside aussi pour les entreprises et les particuliers qui veulent renégocier leurs emprunts immobiliers (quoique soumis à un plancher).

Pour les entreprises, les taux d’intérêt négatifs ont historiquement contribué à abaisser leurs coûts d’emprunt. Il est cependant difficile de déterminer quelle proportion de la baisse est attribuable aux taux négatifs, et combien l’est aux développements dans l’économie ou aux autres programmes de la BCE (on songe aux opérations de refinancement ciblées à long terme (TLTROs) et programmes d’achat d’actifs (PSPP)).

Il est aussi difficile d’affirmer ici que la mise en place des taux négatifs a réellement contribué au redémarrage de l’investissement.

Le cas des banques est sensible. En effet, on ne peut nier que certaines d’entre elles ont bénéficié (au tout début) du passage des taux négatifs, car elles pouvaient emprunter des liquidités à prix défiant toute concurrence sur le marché monétaire en remboursant moins que le capital emprunté et au final les répéter beaucoup plus cher, avec des taux d’intérêt positifs. Ceci n’est plus le cas aujourd’hui.

En Suisse par exemple, on constate que les taux négatifs pèsent sur les marges de crédit, engendrent à moyen/long terme un problème de rentabilité et grève les bilans.

Enfin, l’exemple suédois (entre juillet 2009 et septembre 2010 par exemple) nous a montré qu’au lieu de dépenser ses économies lorsque les taux d’intérêt étaient négatifs, le consommateur préférait épargner plus, par peur du lendemain. Épargne qui bien évidemment était faite dans de mauvaises conditions et ne générait en définitive pas de rendement pour les consommateurs (on songe à leur épargne retraite par exemple).

La baisse des rendements en zone négative n’a pas fini de faire couler de l’encre. Il convient ici de noter que nous rentrons en zone d’excès qui devrait se poursuivre et qui va impacter plusieurs secteurs, dont le secteur bancaire.

John Plassard , Juillet 2019

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |