| https://www.next-finance.net/fr | |

|

Opinion

|

Après la pluie, le beau temps sur les marchés de crédit...

Ce sont des marchés de crédit particulièrement haussiers que nous avons observés ces derniers jours, et ce, quelle que soit la catégorie obligataire. Les taux souverains ont fortement baissé, conduisant le Bund de maturité dix ans sous le niveau des 2% alors même que la BCE vient juste de positionner son taux directeur sur ce seuil...

Ce sont des marchés de crédit particulièrement haussiers que nous avons observés ces derniers jours, et ce, quelle que soit la catégorie obligataire. Les taux souverains ont fortement baissé, conduisant le Bund de maturité dix ans sous le niveau des 2% alors même que la BCE vient juste de positionner son taux directeur sur ce seuil. Ainsi l’indice souverain européen réalise-t-il une performance de +1.71% sur la semaine, soit quasiment un an de portage de Bund 10 ans, et plus que les indices d’obligations corporates, autour de +1.2% que ce soit sur le segment High yield ou Investment grade.

Tout cela pour dire qu’il est indispensable d’être positionné sur les marchés actuellement tant la force de rappel est importante en cette fin d’année, après les chutes inconsidérées et indifférenciées des mois passées. Plusieurs phénomènes combinés, techniques ou fondamentaux, viennent expliquer ce mouvement :

- Des rachats de positions short à l’approche de la fin d’année

- Un marché primaire toujours atone sur les corporates de qualité intermédiaire

- Des publications de qualité pour le crédit, avec des entreprises globalement prudentes et maîtrisant leur trajectoire de crédit

- Une forte augmentation des flux entrants sur les obligations qui devrait s’accentuer en janvier à la faveur des investissements institutionnels, encore à l’arrêt en raison du passage de fin d’année.

- Et surtout un regain d’optimisme généralisé qui n’a pas forcément plus d’explication que l’excès de pessimisme qui l’avait précédé…

Si les rendements offerts ont donc déjà baissé significativement depuis quelques semaines, avec un indice Crossover (représentant le marché du High yield) passé de 650 à 450 points de base et des taux swap 5 ans passés de 3.2% à 2.6%, soit un total de 260 points de base de baisse de rendement embarqué pour l’investisseur, ils restent encore tout à fait attractifs et n’ont pour le moment retrouvé que leurs niveaux de l’été 2022.

De plus, notons que l’essentiel des flux récents s’est fait sur le cœur du marché obligataire, indices en tête, ce qui laisse une prime significative pour tout un pan du marché, à la lisière ou en dehors des indices obligataires, extrêmement concentrés sur les blue chips mastodontes de dette.

Si nous nous trouvions ainsi embarrassés à trouver quelque explication lorsque les valorisations chutaient de jour en jour il y a quelques mois, alors même que la qualité des entreprises n’avait pas changé et qu’il nous semblait, au moins en Europe, que les taux souverains et la BCE restaient cappés par le manque de dynamisme économique et l’hétérogénéité de la Zone, nous sommes presque tout aussi muets devant le regain d’optimisme actuel, dont les vecteurs existent bien sûr mais qui, pour l’essentiel, n’ont pas changé depuis trois mois. Il a juste fallu patienter que le marché analyse la situation, calme son stress et commence à se repositionner sur les mêmes obligations qu’il rejetait en masse quelques semaines auparavant.

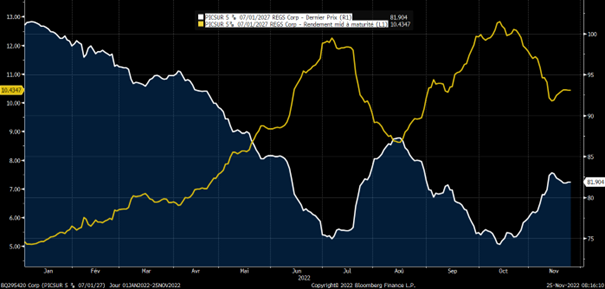

A titre d’exemple, nous joignons ici l’évolution du prix et du rendement de l’obligation Picard 2027 qui donnera une bonne idée à nos lecteurs de la volatilité ambiante et de la marge restante pour retrouver les rendements du début d’année 2022, que nous ne devrions en réalité pas revoir avant plusieurs mois, voire plusieurs années, en raison notamment du plancher BCE, driver « alpha » des taux, passé de -0.5% à 2.5% :

Ce contexte d’accalmie sur les taux et de réouverture progressive de la possibilité de refinancement pour les entreprises a entraîné le début de deux tendances qu’il faudra surveiller :

- Tentatives de fusions et acquisitions, souvent d’entreprises moins endettées ou de secteurs plus favorables vers des émetteurs ayant souffert des deux dernières crises : nous noterons notamment ici cette semaine le cas Derichebourg/Elior. Pour le moment, ces acquisitions sont presque toutes favorables au porteur obligataire car les sociétés acheteuses affichent une meilleure qualité de crédit. Attention cependant aux cas possibles où la cible serait trop importante et nous nous souviendrons ici du cas Alcatel Lucent…

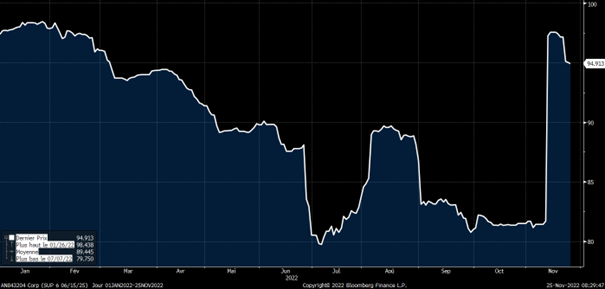

- Cessions à des fonds de LBO, qu’il s’agisse d’entreprises cotées ou d’anciens LBO cherchant un nouveau sponsor depuis plusieurs années et souhaitant profiter d’une fenêtre encore favorable avant, peut-être, quelques années plus compliquées pour le secteur : nous noterons ici les cas Atalian il y a quelques mois, ou le cas Superior plus récemment (voir graphique du prix de l’obligation ci-dessous).

Généralement favorable au créancier car les nouveaux acquéreurs refinancent en général toute la structure en remboursant les anciennes obligations en avance, la vigilance reste de mise dans deux situations :

1. Durant les quelques semaines ou mois durant lesquels l’opération n’est pas finalisée. En général, les obligations rejoignent leur prix de remboursement anticipé le jour de l’annonce et le porteur n’a plus grand-chose à gagner, hormis la prime de non exécution. Dans les circonstances actuelles où les obligations venaient souvent de très bas et où les conditions de marché peuvent devenir très adverses en quelques heures, ce risque peut-être peu rentable à supporter pour l’investisseur.

2. Les structurations de LBO sont très diverses et n’ont souvent pour seul but un enrichissement rapide du fonds qui opère ; les créanciers sont rarement partie prenante et certaines opérations peuvent être très défavorables, en particulier un maintien des souches existantes avec augmentation de la dette et subordination. Heureusement, il est peu probable, vu les niveaux de rendement actuels, la conjoncture et le retard de valorisation des actifs privés sur les actifs cotés, qu’une vague de LBO agressifs survienne dans les mois à venir. Elle avait plutôt eu lieu durant la fin de la décennie 2010, laissant dans le marché bon nombre d’obligations à surveiller de près…

Un contexte plutôt porteur donc pour le marché obligataire en général et pour les fonds Octo AM en particulier, qu’il s’agisse d’un regain fort de performance sur les dernières semaines ou d’une collecte tout aussi importante avec plus de 45M€ d’encours complémentaire depuis début septembre, notamment sur le fonds Octo Rendement 2025, passé en quelques semaines de 80M€ à 120M€ d’encours.

Une fois n’est pas coutume mais, devant cet engouement, profitons enfin de cet hebdo pour un billet d’information : si le fonds Octo Rendement 2025 répond tout à fait à un contexte d’incertitude et à la fixation d’un rendement post-hausse des taux pour stocker de la trésorerie en attendant des jours meilleurs sur d’autres classes d’actifs, il peut être opportun, pour des investisseurs ayant vocation à détenir structurellement des obligations en portefeuille, de fixer leur rendement pour une période la plus longue possible. Conscient qu’il serait hasardeux de constituer des fonds à maturité sur des périodes trop longues en raison surtout de la pauvreté du gisement, Octo AM a donc décidé de lancer ce 28 novembre 2022 un nouveau fonds à échéance, collant en tous points avec la philosophie value du millésime précédent : Octo Rendement 2028.

Matthieu Bailly , Novembre 2022

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |