| https://www.next-finance.net/fr | |

|

Stratégie

|

Allocation d’actifs : les actions toujours en bonne position

Les perspectives économiques sont favorables dans l’ensemble des régions et les marchés actions présentent des valorisations raisonnables. De leur côté, les entreprises affichent une bonne profitabilité, avec des bénéfices appelés à progresser d’environ 10% aux Etats-Unis l’an prochain, selon nos modèles.

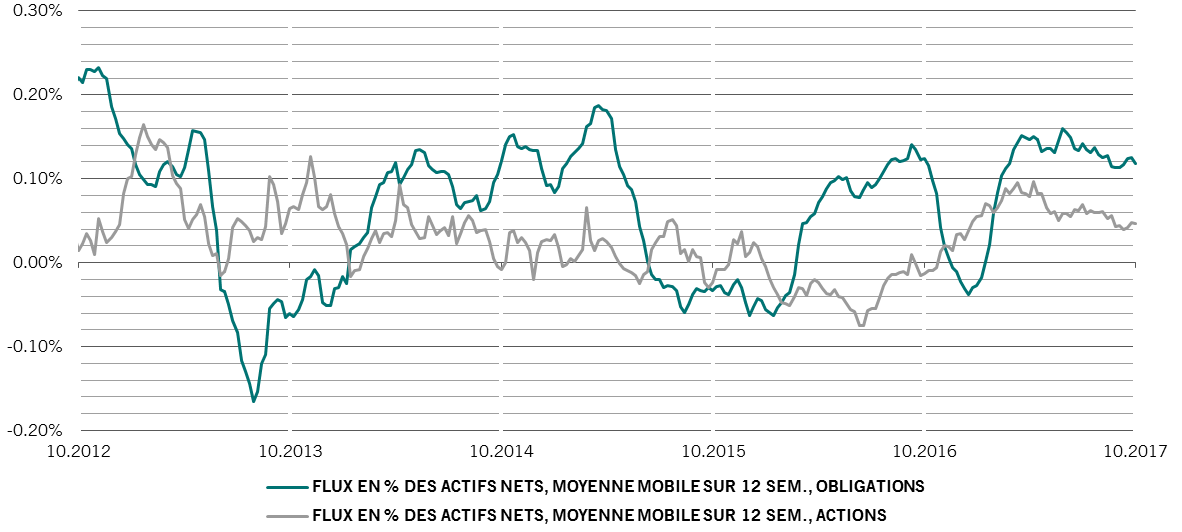

Les facteurs techniques paraissent également favorables aux actions. Les obligations ayant attiré la majeure partie des investissements ces derniers mois (voir graphique), le positionnement des investisseurs face aux actions ne semble pas exagérément optimiste.

Le paysage comporte tout de même quelques risques. A commencer par une possible contraction des liquidités de la Réserve fédérale américaine (Fed). Nous maintenons néanmoins la surpondération des actions et la sous-pondération des obligations.

Sur le front des devises, nous avons notamment relevé l’exposition au dollar à surpondérée. Des pressions sur les prix devraient en effet apparaître aux Etats-Unis à mesure que les facteurs désinflationnistes transitoires s’estomperont, ce qui pourrait à terme soutenir le billet vert.

Grille d’allocation d’actifs mensuelle | Novembre 2017

- Source : Pictet Asset Management

Selon nos indicateurs du cycle conjoncturel, l’économie mondiale poursuit sur sa dynamique positive. Celle-ci tient largement à la vigueur de la Chine et d’autres économies émergentes, tandis que les conditions économiques demeurent stables dans le monde développé. Segment particulièrement porteur, la consommation progresse à l’échelle mondiale à un rythme que l’on n’avait plus observé depuis la fin des années 1990 – à peine inférieure à 5% en données annualisées, selon nos indicateurs composites. Et cette dynamique devrait se poursuivre.

Aux Etats-Unis, la croissance est tirée par les dépenses d’investissement et les exportations. Les premières devraient rester élevées et partiellement compenser un léger repli des dépenses de consommation et de l’investissement résidentiel au cours des 6 à 9 mois à venir. La confiance des entreprises est en partie alimentée par la perspective d’allègements fiscaux, un des objectifs clés de l’administration Trump. La grande question concernant l’économie américaine porte sur l’évolution de l’inflation, dont la récente faiblesse devrait être transitoire. Nous anticipons en effet une progression de l’indice des dépenses de consommation personnelle (core PCE) de 1,3% à 1,8% d’ici mi-2018, ce qui donnera à la Fed des raisons suffisantes pour relever ses taux d’un quart de point en décembre et procéder à deux autres hausses l’an prochain.

En zone euro, la croissance se maintient au-dessus de sa tendance à long terme et la reprise se fait sentir dans l’ensemble des pays et secteurs. Restée à la traîne ces dernières années, l’Italie est aujourd’hui particulièrement dynamique. Le risque réside dans la possibilité d’une inflation plus forte qu’anticipé, qui entraînerait l’euro à la hausse et, par voie de conséquence, pèserait sur les exportations.

La Chine profite quant à elle d’une bonne consommation : ce segment compte aujourd’hui pour deux tiers de la croissance du PIB, signe que l’économie continue de se rééquilibrer malgré les efforts de désendettement.

Les conditions de liquidité demeurent globalement neutres pour les actifs risqués, l’expansion du crédit au secteur privé compensant le retrait à venir des liquidités des banques centrales. Environ 90% des prêts au secteur privé sont générés aux Etats-Unis et surtout en Chine (deux tiers du total à elle seule). La dynamique du crédit au secteur privé devrait contribuer à limiter les effets de la réduction des liquidités de la Fed, susceptible de se matérialiser dans les deux derniers mois de l’année. La Banque centrale européenne (BCE) et la Banque du Japon (BoJ) devraient poursuivre leurs programmes de relance monétaire.

Les indicateurs de liquidité devraient toutefois prendre une tournure moins positive à terme. Et l’action de la Fed jouera un rôle déterminant dans l’évolution des perspectives. Donald Trump n’a pas encore fait savoir s’il entendait reconduire Janet Yellen à la tête de la banque centrale au terme de son mandat en février prochain ou la remplacer. Si l’économiste de Stanford University John Taylor, l’un des favoris et considéré comme un « faucon », devait être nommé, l’impact sur les conditions de crédit aux Etats-Unis pourrait être significatif.

Les actions gardent le cap : Le positionnement en actions ne paraît pas exagérément positif

Flux en % des actifs nets, moyenne mobile sur 12 semaines, obligations p. r. aux actions

- Source : Données EPFR couvrant la période du 30.09.2012 au 26.10.2017

S’agissant des valorisations, les actions mondiales demeurent correctement évaluées selon nos indicateurs, à environ 16x les bénéfices attendus pour 2018. Le resserrement des conditions de liquidité et la hausse de l’inflation pourraient avoir sur ce front un impact négatif, que la forte croissance des bénéfices devrait toutefois compenser.

Les actions paraissent surévaluées aux Etats-Unis, en Amérique latine et dans certains secteurs cycliques comme l’industrie. Mais cela ne devrait pas empêcher le S&P500 de gagner encore 10% à 15% avant d’atteindre un pic. De son côté, la dette émergente en monnaies locales a légèrement progressé, sur fond de hausse des rendements ; et le segment demeure le compartiment le moins cher du marché obligataire selon nos modèles. Dans les devises, le dollar reste cher, en particulier par rapport à la livre sterling, au yen et aux monnaies des marchés émergents.

Les facteurs techniques demeurent globalement favorables aux actions. A la mi-octobre, l’indice MSCI All Country World était suracheté, retrouvant les niveaux de décembre 1999 selon notre indice 14-day Relative Strength. Nos autres indicateurs ne signalent toutefois aucun excès de confiance significatif des investisseurs ou de positionnements excessifs sur les marchés. Les enquêtes reflètent toujours une certaine prudence des investisseurs à l’égard des actions, les flux vers les fonds en actions se maintenant au sein des fourchettes historiques, tandis que les positions en liquidités demeurent relativement élevées. La volatilité reste la principale source de préoccupation. La volatilité réalisée des actions se situe à un plus bas record et les positions courtes sur la volatilité se sont sensiblement accrues. Si la volatilité devait augmenter, le dénouement de ces positions pourrait entraîner des turbulences prolongées sur les marchés.

Frédéric Rollin , Novembre 2017

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |