| https://www.next-finance.net/fr | |

|

Stratégie

|

Allocation d’actifs : exposition renforcée aux actions, ajout de couvertures en obligations

Selon Pictet, après le rallye généralisé qui a suivi l’élection américaine, les actions demeurent chères selon nos mesures des valorisations. Les actions américaines, en particulier, sont proches de leurs plus hauts historiques par rapport aux valeurs européennes et japonaises...

L’Investiture du nouveau président américain a encore galvanisé les marchés financiers, les investisseurs tablant sur l’impact positif des politiques pro-croissance de l’administration Trump sur l’économie mondiale. L’activité économique gagnait d’ores et déjà en vigueur dans l’ensemble des régions, avec à la clé un effet porteur sur les actions et sur les perspectives bénéficiaires des entreprises.

De leur côté, les banques centrales d’Europe, du Japon et de certains pays émergents soutiennent leurs économies respectives par des mesures de relance monétaire.

Ces facteurs constituent un climat d’investissement propice à l’investissement. Nous relevons donc l’exposition aux actions de neutre à surpondérée et abaissons les liquidités de neutres à sous-pondérées.

L’exposition aux instruments à revenu fixe a été relevée dans une optique tactique. En baisse de 6% depuis juillet, soit leur plus fort repli sur six mois en dix ans, les obligations d’Etat semblent avoir accusé une correction excessive. Le positionnement des investisseurs à l’égard de la classe d’actifs paraît aujourd’hui trop négatif, comme en témoignent les statistiques CFTC suggérant une possible baisse des rendements. Après leur correction, les obligations offrent en outre une protection contre la volatilité de marché – résultant, par exemple, d’une volte-face inattendue de Donald Trump – à un prix raisonnable, voire bas.

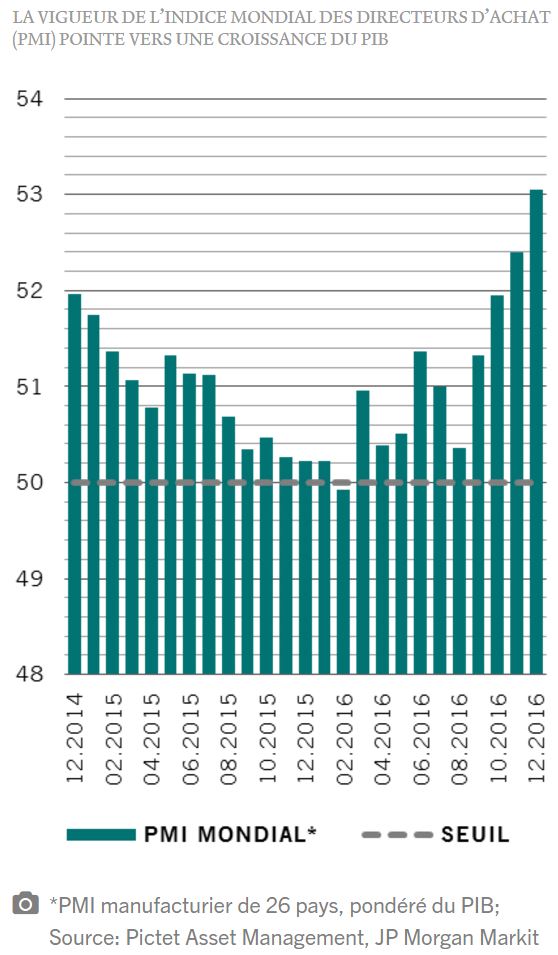

Nos indicateurs du cycle conjoncturel reflètent un tableau positif de l’économie. L’indice mondial des directeurs d’achat (PMI) a atteint un pic sur trois ans et nos indicateurs avancés se situent à leurs plus hauts niveaux sur au moins deux ans. L’investissement privé semble lui aussi s’accélérer. Aux Etats-Unis, l’une des économies développées les plus performantes, les chiffres de l’activité manufacturière, de la consommation et de l’emploi pointent vers des conditions économiques porteuses. Et en l’absence de fortes pressions inflationnistes, la Fed ne devrait procéder qu’à deux relèvements de taux en 2017.

En zone euro, la reprise, portée par des dépenses de consommation robustes en Allemagne et l’effet positif d’une monnaie plus faible sur les exportations, est bien engagée. Et les conditions devraient suffisamment s’améliorer ces prochains mois pour permettre à la Banque centrale européenne (BCE) de réduire encore son assouplissement quantitatif début 2018. Le Japon jouit lui aussi d’une dynamique porteuse, la relance monétaire de la Banque du Japon (BoJ) favorisant une reprise dans les secteurs de l’industrie et de la consommation, soutenus par le fléchissement du yen.

En Chine, la croissance, portée par la consommation et l’investissement, devrait rester stable . Des risques se profilent toutefois à l’horizon – à commencer par de possibles différends commerciaux entre la Chine et les Etats-Unis, Donald Trump ayant menacé d’ajouter Pékin à la liste des « manipulateurs de devises » et d’imposer des droits de douane punitifs de 45% sur tous les produits chinois.

Les flux de capitaux hors de la Chine constituent aussi une source de préoccupations, les efforts déployés par les autorités pour maintenir la stabilité de la monnaie ayant entraîné les réserves de devises du pays aux alentours de 3000 milliards de dollars en novembre, soit leur plus bas niveau en près de six ans. Le durcissement des conditions de transfert d’argent à l’étranger a toutefois permis de stabiliser les sorties de capitaux à court terme.

Notre analyse des liquidités incite à une certaine prudence à l’égard des actifs risqués. Les injections des cinq principales banques centrales devraient tomber à 800 milliards de dollars, contre 1700 milliards en 2016.

Des développements encourageants sont toutefois à relever : la baisse du yuan depuis début 2016 – 6% sur une base pondérée des échanges – a eu un impact comparable à celui d’une baisse des taux de 100 points de base.

Après le rallye généralisé qui a suivi l’élection américaine, les actions demeurent chères selon nos mesures des valorisations. Les actions américaines, en particulier, sont proches de leurs plus hauts historiques par rapport aux valeurs européennes et japonaises, l’effet Trump ayant entraîné les indices jusqu’à des niveaux records. Les actions américaines se traitent à un ratio cours/bénéfices ajusté des variations cycliques de 29 – contre une moyenne historique d’environ 17. La capitalisation boursière du S&P500 rapportée au PIB – mesure de valorisation préférée de Warren Buffet – se situe à des niveaux que l’on n’avait plus observés depuis les années 1990.

Pour autant, le marché américain n’est pas encore en situation de bulle selon notre analyse [1], sachant notamment que la croissance bénéficiaire des entreprises américaines pourrait dépasser la prévision actuelle de 12%, dans l’hypothèse d’une croissance de l’économie américaine de 2% et d’une stabilisation du dollar.

Nos indicateurs techniques se sont améliorés ce mois et s’inscrivent en territoire positif pour la quasi-totalité des marchés actions régionaux. L’assise du marché – la part de secteurs participant au rallye – demeure importante et les actions tendent généralement à bien performer en début d’année.

Les signaux sont toutefois moins favorables aux actions américaines qu’aux autres marchés. Le prix des options couvrant le risque de baisse des marché ayant fortement chuté, une correction n’est pas à exclure.

Pictet , Février 2017

Notes

[1] L’indice US Equity Bubble de Pictet Asset Management prend en compte les neuf indicateurs suivants : écart de crédit (prêts bancaires/PIB), ratio cours/valeur comptable des actions américaines, allocation AAII entre actions et obligations, volatilité implicite, entrées nettes dans les fonds en actions, dette nette sur marge en % du PIB, volume des fusions-acquisitions en % du PIB, confiance des consommateurs et actifs financiers des ménages en % du PIB.

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |