| https://www.next-finance.net/fr | |

|

Opinion

|

Adler, bouc-émissaire ou mix nauséabond entre Steinhoff, Rallye et Wirecard ?

Alors que la plupart des évènements micro-économiques et corporates passent quasiment inaperçus depuis plusieurs semaines, tant la macro-économie et la géopolitique ont pris le pas sur tout le reste, y compris le sanitaire qui avait occupé les esprits pendant plus de deux ans, certains « usual suspects » parviennent encore à faire parler d’eux...

Alors que la plupart des évènements micro-économiques et corporates passent quasiment inaperçus depuis plusieurs semaines, tant la macro-économie et la géopolitique ont pris le pas sur tout le reste, y compris le sanitaire qui avait occupé les esprits pendant plus de deux ans, certains « usual suspects » parviennent encore à faire parler d’eux et animer violemment le marché obligataire, au grand dam des investisseurs qui leur faisaient confiance et détiennent leurs créances… Alors non, nous ne parlerons, cette fois, plus de Rallye, dont les obligations ne peuvent plus créer de perte significative puisqu’elles ont déjà fait perdre la quasi-totalité (autour de 85% pour être précis) du capital à leurs détenteurs…

Mais nous nous intéresserons aujourd’hui à Adler, foncière allemande qui inquiète les investisseurs sur sa solvabilité depuis plusieurs mois maintenant. Rappel de l’histoire obligataire contemporaine d’Adler :

- Jusqu’en 2012, Adler était une microcap foncière allemande dont les actifs immobiliers représentaient à peine une vingtaine de millions d’euros

- En 2013, l’entreprise découvre les EuroPP, placement privé obligataire permettant à des PME/ETI de se financer sans garanties sur leurs actifs par les marchés financiers plutôt que par le circuit traditionnel bancaire. Adler émet quelques obligations de ce type pour des montants tout à fait minimes, en lien avec sa taille de l’époque et à des conditions assez peu avantageuses. La première obligation, datant de mars 2013, totalisait ainsi un encours de 35M€ pour un coupon de 8.75%. Puis une seconde arrivait sur le marché quelques mois plus tard pour 10M€ avec un coupon que l’entreprise et son broker étaient parvenus à abaisser à 6% en échange d’une option de convertibilité sur les actions de l’entreprise.

- La machine était lancée et Adler, voyant qu’elle pouvait placer des tailles toujours plus importantes de ses obligations à la faveur des injections de liquidités de la BCE, des taux de plus en plus bas, de l’appétit des investisseurs pour de nouvelles signatures surtout si elles offraient un soupçon de rendement complémentaire. Ainsi Adler, toujours à la limite du passage en investment grade, finissait la décennie 2010 avec un total de dettes sécurisées et non sécurisées d’environ 4 milliards d’euros contre une quinzaine de millions en 2012… Et comme le levier devient vite une drogue, le management d’Adler décidait en parallèle d’endetter aussi sa holding Adler Group dont l’endettement passait d’environ 200M€ en 2014 à 1.3Md€ en 2019.

Si d’un point de vue totalement quantitatif, on pouvait à l’époque arguer que les dettes étaient utilisées pour acheter des immeubles ou construire de nouveaux programmes immobiliers et qu’elles étaient donc couvertes par des actifs, le tout pour une LTV (loan to value : valeur des actifs par rapport au total de dettes) relativement modérée et une rentabilité élevée, on pouvait malgré tout se poser trois questions :

1) La rapidité de cette expansion dans un marché immobilier allemand, certes dynamique, mais relativement mature, ne s’est-elle pas faite au détriment de la qualité des biens, des emplacements ?

2) L’entreprise ne s’est-elle pas engagée dans une « course à l’échalote », cachant le manque de rentabilité d’anciens programmes par des investissements toujours plus importants dans de nouveaux programmes, noyant de facto les anciens. En ce sens, on pouvait alors se souvenir de l’affaire Steinhoff.

3) Les variations de levier et de LTV étaient régulièrement significatives pour l’entreprise Adler, qui se révélait hyperactive en termes d’acquisitions et de financement. On pouvait au cours de la décennie 2010 passer de 50% à 70% de LTV en quelques mois. Si cela est compréhensible et facilement gérable pour un bilan de quelques millions, cela devient beaucoup plus complexe et significatif en termes de montants de dettes absolus pour une entreprise alourdie de plusieurs milliards de dettes. Ainsi les foncières plus traditionnelles s’efforcent-elles de montrer une certaine stabilité dans le stock et l’évolution de leur endettement et de leur patrimoine afin de rassurer banques et investisseurs.

Mais rappelons-nous que toute la fin de la décennie 2010 était une quête permanente de rendement pour les investisseurs et chaque obligation de « bonne qualité » offrant une quelconque prime pouvait se placer en quelques heures… Adler offrait ainsi toujours une prime sur les autres émissions équivalentes, s’accordant ainsi une certaine indulgence des investisseurs. Le coup de grâce n’est arrivé qu’entre 2019 et 2020, lorsque Adler, à force d’endettement, s’est rêvée en consolidatrice d’un secteur foncier allemand qui recélait encore essentiellement des ETI. La filiale opérationnelle étant déjà lourdement endettée, c’est donc la holding qui opéra cette fusion tripartite, Adler Group acquérant presque d’un coup Ado Properties, une autre foncière et Consus Group, un promoteur de programmes de location. Fin 2020, Adler Group affichait ainsi une dette brute totale de 8 milliards contre un peu plus de 1 milliard fin 2019…

Entre holdings, montages complexes, endettement à tous les étages, programmes multiples aux objectifs et fonctionnement tout à fait différents à des degrés de finition et de remboursement tout aussi hétérogène, l’entreprise devenait en quelque sorte bipolaire :

- Si l’on se contentait de regarder les grands chiffres des bilans et comptes de résultat, on pouvait alors tout à fait considérer Adler comme une entreprise au levier modéré, aux actifs correctement valorisés au regard des multiples traditionnels, à la rentabilité correcte et à la politique financière agressive.

- Si l’on tentait de comprendre un par un l’ensemble des programmes, des financements sécurisés ou non par des actifs et affectés à telle ou telle structure, des avancements de commercialisation, des holdings, des montages et des opérations de cessions ou d’achats, voire de cessions/rachats, cela devenait vite une nébuleuse difficilement compréhensible.

Se posaient alors quatre choix pour un investisseur :

- Considérer que l’entreprise était auditée et suivie par moulte analystes, observer les chiffres et non la complexité opérationnelle et de gouvernance et profiter de la prime de rendement

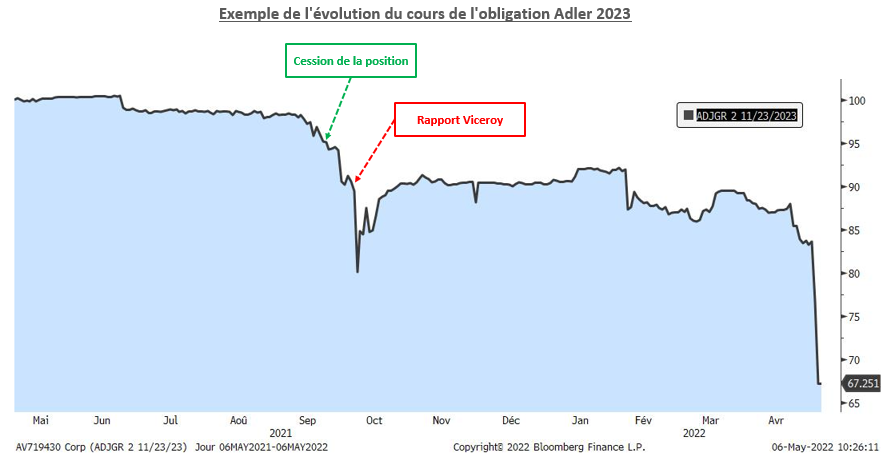

- S’inquiéter d’une politique financière agressive, d’un manque de lisibilité de plus en plus grand de la structure, d’une gouvernance souvent pointée du doigt et se concentrer donc sur les éléments les plus tangibles et facilement vérifiables : la liquidité de l’entreprise. Dans ce cas, un investisseur pouvait se concentrer sur les obligations les plus courtes possibles, souvent refinancées quelques mois en amont et pour lesquelles on pouvait facilement observer la trésorerie qui y faisait face et envisager quelques cessions d’actifs facilement identifiables en cas de besoin. C’est l’attitude que nous avions adoptée à l’époque.

Cependant, au cours du troisième trimestre 2021, à la suite de rumeurs persistantes et non traitées par l’entreprise provoquant des incertitudes quant à la véracité des comptes et la capacité à se refinancer, nous avions décidé de céder l’intégralité de nos positions. Au 22 septembre 2021, nous ne détenions ainsi plus aucune position Adler en portefeuille. (cf. Hebdo du 08/10/2021).

- Considérer que l’analyse qualitative ne permettait pas de justifier les chiffres affichés et adopter l’adage : « si je ne comprends pas, je ne fais pas. »

- Enfin la quatrième posture fut celle qui déclencha une période extrêmement trouble pour l’entreprise Adler et qui fut adoptée par le fameux fonds de vente à découvert Viceroy, le même qui avait découvert la fraude de grande ampleur de Steinhoff et avait provoqué sa restructuration de dette massive quelques mois plus tard : il s’agissait alors de démonter pièce par pièce le gigantesque Lego immobilier monté par Adler sur une décennie et de vérifier chaque information, chaque immeuble, chaque contrat de location, chaque opération sur les biens.

Nous ne détaillerons pas ce rapport, sorti le 6 octobre 2021, que nous vous proposons de lire ici et dont le titre « Bond Villains » est assez évocateur : https://viceroyresearch.org/adler-g...

Si les rumeurs avaient déjà provoqué quelques remous sur la sphère Adler dans les semaines précédentes, ce rapport créait, lors de sa sortie, une déflagration sur les obligations du groupe qui perdaient toutes entre 10 et 20 points, ce qui est généralement le cas lorsqu’une attaque de ce type est proférée. Deux scénarios peuvent ensuite se produire :

- L’entreprise répond rapidement et clairement sur chaque point du rapport en même temps que les marchés reprennent leurs propres analyses à l’aune de ce nouveau rapport. Ce fut par exemple le cas sur Kedrion il y a quelques années ou sur Grenke plus récemment, bien que ce second cas puisse, par certains côtés, se rapprocher de notre foncière tant la croissance fut rapide et financée elle aussi par de la dette obligataire sur la même décennie…

- L’entreprise peine à répondre, manque de clarté, répond aux attaques par de nouvelles attaques judiciaires plus que par des réponses factuelles. Deux exemples du passé nous montrent que ce genre de réponses évasives et qui peinent à écarter tout doute sur la durée n’est pas de bon augure pour le créancier : Steinhoff attaqué par le même Viceroy et Rallye, attaqué quelque temps plus tard par Muddy Waters… Dans les deux cas, les porteurs obligataires y perdaient gros... C’est à peu près ce second scenario qui s’est produit sur Adler, l’entreprise n’offrant comme seule réponse des affirmations qui n’ont que la valeur de celui qui les proclame… Vu que la gouvernance du groupe était justement lourdement mise en défaut par ledit rapport et qu’Adler en prenait justement acte en opérant une grande refonte de son management, on pouvait dès lors se poser des questions…

Cependant, nous noterons, fin 2021, un phénomène assez récurrent des marchés se basant sur trois biais : la confiance, l’optimisme et un surplus de crédit accordé à quelques « pépites » de la cote dont les dirigeants ont en général une certaine aura, une capacité hors normes à convaincre et un large réseau d’influence : c’était notamment le cas de Rallye en son temps, qui a longtemps bénéficié de conditions d’emprunt et de valorisation bien supérieures à sa qualité réelle et ce fut également le cas d’Adler lors de cette attaque. Ainsi, malgré une réponse plus qu’évasive au rapport de Viceroy, quelques opérations à bon compte ont tôt fait de rassurer les marchés : Des attaques en diffamationUne cession potentielle de 20% du capital, par des jeux d’options, à un confrère du secteur en la personne de Vonovia

- Quelques cessions d’actifs tendant à prouver une juste valorisation des actifs (de nouveaux rapports viendront ensuite montrer que les commissions de transaction de près de 20% furent en fait réintroduites dans le prix de cession, alors même qu’elles n’étaient, bien sûr, pas payées à Adler)

- Quelques promesses sur l’avenir, notamment sur la gouvernance et la nomination de nouveaux auditeurs, destinées à rassurer et à gagner du temps, ce dernier étant presque plus capital que la bonne tenue des promesses lorsqu’on doit se désendetter et/ou se refinancer et/ou négocier quelques covenants avec ses banques…

Cependant, nous constations de notre côté que nos cessions, en amont du rapport, nous semblaient justifiées car :

1) Les réponses n’étaient pas suffisamment claires, étayées et convaincantes au regard de la précision des faits soulevés par Viceroy.

2) L’entreprise était désormais en risque majeur sur son refinancement, toute nouvelle émission obligataire devenant quasi impossible

3) Les actions menées et la communication en résultant montraient une course contre le temps, une situation critique et une rupture possible à tout moment

Durant plusieurs mois, Adler continuait ainsi d’arguer que l’activité opérationnelle se poursuivait sans encombre, que ses actifs étaient correctement valorisés, que ses nouveaux auditeurs aboutiraient rapidement à écarter toute suspicion et que sa qualité de crédit restait solide. Et cette semaine, le couperet tombait :

- Adler Groupe perdait plus d’un milliard d’euros fin d’année pour 1 milliard de chiffre d’affaires,

- KPMG refusait de valider les comptes car l’entreprise n’a pas accepté de communiquer suffisamment d’éléments, notamment des emails, pour justifier des transactions, leurs prix et les parties prenantes, c’est-à-dire tout l’objet des doutes qui posent justement sur la valorisation des actifs et des supposées transactions fictives destinées à maquiller les comptes…

- Le conseil d’administration de l’entreprise démissionnait immédiatement, soi-disant pour lever les doutes, alors même que l’actionnaire principal reste le même. On imagine assez bien qu’il nommera la personne qu’il souhaite au nouveau conseil… Les obligations chutaient ainsi violemment, comme en témoigne le graphe suivant, pour arriver autour de 50% du nominal sur les obligations de la holding, c’est-à-dire une probabilité de défaut entre 50 et 80% en fonction du prix de recouvrement… qu’il est, par définition, impossible à déterminer si on considère que les chiffres n’ont pu être audités et donc vérifiés…

Notons enfin encore une fois la défense douteuse de l’entreprise sur le fait d’avoir refusé l’accès aux informations à son auditeur :

1) Il s’agissait de 800k e-mails, c’est-à-dire probablement l’intégralité des emails des dirigeants sur la période des principales acquisitions sujettes au doute et qu’il aurait été trop long de les traiter… Comme si la recherche par mots-clés et les outils de traitement de données ne permettaient pas de le faire en quelques journées pour un auditeur aussi important que KPMG et au vu de l’enjeu pour l’entreprise si elle pouvait se disculper totalement et revenir à un crédit solide auprès des investisseurs…

2) Le secret professionnel : peut-on imaginer qu’il n’y ait pas de clauses de confidentialité sérieuse et protectrice pour un auditeur comme pour un commissaire aux comptes, eux-mêmes contrôlés par une autorité et, qui plus est dans une histoire aussi rocambolesque que celle-ci, sous les yeux attentifs des autorités et de la Bafin (quoique cette dernière n’ait pas eu un track-record à son avantage avec le scandale Wirecard et les délits d’initiés en son sein…).

Mais, extraordinaire chance pour Adler, cette publication de fin d’année, non auditée, a permis à l’entreprise, malgré des vents contraires sur tous les sujets de coût du risque, liquidité, provisions sur actifs, de respecter in extremis ses covenants de crédit et de ne pas avoir à rembourser l’intégralité de ses créanciers obligataires ! On devine bien sûr que briser les covenants aurait été le défaut quasi immédiat pour Adler… Etonnante coïncidence donc que les covenants soient juste atteints mais, heureusement non dépassés, quand on voit la force de l’effet ciseau en cours sur l’entreprise… Mais vous direz que nous sommes trop méfiants alors nous nous en remettrons à la Providence !

Bref, cette affaire nous rappelle un mix nauséabond pour le créancier entre :

1) les obligations Steinhoff pour la course aux acquisitions destinées à maquiller la faible rentabilité des précédentes, la survalorisation d’actifs et les transactions fictives sur des actifs

2) Les obligations Rallye pour le levier à tous les étages, la complexité des montages, la gouvernance peu favorable au créancier et les réponses apportées par l’entreprise depuis plusieurs mois

3) Les obligations Wirecard pour l’opacité du management sur des opérations censées prouver son innocence et la véracité des comptes et de la solidité du groupe…

En résumé, Adler est un émetteur sur lequel nous étions précautionneux jusqu’en 2021, considérant que le qualitatif ne répondait pas totalement au quantitatif mais qu’on pouvait au moins se fier à la trésorerie et à une valorisation relativement aisée d’actifs immobiliers urbains dans un pays mature. Depuis le troisième trimestre 2021, nous considérons qu’Adler ne nous a pas montré suffisamment de fiabilité et de crédit pour être investi sur ses obligations et chaque nouvel évènement est venu conforter cette opinion. Nous ne réinvestirons pas sur l’entreprise, à quelque prix que ce soit avant plusieurs années, à moins d’une reprise totale par un nouvel actionnaire (ce qui supprimerait de fait la compagnie actuelle), tant il y a d’incertitude sur la valeur des actifs alors même que les montants de dettes sont eux certains et importants.

Matthieu Bailly , Mai 2022

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |