| https://www.next-finance.net/fr | |

|

Opinion

|

Actions, obligations : l’analogie des rendements

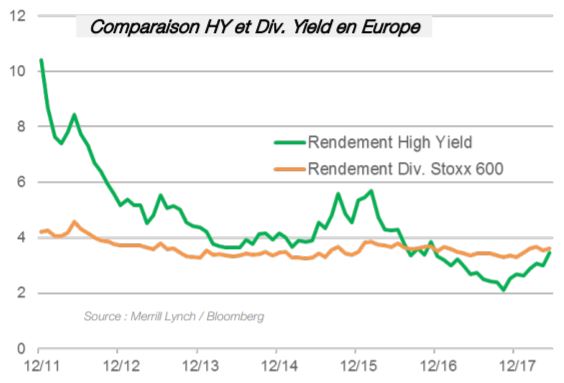

Le rendement des actions en Europe a, ces dernières années, dépassé un à un l’ensemble des rendements des actifs obligataires : Etats biens notés puis moins bien notés, obligations d’entreprises de bonne qualité puis obligations à haut-rendement (« High Yield »), ce dernier phénomène ne s’était d’ailleurs jamais produit en Europe.

En juillet 2012, le président de la BCE Mario Draghi, avec sa formule « Whatever it takes » initiait une politique monétaire qui allait entraîner une compression historique des rendements obligataires en Europe (ce qui signifie un renchérissement des actifs obligataires). Si outre-Atlantique le processus de normalisation des taux d’intérêt est maintenant bien enclenché, l’Europe vit toujours dans un contexte de taux (artificiellement) bas : l’Etat allemand emprunte à moins de 0,3% à 10 ans, la France à taux 0 à 5 ans, les obligations de bonne qualité en zone Euro (Investment Grade 10 ans) ont un rendement de 1,45%… Qu’en est-il des marchés actions ? Le parallèle le plus évident est de comparer les rendements obligataires au rendement du dividende des actions européennes (i.e. Dividende par action / Cours de l’action).

Le constat est assez simple : pour les actions, il n’y a pas eu du tout de phénomène de compression des rendements (qui aurait supposé que les cours des actions progressent nettement plus vite que les dividendes versés).

En effet, depuis 2012, le rendement du dividende des actions européennes est resté assez stable autour de 3,6% quand, par exemple, celui des obligations d’entreprise (IG) a baissé de plus de 50% (et donc la valeur de ces obligations progressaient fortement).

Le rendement des actions en Europe a donc, ces dernières années, dépassé un à un l’ensemble des rendements des actifs obligataires : Etats biens notés puis moins bien notés, obligations d’entreprises de bonne qualité puis obligations à haut-rendement (« High Yield »), ce dernier phénomène ne s’était d’ailleurs jamais produit en Europe.

N’ayant donc pas profité de cette longue phase de compression des rendements, on peut imaginer que le marché actions ne souffrirait pas autant que les marchés de taux lorsque la normalisation de la politique monétaire de la BCE sera effective.

Bien sûr, le rendement du dividende n’est pas l’Alpha et l’Omega de la valorisation des actions et les inquiets diront que les bénéfices et les dividendes, élevés aujourd’hui, pourraient baisser dans cette phase prochaine de normalisation.

On pourra cependant rétorquer que les dividendes ne baissent en moyenne que du quart de la baisse des bénéfices, qu’ils n’ont baissé que de 12% lors de l’éclatement de la bulle TMT et dans le pire des contextes, la crise de 2008/2009, de 30% environ. Le rendement des actions européennes dans ce scénario noir resterait de l’ordre de 2,6% … toujours très compétitif contre les rendements obligataires actuels !

Mandarine Gestion , Juillet 2018

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |