| https://www.next-finance.net/fr | |

|

Stratégie

|

4 raisons de voir les actions de qualité comme des actifs principaux et long terme

On ne construit rien de solide sur des bases fragiles. C’est aussi vrai pour les portefeuilles d’action. Si les actifs principaux ne sont pas les plus enthousiasmants, le succès d’un portefeuille repose souvent sur leur qualité. Les investisseurs devraient examiner les actifs selon quatre caractéristiques principales pour trouver le noyau de leur portefeuille...

On ne construit rien de solide sur des bases fragiles. C’est aussi vrai pour les portefeuilles d’action. Si les actifs principaux ne sont pas les plus enthousiasmants, le succès d’un portefeuille repose souvent sur leur qualité. Les investisseurs devraient examiner les actifs selon quatre caractéristiques principales pour trouver le noyau de leur portefeuille :

- Une surperformance fiable sur le long terme, basée sur des principes d’investissement connus et prouvés

- Un comportement résilient pendant le cycle économique

- Une défensive pendant les crises

- Un profil de risque asymétrique (c’est-à-dire en captant plus les avantages que les inconvénients)

Les sociétés très rentables sont souvent considérées comme d’excellents actifs principaux, car elles ont tendance à se conformer aux quatre critères ci-dessus. Chez WisdomTree, nous pensons qu’une stratégie de haute qualité est la base d’un portefeuille d’action. C’est la clé de la construction de portefeuilles résilients qui peuvent aider les investisseurs à générer de la richesse sur le long terme et à surmonter les inévitables tempêtes en cours de route.

Une surperformance fiable grâce au facteur qualité

Sélectionner des actions en se basant sur leur attribut qualité est une pratique qui existe depuis bien longtemps chez les praticiens. Warren Buffet n’est pas le seul à se concentrer sur les actions haute qualité. Son mentor, Benjamin Graham, un des pères fondateurs des placements axés sur la valeur, a reconnu l’intérêt des entreprises haute qualité dès 1934 (Graham and Dodd 1934).

Plus récemment, les chercheurs ont également reconnu la surperformance à long terme des actions de qualité. En 2014, Fama-French ont étendu leur modèle à trois facteurs (marché, taille, valeur) à un modèle à cinq facteurs qui inclut deux facteurs de qualité.

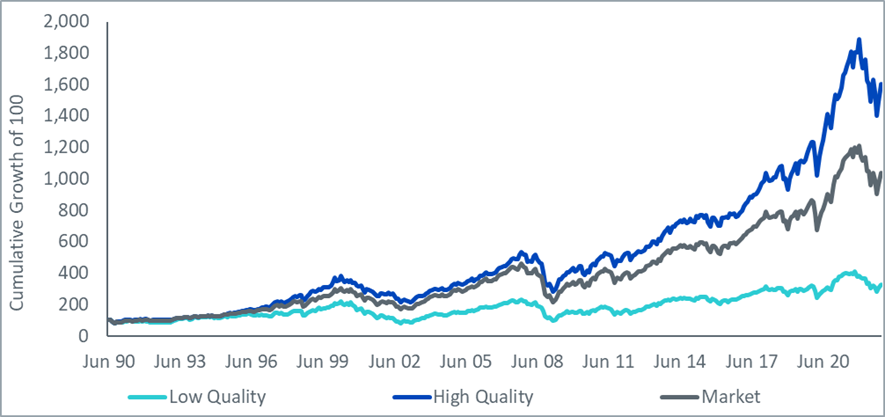

Graphique 1 : Les actions haute qualité ont historiquement surperformé le marché avec moins de volatilité

- Source : Bibliothèque de donnée Kenneth French. Les données sont à fréquence mensuelle et en date du 30 novembre 2022. Les stocks sont sélectionnés en tant qu’au-dessus de la capitalisation boursière moyenne, « haute » représente les 30 % supérieurs par bénéfice d’exploitation et « basse » représente les 30 % inférieurs par bénéfice d’exploitation. Le marché représente le portefeuille de toutes les actions disponibles listées publiquement dans le monde. Tous les rendements sont en dollar. La rentabilité d’exploitation pour l’année t correspond aux recettes annuelles moins le coût des marchandises vendues, les frais d’intérêt et les frais de vente, généraux et administratifs, divisés par les capitaux propres pour la dernière année fiscale se terminant en t-1. Il n’est pas possible d’investir directement dans un indice. Les performances passées ne sont pas une indication des performances futures et tout investissement peut perdre de sa valeur.

Dans le Graphique 1, le portefeuille haute qualité, qui comprend les 30 % des actions ayant la meilleure rentabilité d’exploitation dans le Global Developed Equities universe, surperforme le portefeuille faible qualité (qui inclut 30 % des actions ayant la rentabilité opérationnelle la plus faible) de plus de 4,5 % par an depuis 1990. Le portefeuille haute qualité superforme également le marché de 1,4 % par an tout en délivrant une volatilité plus faible, démontrant ainsi sa crédibilité en tant que facteur d’équité reconnu. Historiquement, les actions de qualité ont montré des rendements long terme plus haut et une volatilité plus faible, ce qui crée un profil risque-rendement plus attractif pour des actifs principaux dans le portefeuille d’un investisseur.

Dans le Graphique 1, le portefeuille haute qualité, qui comprend les 30 % des actions ayant la meilleure rentabilité d’exploitation dans le Global Developed Equities universe, surperforme le portefeuille faible qualité (qui inclut 30 % des actions ayant la rentabilité opérationnelle la plus faible) de plus de 4,5 % par an depuis 1990. Le portefeuille haute qualité superforme également le marché de 1,4 % par an tout en délivrant une volatilité plus faible, démontrant ainsi sa crédibilité en tant que facteur d’équité reconnu. Historiquement, les actions de qualité ont montré des rendements long terme plus haut et une volatilité plus faible, ce qui crée un profil risque-rendement plus attractif pour des actifs principaux dans le portefeuille d’un investisseur.

Une qualité constante

Les actions de qualité bénéficient de modèles économiques solides et de résultats financiers constants dans le temps. Leur performance financière est ainsi plus cohérente et prévisible d’une période à l’autre. Lors de l’élaboration de stratégies d’investissement axées sur des actions de qualité, cela se traduit par des rendements stables et solides dans un large éventail de scénarios de marché. Comparé aux autres facteurs des actions, le facteur qualité tend à offrir des périodes de surperformance plus régulières.

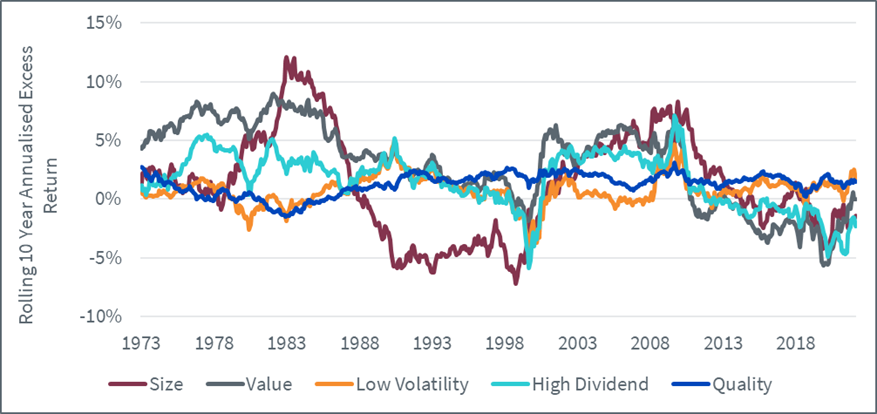

Graphique 2 : Performance annualisée sur 10 ans des facteurs américains par rapport aux actions américaines dans leur ensemble

- Source : WisdomTree, Ken French, données en date du 31 juillet 2022, la dernière date de données disponibles. Valeur : Portefeuille fonds propres/capitalisation boursière haute 30 % Taille : Portefeuille bas 30 %. Qualité : Portefeuille haut 30 %. Faible vol. : Portefeuille bas 20 %. Div. haute : Portefeuille haut 30. Marché : toutes les sociétés CRSP constituées aux États-Unis et cotées sur le NYSE, l’AMEX ou le NASDAQ. Les performances passées ne sont pas une indication des performances futures et tout investissement peut perdre de sa valeur.

Dans le Graphique 2, nous montrons la surperformance continue des différents facteurs d’action par rapport aux marchés d’actions américains sur des périodes de 10 ans. Nous observons que la taille surperforme dans 61 % de cette période. En d’autres mots, un investisseur détenant un investissement en petite capitalisation pendant dix ans (à tout moment entre 1960 et 2022) aurait eu six chances sur dix de surperformer. D’autres facteurs montrent une surperformance environ 70 % du temps. La qualité se démarque avec une incidence de surperformance historique de 88 %.

Dans le Graphique 2, nous montrons la surperformance continue des différents facteurs d’action par rapport aux marchés d’actions américains sur des périodes de 10 ans. Nous observons que la taille surperforme dans 61 % de cette période. En d’autres mots, un investisseur détenant un investissement en petite capitalisation pendant dix ans (à tout moment entre 1960 et 2022) aurait eu six chances sur dix de surperformer. D’autres facteurs montrent une surperformance environ 70 % du temps. La qualité se démarque avec une incidence de surperformance historique de 88 %.

Si le facteur qualité sur de nombreuses années rappelle plus la tortue que le lièvre, n’oublions pas le vieux proverbe de La Fontaine, « Rien ne sert de courir, il faut partir à point ».

Résister à l’incertitude et aux drawdowns du marché en se concentrant sur des actions très rentables

Lors d’investissements stratégiques dans des actions, les investisseurs doivent chercher des stratégies pouvant faire face à des événements inattendus et imprévisibles. Les actifs principaux doivent être en mesure de résister aux drawdowns, car ils n’ont pas vocation à être déplacés dans et hors du portefeuille à chaque signe de difficulté.

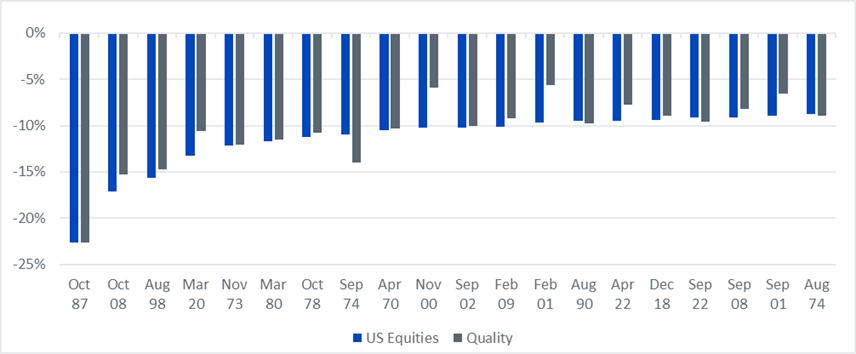

La qualité n’est pas le seul facteur de défensive, bien sûr. Elle n’est pas, en réalité, le facteur le plus défensif, un titre que la volatilité minimum mérite amplement. Elle reste néanmoins un facteur défensif : elle a démontré de nombreuses fois qu’elle pouvait protéger le portefeuille des investisseurs quand les marchés d’actions piquent du nez. Si l’on considère les 60 dernières années, on constate que dans 12 des 15 pires mois pour les actions américaines, le facteur qualité a amorti la chute et réduit le drawdown. En avril 2022 par exemple, les actions américaines ont perdu − 9,45 % quand le facteur qualité a perdu seulement − 7,73 %, une amélioration de 1,72 %. En mars 2022, les actions américaines ont perdu − 13,26 % quand le facteur qualité a perdu seulement − 10,62 %, une amélioration de 2,64 %

Graphique 3 : Performance des facteurs de qualité dans les 15 pires mois pour les actions américaines depuis 1963

- Source : Bibliothèque de donnée Kenneth French. Les données sont à fréquence mensuelle et en date du 30 novembre 2022. Les stocks sont sélectionnés en tant qu’au-dessus de la capitalisation boursière moyenne, le facteur qualité représente les 30 % supérieurs par bénéfice d’exploitation. Le marché représente le portefeuille de toutes les actions disponibles listées publiquement aux États-Unis. Tous les rendements sont en dollar. La rentabilité d’exploitation pour l’année t correspond aux recettes annuelles moins le coût des marchandises vendues, les frais d’intérêt et les frais de vente, généraux et administratifs, divisés par les capitaux propres pour la dernière année fiscale se terminant en t-1. Il n’est pas possible d’investir directement dans un indice. Les performances passées ne sont pas une indication des performances futures et tout investissement peut perdre de sa valeur.

Dans l’ensemble, le facteur qualité fournit une surperformance dans la plupart des crises, offrant un répit bienvenu aux investisseurs lorsqu’ils en ont le plus besoin. Cependant, contrairement à d’autres facteurs défensifs, il peut également participer à la hausse, ce qui en fait un candidat idéal pour les investissements à long terme.

Le facteur pour toutes les situations

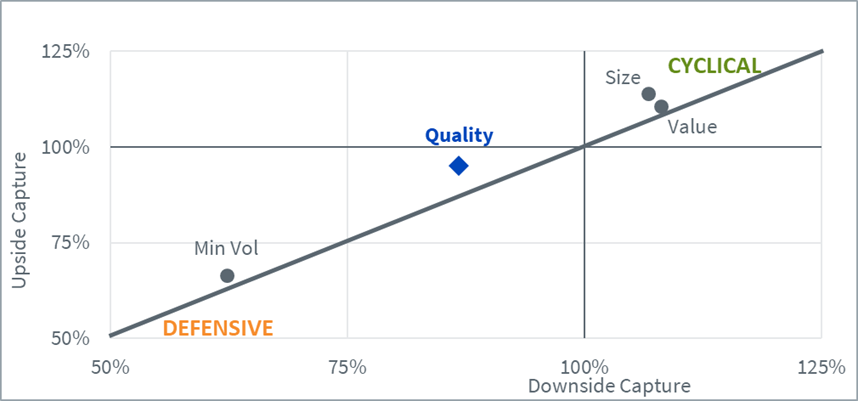

Sur le long terme, la clé d’un investissement réussi et de capturer plus de hausse que de baisse. Une stratégie qui présente un tel profil asymétrique sera florissante à long terme. Le Graphique 4 montre le ratio de capture de hausse et celui de baisse du facteur qualité par rapport aux autres stratégies, calculé sur les rendements mensuels. Le ratio de capture de hausse est le pourcentage de gain de marché capturé par une stratégie lorsque les marchés montent, et le ratio de capture de baisse est de même le pourcentage de pertes de marché subies par une stratégie lorsque les marchés baissent.

Graphique 4 : Ratio de capture de hausse et de baisse de divers facteurs liés aux actions et aux pairs

- Source : WisdomTree, Bloomberg. Période de septembre 2002 à décembre 2022. Calculs basés sur les rendements mensuels en dollar. Le facteur qualité est représenté par l’Indice WisdomTree Global Quality Dividend Growth UCITS net TR. La volatilité minimum est représentée par l’Indice MSCI World Min Vol net TR. Value est représenté par l’Indice MSCI World Enhanced Value net TR. La taille est représentée par l’Indice MSCI World Small Cap net TR. Il n’est pas possible d’investir directement dans un indice. Les chiffres ci-dessus incluent les données backtestées. Les performances passées ne sont pas une indication des performances futures et tout investissement peut perdre de sa valeur.

Les stratégies au-dessus de la ligne grise ont un fort avantage sur celles sous cette ligne. Leur ratio de capture de hausse est plus important que leur ratio de capture de baisse, ce qui signifie qu’elles capturent plus de hausse lorsque le marché est en hausse qu’elles n’en perdent lorsque le marché est en baisse.

La qualité est la stratégie la plus éloignée de la ligne, elle bénéficie donc d’un profil très asymétrique avec un ratio de capture de hausse de 95 % et un ratio de capture de baisse de seulement 87 %. En d’autres termes, c’est un facteur qui peut à la fois croître et se défendre.

Si l’on examine notre liste de 4 caractéristiques, les investissements de qualité remplissent tous les critères. Basées sur la recherche universitaire, les stratégies qualité ont la force de croître sur le long terme et de résister aux tempêtes temporaires. Cela fait du facteur qualité un candidat idéal pour un investissement en actions principal, stratégique et à long terme.

Pierre Debru , Mars 2023

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |