| https://www.next-finance.net/fr | |

|

Interview

|

Pourquoi investir sur les convertibles aujourd’hui ?

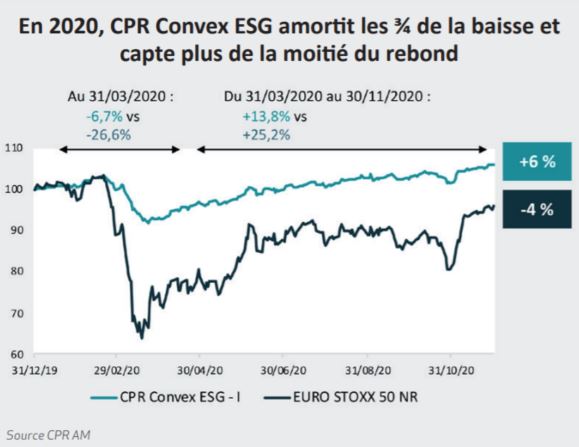

Le fonds CPR Convex ESG, après n’avoir participé qu’à un quart de la baisse des marchés actions, a bénéficié de plus de la moitié du rebond. Julien Levy Kern, Responsable Obligations Convertibles & Volatilité chez CPR Asset Management explique pourquoi il faut investir sur les convertibles aujourd’hui...

QUEL RÔLE TIENT LA CLASSE D’ACTIFS DANS L’ENVIRONNEMENT DE MARCHÉ ACTUEL ?

Les obligations convertibles assurent un rôle d’amortisseur en période de crise et l’environnement est encore incertain. Au 30 novembre, les convertibles européennes affichent une hausse de 6 % (Refinitive Europe Focus) depuis le début de l’année à comparer au repli de 4 % des marchés d’actions (Euro Stoxx 50). La perte maximale 2020 pour la classe d’actifs est de -10 % contre -35 % pour les actions, et les convertibles ont entièrement récupéré leurs pertes dès le mois de juin. Ainsi, notre fonds CPR Convex ESG, après n’avoir participé qu’à un quart de la baisse des marchés actions, a bénéficié de plus de la moitié du rebond.

QUEL EST LE PROFIL DES ÉMISSIONS CETTE ANNÉE ET QU’OFFRENT-ELLES COMME ATTRAITS ?

Avec un marché primaire record sur 2020 et les flux acheteurs des investisseurs encore timides, les valorisations des obligations convertibles sont encore très attractives et les points d’entrée intéressants. Mais c’est également d’un point de vue sectoriel que réside l’intérêt. Constituant une vague d’émissions, les entreprises directement impactées par la crise sanitaire, les « perdants de la pandémie », ont plébiscité ce moyen de financement. On trouve ainsi de nombreux émetteurs du secteur du tourisme comme Lufthansa, Amadeus et Booking (réservation en ligne) ou encore Dufry (duty-free) et Accor. Une autre vague composée des « gagnants de la pandémie » est également venue avec des émetteurs de la thématique « Stay at home » comme Delivery Hero, HelloFresh ou encore Zalando. Ainsi, le secteur des technologies est passé d’une pondération de 6 % à 14 % de l’indice.

En période difficile, les obligations convertibles offrent un double avantage pour les émetteurs :

- Possibilité, en échange de l’option de conversion, de diminuer le coupon à payer et donc les frais financiers. Plus l’environnement présente une forte volatilité, plus cet avantage est valorisé.

- Possibilité de se désendetter après la sortie de crise. La conversion permettra en effet à l’émetteur de ne pas rembourser cette dette mais de la convertir en capital si son action retrouve son niveau pré-crise avant la date de remboursement de l’obligation convertible.

Au cœur de la crise, émettre une obligation convertible permettait à une entreprise notée BBB d’économiser 100 points de base de coupon par rapport à l’émission d’une obligation classique, soit un coût de la dette en ligne avec les conditions observées avant la crise sanitaire. Ce fut le cas pour Safran qui a levé 800 millions d’euros en obligations convertibles, s’assurant un financement de la sortie de crise à des coûts d’avant crise.

Dans l’ensemble, les obligations convertibles offrent un positionnement sectoriel plein d’opportunités dans le monde incertain vers lequel nous nous dirigeons. Elles constituent un moyen pour les investisseurs de profiter de façon convexe et équilibrée de 2 thématiques, l’une Value, l’autre Croissance, que sont celles d’une part du « Back to Work », gagnante de la sortie de crise, et d’autre part du « Stay at Home », profitant de la digitalisation de l’économie.

COMMENT INTÉGREZ-VOUS L’APPROCHE ESG À L’UNIVERS DES CONVERTIBLES ?

CPR Convex ESG intègre une approche ESG depuis 2017 dans son processus de gestion. Cette approche par les risques, commune à l’ensemble des fonds ESG de CPR AM (actions multifactorielles, taux & crédit), repose sur un double filtre de sélection des titres : la note ESG globale de l’émetteur et la note sur les critères ESG les plus matériels au sein de chaque secteur.

Nous pensons que concilier convexité et ESG est susceptible d’améliorer la performance du fonds. En effet, la croissance d’une société est durable seulement si elle est accompagnée de pratiques responsables. Les entreprises faibles d’un point de vue ESG sont bien souvent celles qui présentent une probabilité de défaut élevée. Nous sommes ainsi restés à l’écart d’un poids lourd de notre univers, la société Wirecard. Un de ses critères de gouvernance d’entreprise, Audit et Contrôle ne passait pas nos filtres de sélection. Wirecard a fait défaut en juin après des irrégularités dans sa comptabilité. Sur la thématique environnement, Neoen a émis cette année la première obligation convertible verte, suivie quelques mois après par EDF avec une émission de 2,4 milliards d’euros. Le produit de ces obligations servira à financer des projets liés aux énergies renouvelables. Enfin, Schneider a émis la première obligation convertible durable. Dans le cadre de cette émission, la société s’engage à payer une prime aux investisseurs en cas de non-atteinte d’objectifs de développement durable fixés à l’émission.

CPR AM a développé une expertise reconnue sur les obligations convertibles depuis plus de 30 ans et gère 600 millions d’euros.

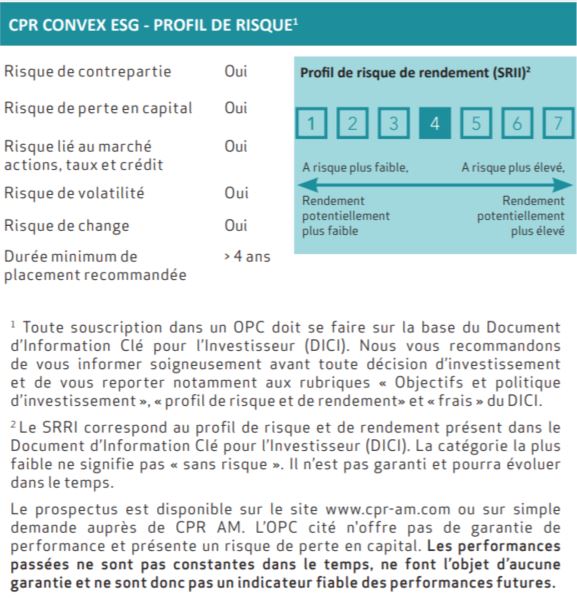

CPR CONVEX ESG est un fonds d’obligations convertibles européennes unique et de convictions, qui reflète l’ensemble des perspectives taux, crédit et actions de la maison. Il offre actuellement une participation aux marchés actions (le delta) de 44 %, une qualité de crédit équilibrée entre High Yield et Investment Grade avec une note moyenne de BBB-. Sa convexité exprimée pour des variations de marché actions de -20 % à +20 % est de -5,5 % / +9,5 %.

Next Finance , Décembre 2020

Focus

Interview Jean-Francis Dusch : « Notre mission est d’offrir aux investisseurs un rendement stable et prévisible à long terme, provenant de placements en dette sélectionnés dans des secteurs en développement et à croissance rapide »

Jean-Francis Dusch, responsable de la plateforme de dette privée d’infrastructure BRIDGE entend prendre en compte les facteurs ESG dans sa gestion...

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |