| https://www.next-finance.net/fr | |

|

Interview

|

Marché actions émergentes - CPR Invest - Gear Emerging - L’approche multifactorielle sur les actions émergentes de CPR AM

Lancé en septembre 2015, CPR Invest - GEAR Emerging vise à adapter la stratégie d’investissement en fonction des régimes de marché, que les équipes de gestion détectent à travers leurs indicateurs, afin de bénéficier des phases haussières et d’être plus protecteur durant les phases baissières.

Pouvez-vous nous présenter en quelques mots CPR Invest - Gear Emerging ?

CPR Invest - GEAR Emerging est un fonds multifactoriel investi en actions émergentes qui vise à surperformer le MSCI Emerging Markets sur le long terme. La philosophie du fonds consiste à appliquer la stratégie d’investissement la plus adaptée en fonction du régime de marché identifié. Une analyse en termes de risque macro/micro pays faite avec l’équipe Stratégie vient compléter le processus et limite les bornes de sur/sous-expositions pays.

Quel est l’intérêt de combiner une telle approche sur les marchés émergents ?

2018 nous rappelle encore une fois que les ruptures de tendances (haussières/baissières) sont de plus en plus brutales et rapides et pénalisent les approches classiques à moyen-terme. Par exemple, au plus fort de la baisse du mois de juin dernier, le marché chinois avait perdu près de 12%. Ces forts mouvements accompagnés de hausses violentes de la volatilité ont justifié le développement des stratégies de minimum ou faible volatilité ces dernières années. Bien qu’efficaces dans les phases baissières des marchés actions, ces stratégies ont tendance à sous-performer dans les phases de hausse, plus largement encore sur les marchés émergents et justifient la nécessité d’une gestion dynamique.

Lancé en septembre 2015, CPR Invest - GEAR Emerging vise à adapter la stratégie d’investissement en fonction des régimes de marché, que nous détectons à travers nos indicateurs, afin de bénéficier des phases haussières et d’être plus protecteur durant les phases baissières.

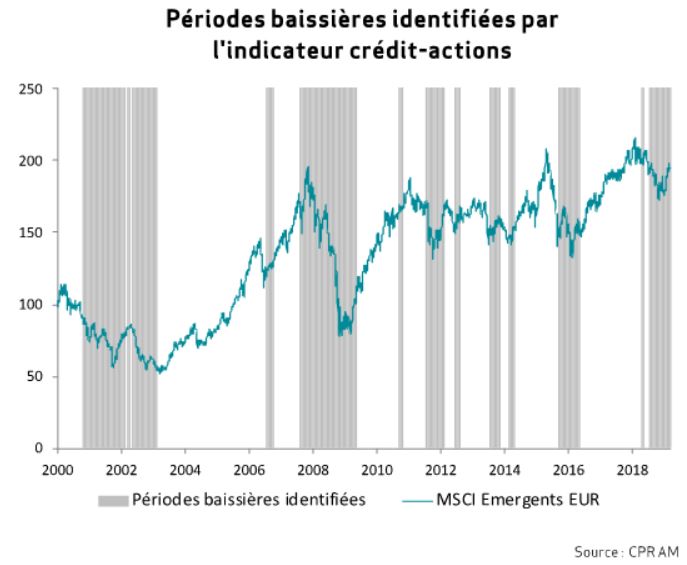

Le graphique ci-dessous est une illustration des grandes phases baissières détectées par notre indicateur, fusible « crédit-actions », élaboré avec l’équipe Recherche de CPR AM en 2011.

Au-delà de notre approche dynamique, il est également important d’effectuer une analyse pays en termes de risque car chacun a sa spécificité économique (ex : exportateurs/importateurs nets de matières premières, fournisseurs mondiaux de composants électroniques, etc.) et sont donc plus ou moins sensibles aux retournements conjoncturels ou à la vigueur du dollar américain. L’analyse macro/micro, que nous effectuons conjointement avec notre équipe de stratégie, est une partie intégrante de notre processus d’investissement car elle permet de définir notre limite de sur/sous expositions pays.

Quels régimes de marchés avez-vous identifiés et quelles stratégies appliquez-vous ?

Nous identifions 2 régimes différents : baissier ou haussier.

Dans les phases haussières détectées, nous appliquons une stratégie multi-factorielle offensive, qui favorise les titres décotés, à fort beta ou de croissance ; cette expertise éprouvée sur les actions globales a été affinée sur les actions émergentes.

Inversement, dans les phases baissières, nous appliquons une stratégie multi-factorielle défensive qui favorise les titres de grande qualité, faiblement volatils, leaders sur leurs marchés respectifs.

Quel est le profil actuel du portefeuille et comment s’est-il comporte depuis le lancement il y a trois ans ?

Notre approche a plutôt bien fonctionné sur les trois dernières années calendaires puisque par rapport à nos concurrents, nous sommes classés dans le premier quartile de performance.

Depuis juillet 2018, le fusible crédit-actions est positionné en phase baissière et a permis de préserver de l’avance jusqu’à octobre. La fin d’année a été en revanche plus difficile du fait de l’inhabituelle sous-performance du facteur momentum et des révisions des bénéfices des analystes sur ce genre de période.

Depuis le début de l’année, le fonds est en léger repli du fait de son profil défensif et de la forte hausse des marchés émergents. Notre indicateur est repassé en régime haussier depuis la fin du mois et nous sommes désormais repassés en mode offensif.

Le marché émergent à fortemont rebondi depuis le début de l’année. Le mouvement peut-il se poursuivre ?

Le marché a effacé quasiment l’ensemble des pertes de 2018. La croissance chinoise et les négociations commerciales entre les États-Unis et la Chine continueront à donner la tendance sur les prochaines semaines. Les dernières discussions laissent en tout cas penser à une issue positive. Pour le 1er, les autorités ont annoncé de nombreuses mesures depuis la fin d’année dernière notamment le soutien au financement du secteur privé. L’impact sur la croissance devrait être mesurable à partir du 2ème trimestre.

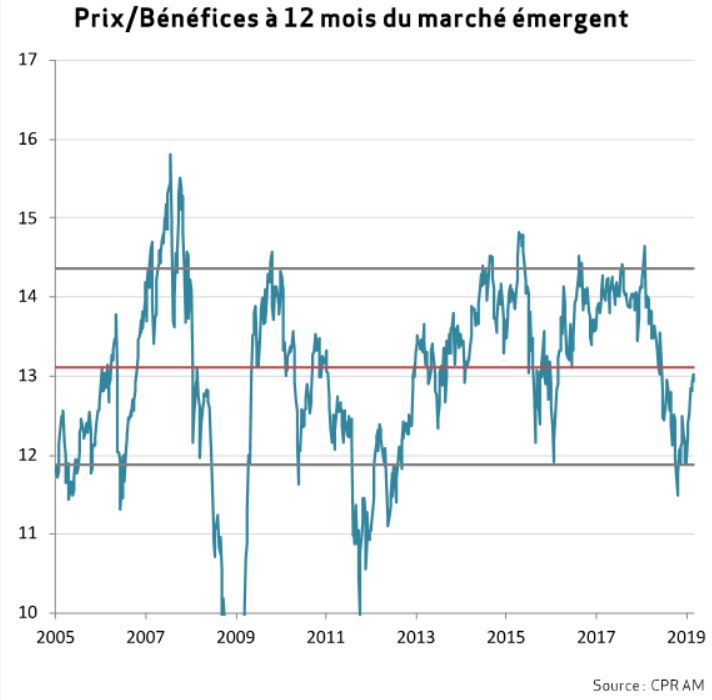

Avec un ratio prix sur bénéfices à 12 mois qui se situe légèrement en-dessous de sa médiane historique (13x), le marché reste attractif. En revanche la croissance attendue des bénéfices 2019 (+6%) reste dégradée (-3 points par rapport au début d’année), à cause notamment du secteur des semi-conducteurs qui a souffert de forts réajustements d’inventaires. Les résultats financiers du secteur au T4 très décevants ont été contrebalancés par de meilleures perspectives sur le second semestre. L’idée d’un « re-rating » et d’une révision à la hausse est donc possible.

Rodolphe Taquet , Seiha Lok , Mars 2019

Focus

Interview Jean-Francis Dusch : « Notre mission est d’offrir aux investisseurs un rendement stable et prévisible à long terme, provenant de placements en dette sélectionnés dans des secteurs en développement et à croissance rapide »

Jean-Francis Dusch, responsable de la plateforme de dette privée d’infrastructure BRIDGE entend prendre en compte les facteurs ESG dans sa gestion...

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |