Les performances de l’Event-Driven ont pu compter sur un trimestre exceptionnel

La plupart des stratégies ont enregistré des gains au premier trimestre, avec une surperformance des stratégies Event-Driven et une sous-performance des gérants CTA. Parmi les stratégies Event-Driven, les fonds Special Situations ont dominé.

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Les rapports annonçant la fin du mouvement induit par l’élection de D. Trump ont été grandement exagérés. Depuis la vaine tentative d’abrogation de l’Affordable Care Act par l’administration américaine, les actifs risqués ont enregistré un rebond marqué. L’indice MSCI World est pratiquement revenu à son plus haut historique et les secteurs cycliques tels que la consommation discrétionnaire, les matériaux, l’industrie et la finance ont surperformé la semaine dernière aux Etats-Unis et en Europe. Des signaux tout aussi encourageants ont pu être observés sur les taux et les changes. L’indice du dollar a rebondi tandis que la courbe des bons du Trésor s’est pentifiée. Dans l’ensemble, ces mouvements du marché indiquent une confiance intacte envers la dynamique économique.

Les hedge funds ont également gagné du terrain au cours de la période sous revue. L’indice Lyxor hedge fund s’est adjugé 0,2% la semaine dernière, pour un total de 0,5% en mars et 1,1% au premier trimestre. La plupart des stratégies ont enregistré des gains au premier trimestre, avec une surperformance des stratégies Event-Driven et une sous-performance des gérants CTA. Parmi les stratégies Event-Driven, les fonds Special Situations ont dominé. Les activistes ont nettement tiré leur épingle du jeu, avec une performance de 4-5% depuis le début de l’année pour les meilleurs d’entre eux. En parallèle, les fonds Market Neutral L/S Equity ont poursuivi leur redressement la semaine dernière. L’indice Lyxor L/S Equity Market Neutral gagne 3,3% en cumul annuel après avoir enregistré des performances décevantes l’an dernier.

La stratégie Event-Driven reste très attrayante à nos yeux.

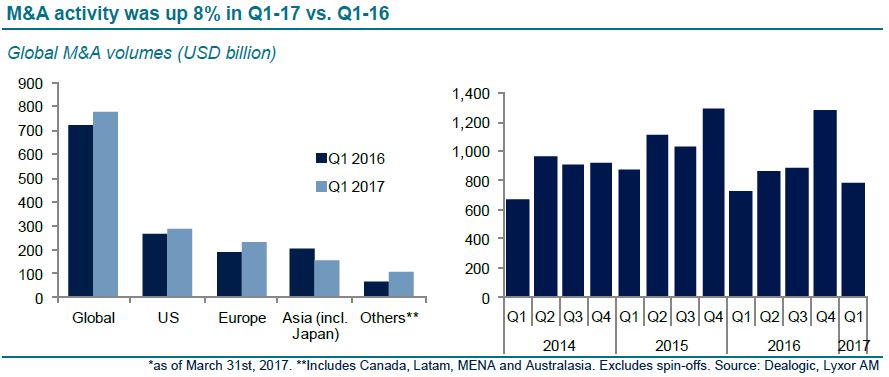

En effet, les expositions sont équilibrées entre les secteurs cycliques et défensifs (malgré une tendance au renforcement des positions sur les secteurs cycliques dernièrement), si bien qu’un éventuel renversement important de l’optimisme du marché ne peut pas engendrer des pertes pour les portefeuilles Event-Driven. Par ailleurs, la confiance des chefs d’entreprises affiche son niveau le plus élevé depuis dix ans, ce qui devrait se traduire par une accélération des activités des entreprises (voir page 2). Enfin, plusieurs éléments relatifs à la nouvelle administration américaine pourraient également s’avérer favorables. La réforme budgétaire, si elle est mise en œuvre dans les mois à venir, devrait apporter un certain soutien à des secteurs tels que les télécommunications ou la consommation de base (actuellement soumis à un taux d’imposition effectif supérieur à celui des autres secteurs), très largement représentés dans les portefeuilles Event-Driven. Dans le même temps, le nouveau président de la Commission fédérale des communications, Ajit Pai, a insisté sur la nécessité d’une approche réglementaire de libre marché non contraignante. Une telle évolution devrait entraîner pour les gérants Event-Driven un environnement plus prévisible et moins exposé aux annulations de transactions.

Lyxor Research , Avril 2017

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Focus

News Le Secours Catholique lance le contrat d’assurance-vie Kaori.vie ainsi qu’une association d’épargnants

Le Secours Catholique-Caritas France annonce le lancement de Kaori, première association d’épargnants responsables et solidaires créée à l’initiative d’une association d’intérêt général, et de son contrat d’assurance-vie engagé (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |