| https://www.next-finance.net/fr | |

|

Opinion

|

L’économie sud-africaine sous pression

Une éventuelle dégradation de la note de Moody’s pourrait aggraver les difficultés économiques de l’Afrique du Sud, comme l’explique Sabrina Khanniche, Senior Economist chez Pictet Asset Management...

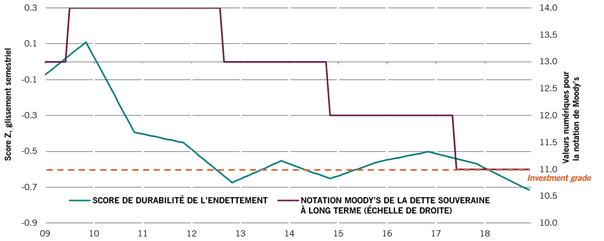

Comme le laisse entendre l’historique des relations entre notre score propriétaire de durabilité de la dette publique [1] et l’évolution des notations de l’agence (voir la Fig.1 ci-dessous), il est possible que Moody’s fasse sortir l’Afrique du Sud de la catégorie investment grade le 1er novembre.

UNE DÉGRADATION DE L’AFRIQUE DU SUD PAR MOODY’S POURRAIT SE CONCRÉTISER

Fig.1 - Score de durabilité de la dette publique de Pictet Asset Management et notation de Moody’s (2018)

- Source : Pictet Asset Management, CEIC, Refinitiv, Bloomberg, septembre 2019.

Moody’s est la seule agence de notation de crédit de grande envergure qui n’a pas encore fait sortir le pays de la catégorie investment grade. Fitch Ratings et S&P Global ont rangé les crédits du pays dans la catégorie « spéculative » dès avril 2017 lorsque Pravin Gordhan a été contraint d’abandonner ses fonctions de ministre des Finances.

Dans ce contexte, nous nous penchons sur la dette et les difficultés de financement croissantes que l’Afrique du Sud doit affronter.

La dette, le talon d’Achille de l’Afrique du Sud

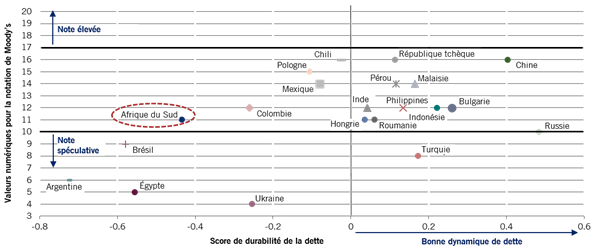

La dynamique du pays en matière d’endettement est faible, notamment par rapport à ses homologues, comme le montre le graphique ci-dessous.

LA DYNAMIQUE DE L’ENDETTEMENT SUD-AFRICAIN N’AUGURE RIEN DE BON PAR RAPPORT AUX AUTRES PAYS ÉMERGENTS

Fig.2 - Score de durabilité de la dette publique de Pictet Asset Management et notation de Moody’s (2018)

- Source : Pictet Asset Management, CEIC, Refinitiv, Bloomberg, septembre 2019.

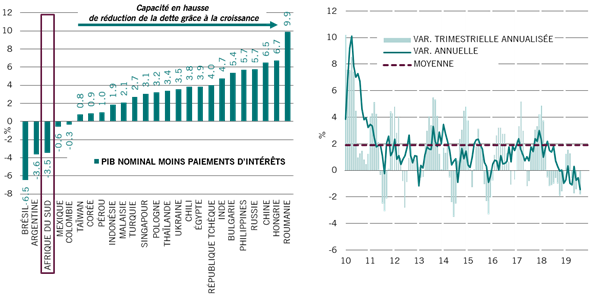

Sa capacité à réduire sa dette grâce à la croissance économique est limitée, comme le montre le différentiel croissance/taux d’intérêt très négatif présenté dans la Fig.3a ci-dessous.

En outre, la capacité à financer la dette (c’est-à-dire la capacité de financement du secteur privé) reste faible en raison d’une croissance économique décevante, ce qui réduit les recettes collectées par le gouvernement. Notre indicateur avancé de croissance n’annonce aucune reprise à l’avenir, comme le montre le graphique de droite.

PANORAMA PEU RÉJOUISSANT POUR LA CAPACITÉ À FINANCER LA DETTE DU PAYS

Fig.3a (gauche) - Croissance du PIB nominal moins paiements d’intérêts (2018) / Fig.3b (droit) Croissance de l’indicateur avancé de Pictet AM

- Source : Pictet Asset Management, CEIC, Refinitiv, Bloomberg, septembre 2019.

Les entreprises publiques plombent une économie déjà mal en point...

La situation devrait empirer étant donné que les entreprises publiques ont besoin d’injections de liquidités. En effet, le gouvernement a récemment annoncé un soutien supplémentaire à Eskom, la plus grande société électrique du continent [2], avec l’apport de 59 milliards de rands (4 milliards de dollars) d’ici à la fin de l’exercice 2020/21. Cette somme s’ajoute au fonds de sauvetage de 230 milliards de rands déjà attribué dans le budget de cette année pour la prochaine décennie [3].

D’autres entreprises publiques sont vulnérables, comme South African Airways, South African Broadcasting Corporation et Denel [4], et pourraient sous peu avoir besoin de fonds d’urgence.

Une dégradation par Moody’s, la goutte d’eau pour l’Afrique du Sud

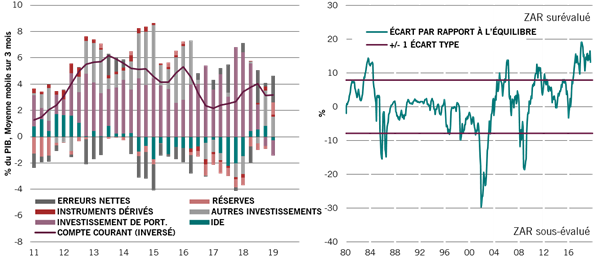

Une dégradation par Moody’s augmenterait la fragilité déjà élevée de l’Afrique du Sud vis-à-vis de l’étranger, comme le montre le déficit des comptes courants du pays.

Les besoins de financement restent élevés et sont de plus en plus satisfaits par des investissements de portefeuille (c’est-à-dire des investissements réalisés par des fonds d’investissement, qui ont souvent des contraintes en matière de notation de crédit), ce qui constitue une source de financement plus volatile que les investissements directs étrangers (IDE).

Fig.4a (gauche) - Balance des paiements / Fig.4b (droite) - Écart du rand sud-africain (ZAR) par rapport à l’équilibre

- Source : Pictet Asset Management, CEIC, Refinitiv, Bloomberg, septembre 2019.Nous estimons également qu’une exclusion de la catégorie investment grade déclencherait des sorties de capitaux. Cela pourrait entraîner une dépréciation de la devise, notamment parce que le rand sud-africain est la monnaie la plus surévaluée des marchés émergents, comme le montre la Fig.4b ci-dessus.

L’économie de l’Afrique du Sud souffre, et la situation empire en raison de la dépendance croissante vis-à-vis des financements étrangers. En l’état actuel des choses, nous ne croyons pas en la capacité du pays à réduire le fardeau de sa dette, notamment à cause d’une croissance économique atone, comme en témoigne le nombre grandissant d’entreprises publiques qui réclament un soutien financier. Une dégradation par Moody’s en dehors de la catégorie investment grade le 1er novembre compliquerait certainement la gestion de la situation du pays. Le Gouvernement Ramaphosa doit rapidement prendre des mesures fortes pour renverser la vapeur.

L’économie de l’Afrique du Sud souffre, et la situation empire en raison de la dépendance croissante vis-à-vis des financements étrangers. Nous ne croyons pas en la capacité du pays à réduire le fardeau de sa dette, notamment à cause d’une croissance économique atone, comme en témoigne le nombre grandissant d’entreprises publiques qui réclament un soutien financier. Une dégradation par Moody’s en dehors de la catégorie investment grade le 1er novembre, qui est selon nous probable, compliquerait certainement la gestion de la situation du pays.

Sabrina Khanniche , Octobre 2019

Notes

[1] Calculé en interne, le score de durabilité de la dette publique cherche à identifier la dérive négative potentielle de l’endettement public des économies développées et émergentes avant qu’elle ne devienne irréversible. Les principales mesures liées à la capacité de remboursement, la capacité à financer et la réversibilité sont combinées pour produire un score général.

Le score général est l’association des sous-scores transnationaux et temporels.

![]() Le sous-score transnational montre la position d’un pays par rapport aux autres (pondération = 2/3).

Le sous-score transnational montre la position d’un pays par rapport aux autres (pondération = 2/3).

![]() Le sous-score temporel montre la position d’un pays par rapport à sa tendance (pondération = 1/3).

Le sous-score temporel montre la position d’un pays par rapport à sa tendance (pondération = 1/3).

Le score Z général montre le niveau d’un pays par rapport aux autres et à son propre historique.

Un score positif signale une bonne dynamique de l’endettement et un score négatif, l’inverse.

[2] Eskom génère environ 95% de l’électricité consommée en Afrique du Sud et environ 45% de l’électricité consommée en Afrique. Source : http://www.eskom.co.za/OurCompany/C..., 20.09.2019

[3] Source : Bloomberg, Taux de change au 23.09.2019

[4] Denel est une société du secteur de la défense, de la sécurité, de l’aérospatiale et des technologies associées.

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |