| https://www.next-finance.net/fr | |

|

Immobilier

|

Immobilier et production de crédits : 2019, l’année de tous les records… ou presque !

En 2019, alors qu’on s’attendait à une remontée des taux, ceux-ci ont encore baissé de 0,30 point en moyenne pour atteindre de nouveaux records ! Ce contexte de taux très attractifs, ainsi que l’allongement des durées de prêts, ont boosté le marché immobilier...

En 2019, alors qu’on s’attendait à une remontée des taux, ceux-ci ont encore baissé de 0,30 point en moyenne pour atteindre de nouveaux records ! Ce contexte de taux très attractifs, ainsi que l’allongement des durées de prêts, ont boosté le marché immobilier. Le cap du million de transactions dans l’ancien a ainsi été franchi cette année. Mécaniquement, la production de crédit immobilier a elle aussi connu une forte croissance (+ 20 %) soutenue par les acquisitions, mais aussi les renégociations de crédits qui représentent actuellement 25 % des crédits et devraient atteindre un montant de plus de 50 milliards d’euros cette année. Vousfinancer, réseau de 200 agences de courtage en crédit revient sur cette année 2019, exceptionnelle à tous les niveaux !

Des taux à nouveau en baisse en 2019 qui ont boosté le marché immobilier

En 2019, alors que l’on s’attendait plutôt à une remontée des conditions d’emprunt, les taux de crédit immobilier ont à nouveau baissé pour atteindre un nouveau plus bas historique à 1,12 % toute durée confondue (contre 1,43 % en janvier 2019 – source : Crédit logement CSA).

Pour les meilleurs profils, Vousfinancer a même négocié avant l’été des taux records inférieurs à 1 % sur toutes les durées : 0,2 % sur 7 ans, 0,3 % sur 10 ans, 0,5 % sur 15 ans, 0,6 % sur 20 ans et 0,9 % sur 25 ans ! Après quelques remontées de taux en décembre, les taux moyens clôturent l’année à 1,05 % sur 15 ans, 1,25 % sur 20 ans et 1,45 % sur 25 ans.

« Le marché immobilier a été particulièrement dynamique cette année, boosté par le niveau des taux qui a permis à de nombreux primo-accédants de devenir propriétaires, aux secundo-accédants d’acheter plus grand sans trop alourdir leurs mensualités de prêt, et a ceux qui étaient déjà propriétaire d’investir pour louer et de développer ainsi leur patrimoine. C’est ainsi que le cap du 1 million de transactions dans l’ancien sur 12 mois a été franchi pour la 1ère fois cet été et devrait être largement dépassé en cette fin d’année » analyse Jérôme Robin, directeur général de Vousfinancer.

Une production de crédits en hausse de 20 % en 2019…

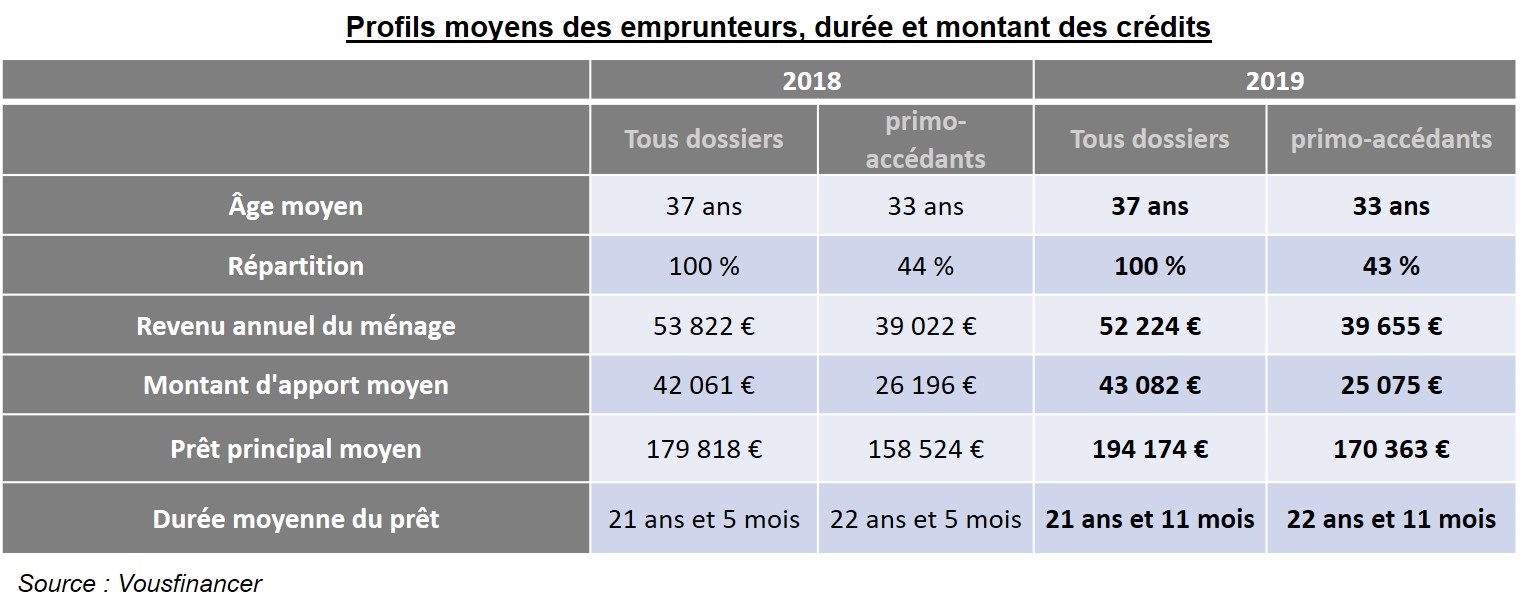

Dans ce contexte de baisse des taux qui a permis de resolvabiliser une partie des emprunteurs en leur permettant d’emprunter davantage à revenu égal, les banques ont en parallèle allongé les durées des crédits accordés, entrainant de ce fait une hausse des montant de crédits accordés. « Afin d’aider les primo-accédants à acheter pour la première fois malgré des prix élevés dans les grandes villes – mais aussi parce l’amortissement du capital est plus rapide lorsque les taux sont bas - les banques ont accepté cette année d’allonger la durée des prêts. Ainsi chez Vousfinancer, en 2019, le montant moyen des prêts atteint un nouveau record à 194 000 €, soit 15 000 € de plus qu’en 2018, sur une durée moyenne de près de 22 ans, soit 6 mois de plus qu’en 2018 » analyse Sandrine Allonier, porte-parole de Vousfinancer.

Conséquence, la production de crédit immobilier ressort aussi en forte croissance cette année. En octobre, selon la Banque de France, elle s’établit 24 milliards d’euros, un plus haut depuis mai 2017. La production de crédits devrait atteindre au total en 2019 près de 250 milliards d’euros, soit une hausse de plus de 20 % par rapport à 2018 (203 milliards d’euros), et un retour au niveau de 2016 (mais inférieur tout de même à 2017 où la production avait atteint le record absolu de 273,3 milliards d’euros). « C’est à la fois la hausse du nombre de prêt liée à la hausse des transactions immobilières, mais aussi l’augmentation des montants de prêts qui ont conduit à cette croissance de 20 % du montant de la production de crédit. Sans oublier le retour des renégociations de crédit, qui représentent 25 % des prêts en cette fin d’année » détaille Sandrine Allonier.

Conséquence, la production de crédit immobilier ressort aussi en forte croissance cette année. En octobre, selon la Banque de France, elle s’établit 24 milliards d’euros, un plus haut depuis mai 2017. La production de crédits devrait atteindre au total en 2019 près de 250 milliards d’euros, soit une hausse de plus de 20 % par rapport à 2018 (203 milliards d’euros), et un retour au niveau de 2016 (mais inférieur tout de même à 2017 où la production avait atteint le record absolu de 273,3 milliards d’euros). « C’est à la fois la hausse du nombre de prêt liée à la hausse des transactions immobilières, mais aussi l’augmentation des montants de prêts qui ont conduit à cette croissance de 20 % du montant de la production de crédit. Sans oublier le retour des renégociations de crédit, qui représentent 25 % des prêts en cette fin d’année » détaille Sandrine Allonier.

…. Boostée également par les renégociations de prêt !

La production de crédit a été cette année encore largement soutenue par les renégociations. Leur part atteint 26 % en octobre (contre 16,4 % en octobre 2018) avec un montant de 6,2 milliards d’euros de nouveaux crédits issus de renégociations de prêts selon la Banque de France, un plus haut niveau depuis juin 2017. Au total, les renégociations de prêt devraient dépasser cette année les 50 milliards d’euros.

« Les nouvelles baisses de taux constatées cette année ont offert aux emprunteurs de nouvelles possibilités de faire baisser le taux de leur prêt immobilier. Presque tous les crédits souscrits avant la mi-2016 ou à plus de 2 % peuvent potentiellement être renégociés avec de fortes économies à la clé ! Afin que cette opération soit intéressante, on considère qu’il faut 0,7 à 1 point d’écart entre les taux actuels et le taux du crédit à renégocier. Nous avons même renégocié récemment un crédit à 1,5 %, le faisant passer à 0,8 % seulement ! » explique Sandrine Allonier.

Et pour 2020 ?

Si on constate depuis le mois de novembre quelques remontées de taux (de 0,10 % en moyenne), celles-ci devraient rester très limitées en 2020.

« Compte tenu du contexte actuel, de la politique de la Banque Centrale Européenne, mais aussi de la politique commerciale des banques pour qui le crédit immobilier reste le meilleur moyen de capter de nouveaux clients, les taux de crédit devraient rester très attractifs encore en 2020. Ainsi le marché immobilier devrait rester dynamique, boosté par l’envie de français de devenir propriétaire, volonté qui devrait être renforcée par le contexte actuelle et les interrogations sur la future réforme des retraites. Le mouvement de renégociations de prêt pourrait encore durer quelques mois avant que le stock de crédits potentiellement renégociables ne se tarisse » conclut Jérôme Robin.

Next Finance , Janvier 2020

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |