| https://www.next-finance.net/fr | |

|

Stratégie

|

Value, où es-tu ?

Sur le long terme, le facteur value montre une forte surperformance par rapport au growth, aussi bien sur les marchés américain, européen qu’asiatique. C’est le constat de Peter Lindahl, Gérant Senior et Directeur des stratégies systématiques et multi-actifs chez Evli.

Ayant récemment intégré les critères EGS (environnement, social et gouvernance) au sein de sa stratégie factorielle, Peter Lindahl revient ici sur les raisons pour lesquelles la value devrait être l’un des éléments constitutifs d’un portefeuille d’actions stratégique.

Il s’avère toujours difficile d’identifier le bon moment pour investir, car les périodes irrationnelles peuvent durer un certain temps sur les marchés. La value est aujourd’hui très bon marché en termes relatifs alors que ce style d’investissement est plutôt perçu négativement.

Nous sommes ainsi persuadés qu’il s’agit justement du bon moment pour acheter des actions value à court comme à long termes.

J’ai débuté ma carrière financière en tant qu’analyste au milieu des années 1990 dans une Californie en plein essor. Même si le secteur technologique avait déjà commencé à enfler à cause de la bulle, l’une de mes premières missions fut très inattendue : établir une liste d’actions bon marché basée sur différentes mesures de valorisation telles que le PER et le ratio cours/actifs nets (P/B) (une tâche importante pour un analyste à une époque où "Internet" était une chose nouvelle et où il n’y avait aucune base de données en ligne). C’était un modèle de valorisation qui pourrait intéresser des clients intelligents cherchant à acheter bas et à revendre au plus haut. Un collègue plus expérimenté m’avait dit de chercher des actions bon marché à la manière de Warren Buffett. « Tu devrais jeter un coup d’œil à son style d’investissement », m’avait-il vivement conseillé.

Des hauts et des bas

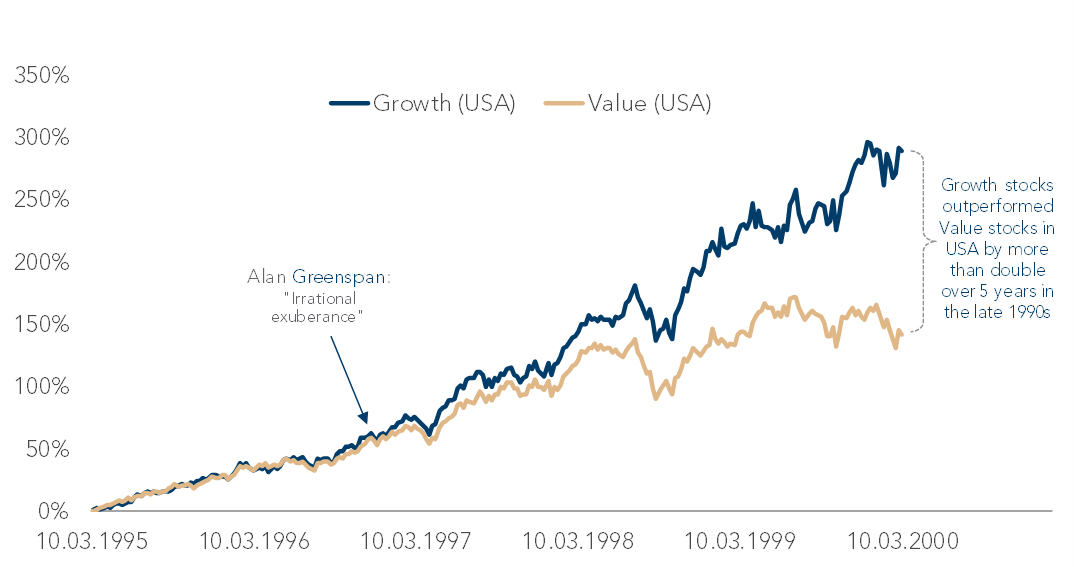

Buffett était déjà très populaire dans les années 1990, mais ses disciples de l’époque vouaient plutôt un culte à la value. Plus tard, le 5 décembre 1996, Alan Greenspan, le Président de la Fed de l’époque, avait alerté sur l’exubérance irrationnelle dont souffraient les marchés. En d’autres termes, il affirmait que le marché était entré dans une phase haussière et qu’il devenait globalement trop cher. Les investisseurs de style value étaient d’accord. Cependant, le timing de Greenspan était tout sauf précis. Les marchés ont connu l’une des périodes les plus exubérantes de leur histoire et il a fallu plus de trois ans de hausse impressionnante des cours pour que la bulle éclate.

Les actions value ont connu l’une de leurs pires périodes à la fin des années 1990, comparativement au reste du marché boursier, mais surtout par rapport aux actions growth. Les investisseurs de plus en plus optimistes ont perdu confiance dans la value, beaucoup ont même affirmé que "l’investissement de style value était mort".

Graphique n°1 : Performances Value vs. Growth (USA, 1995-2000)

- Source : Evli, Bloomberg, S&P, rendement total en USD

Or, le début des années 2000 s’est avéré l’une des périodes les plus dynamiques pour les actions value en termes relatifs. Warren Buffett et sa cohorte de fans de la value étaient de retour. En fin de compte, la confiance dans le style d’investissement value grandissait tandis que Buffett rassemblait des dizaines de milliers d’investisseurs au milieu de nulle part à Omaha chaque année. Puis vint la crise financière mondiale.

L’investissement value est sans conteste le style d’investissement le plus débattu parmi les investisseurs actions du monde entier. La sous-performance enregistrée depuis la crise financière mondiale a suscité de nouveaux doutes quant à la pertinence de la value en tant que style d’investissement, sans parler du fait qu’il s’agit d’un facteur de récompense pour l’investisseur à long terme. Ces dernières années, les investisseurs ont fui en masse vers les actions growth plus défensives qui se sont bien comportées non seulement au cours des deux dernières années, mais aussi au cours des dix dernières années. Il y a néanmoins un problème croissant avec les actions growth, elles sont devenues excessivement chères, alors que les actions value sont encore bon marché.

Bref historique de l’investissement value

Les fondements de la value comme style d’investissement ont été posés par Benjamin Graham et David Dodd dans Security Analysis, publié en 1934. Par la suite, Graham a consolidé ce style d’investissement dans Intelligent Investor en 1949. Ces deux livres ont influencé les investisseurs du monde entier, qualifiant Graham de "père de l’investissement value". Ce style d’investissement a influencé le jeune Warren Buffett qui, déjà dans les années 1950, avait commencé à investir selon un style value en tant qu’étudiant de Graham.

Au cours des dernières décennies, un corpus bien établi de publications universitaires a démontré qu’il existait de solides arguments en faveur de ce style d’investissement. Basu [1977] a été le premier chercheur empirique à démontrer que les actions value génèrent des rendements supérieurs à ceux du marché. Fama et French [1992, 1993] ont présenté l’avantage de ce style d’investissement dans un modèle de valorisation des actifs, appelé modèle à trois facteurs (FF3).

Leur travail a été novateur à bien des égards et a ouvert la voie à la recherche universitaire qui s’est développée autour de la valorisation des actifs en général et plus particulièrement de la recherche factorielle.

Le cas de l’investissement long-terme

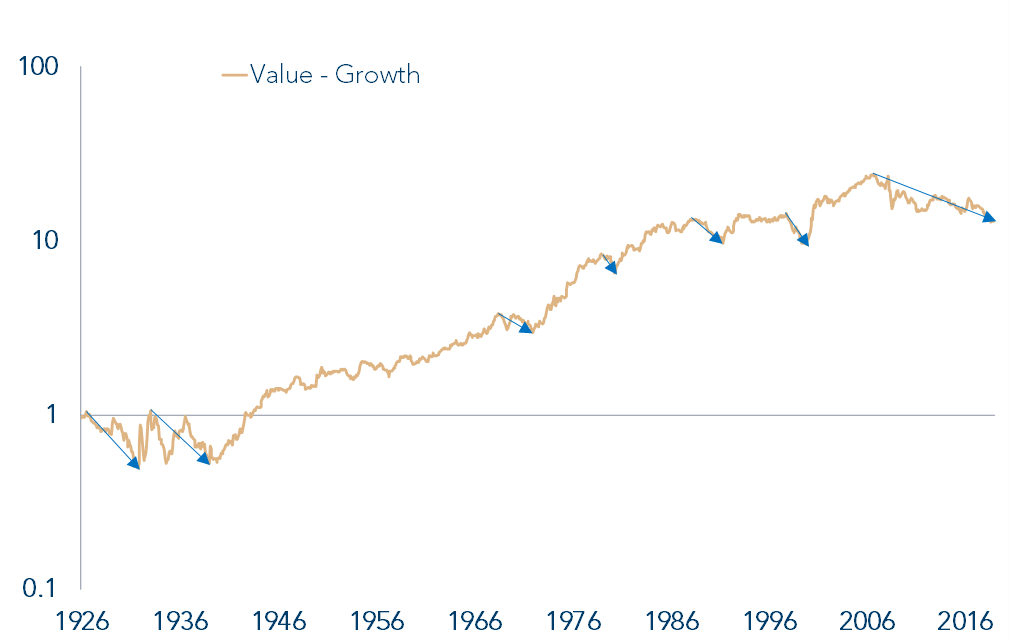

Malgré de mauvaises phases, le facteur value (actions bon marché) montre une forte surperformance par rapport aux actions growth (actions au prix élevé) sur de longues périodes aussi bien sur les marchés américain, européen et asiatique. En outre, la prime générée par la value est présente sur toutes les classes d’actifs, par exemple sur les obligations et les devises.

Selon les données du professeur Kenneth French, les actions value américaines ont surperformé les actions growth de 3,1 % par an entre 1926 et 2019 (voir graphique n°2).

Ceci inclut toutes les mauvaises périodes pour la value à travers le temps (les flèches bleues indiquent les périodes de sous-performance relative de plus de -20%). Ainsi, les investisseurs de style value à long terme ont été récompensés. Warren Buffett en est un exemple vivant, bien que toute sa performance n’ait pas été uniquement déterminée par le facteur value (voir Frazzini, Kabiller et Pedersen [2013, 2018] - Buffett’s Alpha).

Graphique n°2 : Performances Value vs. Growth (USA, 1926-2019)

- Source : Evli, Kenneth French website ; marché boursier américain. Période 07/1926-07/2019. Les flèches bleues sur les baisses relatives de plus de -20%. Échelle logarithmique. À titre d’illustration seulement. Les calculs n’incluent pas les coûts de transaction ni les autres frais. Les performances passées ne garantissent pas les performances futures.

Même dans la perspective plus objective d’un investisseur systématique, la value est certainement l’un des facteurs les plus convaincants. La value a tendance à avoir une faible corrélation avec d’autres facteurs, en particulier le momentum. Par conséquent, la value présente de nombreux avantages en termes de diversification pour n’importe quel investisseur.

L’investissement value aujourd’hui

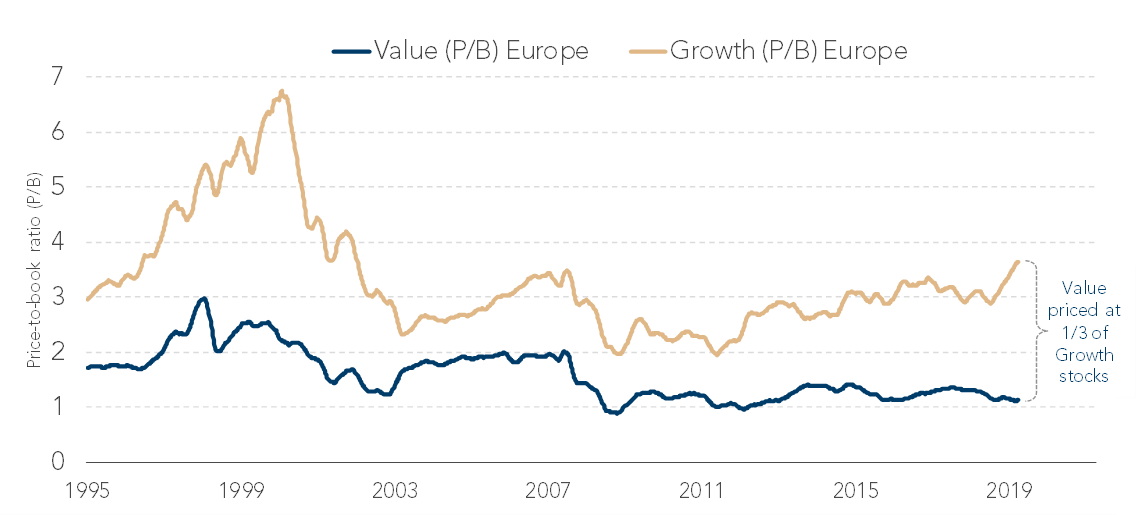

Si l’on considère le rendement historique, la value a tendance à connaître de longues périodes de sous-performance. Comme à la fin des années 1990 ou plus récemment après la crise financière. Aujourd’hui, la différence de valorisation entre la value (bon marché) et la growth (prix élevés) en Europe est aussi extrême qu’en 2000, à l’apogée de la bulle informatique. C’est le cas pour le PER, le ratio cours/actif net (P/B) ou le ratio Price-to-free-Cashflow (PCF). Des niveaux extrêmes similaires peuvent également être identifiés sur les marchés américains et internationaux.

Graphique n°3 : Value européenne évaluée à 1/3 des actions growth (niveaux de décote extrêmes similaires à ceux de 2000)

- Source : Evli, Bloomberg, MSCI

Pour l’investisseur à long terme, nous pensons que la value devrait être l’un des éléments constitutifs d’un portefeuille d’actions stratégique. Non seulement la recherche empirique apporte des preuves solides de performances générées historiquement, mais les théories fondées sur le risque et les théories comportementales permettent de comprendre pourquoi les actions value continueront de surperformer les marchés à long terme.

En septembre, sur une à deux semaines, les marchés se sont retournés et les investisseurs sont passé d’un style momentum à un style value. Il y a eu une hausse particulièrement importante sur la value en quelques jours, ce qui peut relever d’un signe avant-coureur d’une surperformance de la value à court terme.

En conclusion, nous pensons que les données techniques les plus récentes (prix extrêmement bas) et les arguments apportés par la recherche universitaire justifient une approche value à la fois sur le plan tactique et stratégique.

Peter Lindahl , Novembre 2019

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |