| https://www.next-finance.net/fr | |

|

Opinion

|

Une récession imminente aux États-Unis ? 12 signes annonciateurs d’un retournement de l’économie américaine

Jeffrey Schulze, Directeur et Stratégiste chez ClearBridge Investments, filiale de Legg Mason, analyse la situation actuelle de l’économie américaine et dévoile 12 signes annonciateurs d’une prochaine récession auxquels les investisseurs doivent être attentifs.

Malgré des niveaux de valorisation records sur les marchés actions, les craintes d’une fin du long cycle haussier aux États-Unis et d’une nouvelle récession continuent de peser sur le moral des investisseurs et de miner leur confiance en 2018.

Les derniers chiffres ont fait apparaître une croissance de 2,3 % au premier trimestre [1], un résultat supérieur aux prévisions. Certains analystes ont toutefois fait part de leur déception, estimant que le taux de croissance était en baisse en glissement annuel, et qu’il était le plus faible des quatre derniers trimestres.

Peut-on par conséquent déduire que cet essoufflement de la dynamique haussière est précurseur d’un retournement de marché et d’une récession ?

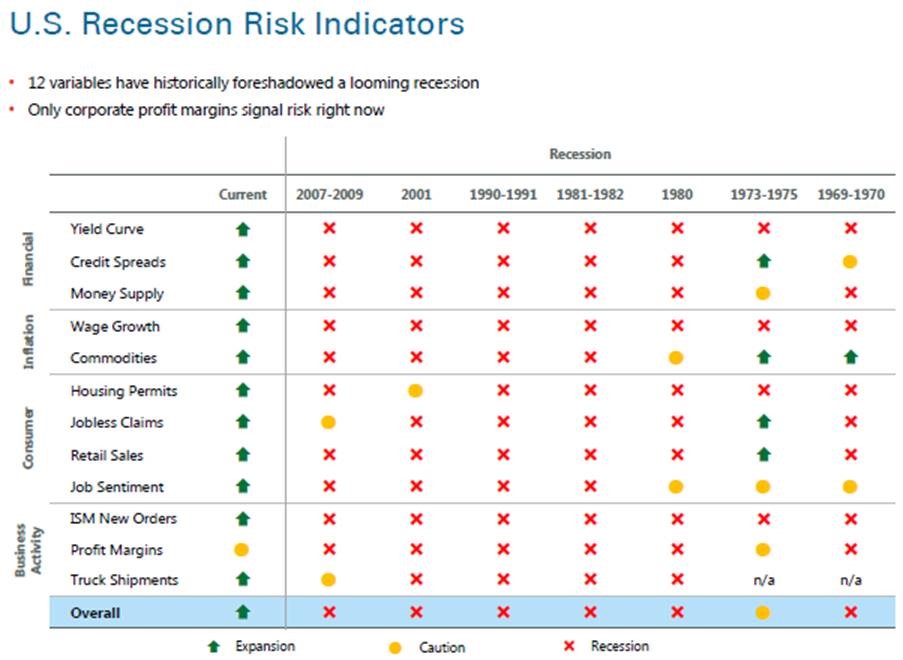

Les 12 points que nous avons relevés ci-dessous (des variables historiques qui, conjuguées les unes aux autres, ont annoncé les récessions précédentes), assurent pour l’instant que non.

Des spreads de crédit à la croissance des salaires, les conditions qui ont été observées sur différents segments de l’économie lors des récessions précédentes n’envoient actuellement aucun signal annonciateur de difficultés à venir.

Le seul sujet de préoccupation concerne les marges bénéficiaires, qui sont proches de leurs records historiques. Il s’agit pour l’instant du seul voyant qui soit à l’orange.

La réforme fiscale a provoqué un nouveau rebond des marges des entreprises américaines. Cependant, ces dernières ont sans doute atteint leur point culminant étant donné les pressions exercées par la hausse des salaires, l’augmentation des prix des matières premières et la hausse des charges d’intérêts.

Il s’agit de l’un des signes avant-coureurs typiques d’une récession. En effet, les dirigeants d’entreprises vont réduire les embauches et le montant des investissements afin de limiter la baisse des marges. Néanmoins, même dans ce cas, il s’agit seulement d’une mise en garde, qui ne présente pas les caractéristiques annonciatrices d’une récession.

Ci-dessous, nous revenons plus en détails sur les 12 facteurs qui retiennent particulièrement notre attention chez ClearBridge.

Courbe des taux : Les États-Unis ont subi une inversion de leur courbe des taux en amont de chacune des sept dernières récessions, depuis le milieu des années 60.

Courbe des taux : Les États-Unis ont subi une inversion de leur courbe des taux en amont de chacune des sept dernières récessions, depuis le milieu des années 60.

Spreads de crédit : Le spread entre les rendements des obligations d’entreprises et celui du taux sans risque des bons du Trésor a tendance à s’élargir avant une récession. Lorsque la volatilité des actions s’est fortement accrue au premier trimestre, les spreads de crédit ont à peine frémi malgré un rebond significatif du rendement des bons du Trésor à 10 ans.

Masse monétaire : Par le passé, la chute brutale de la masse monétaire a été considérée comme l’une des causes de retournement, mais rien n’indique actuellement une quelconque baisse aux États-Unis. En effet, depuis 2008, la masse monétaire est passée de 8 000 milliards à près de 14 000 milliards de dollars [2].

Hausse des salaires : Une hausse des salaires de 4 % est généralement le signe de la phase avancée d’un cycle de croissance. Or, nous n’avons pas dépassé les 2,9 % récemment et la hausse des salaires reste modérée.

Matières premières : Les matières premières jouent également un rôle important dans l’évolution de l’inflation. Notre indicateur interne ne s’appesantit pas sur une seule matière première, mais sur un assortiment de plusieurs cours : produits chimiques, acier, bois d’œuvre, cuivre et pétrole. Durant les périodes de ralentissement de la croissance, la demande chute, y compris celle des matières premières que les entreprises transforment en produits finis. Dans certains cas, les prix élevés peuvent constituer un frein pour les consommateurs et entraîner un regain d’inflation (pétrole). Dans d’autres, les prix bas traduisent une baisse de la demande (produits chimiques/acier/bois d’œuvre/cuivre).

Permis de construire : Leur nombre a culminé bien en amont des trois dernières récessions avant de commencer à fléchir juste avant les retournements. Pour l’instant, ils sont toujours en hausse [3].

Demandes d’allocations chômage : Les demandes d’allocations ont commencé à augmenter de façon significative en 2008-2009, avant que les premières inscriptions au chômage ne culminent autour de 700 000 par semaine fin 2009. Actuellement, leur nombre [4] est retombé à seulement 209 000, un chiffre inférieur aux prévisions.

Ventes au détail : Si elles ont fortement fluctué au cours des derniers mois, la dernière hausse de 0,6 % [5] en mars indique que les ménages continuent de consommer.

Sentiment concernant l’emploi : Aux points d’inflexion, le ratio entre les ménages qui considèrent que les opportunités professionnelles sont nombreuses et ceux qui estiment difficile de trouver un emploi commence à diminuer, ce qui donne aux investisseurs une indication importante des futures tendances en matière de consommation. À l’heure actuelle, les personnes interrogées restent très confiantes à l’égard des perspectives économiques.

Nouvelles commandes de l’indice ISM : Elles ont reculé ces derniers mois, mais restent positives, ce qui n’était pas le cas lors des périodes de récession précédentes.

Marges bénéficiaires : Comme indiqué ci-dessus, la hausse des salaires, des prix des matières premières et des charges d’intérêts pourrait exercer des pressions sur les marges et entraîner une baisse de l’investissement.

Fret routier : Une chute du fret routier de 0 % à 5 % en glissement annuel est un signal de mise en garde contre des difficultés à venir. Or, le fret a progressé de 5 % [6], voire plus, au cours des sept derniers mois, ce qui traduit une croissance vigoureuse.

Jeffrey Schulze , Mai 2018

Notes

[1] Données collectées sur https://www.bea.gov/newsreleases/na...

[2] Données collectées auprès de « Trading economics » et se référant à la masse monétaire M2 aux États-Unis - https://tradingeconomics.com/united...

[3] Les données collectées auprès de Seeking Alpha montrent que le nombre de mises en chantier est en déclin - https://seekingalpha.com/article/41...

[4] Les derniers chiffres des inscriptions hebdomadaires au chômage publiés le 26/04/18 par le Ministère du travail américain faisaient état de seulement 209 000 demandes. https://www.cnbc.com/2018/04/26/us-... Source : Division de l’emploi et de la formation professionnelle du Ministère du travail des États-Unis, moyenne mobile à 4 semaines des premières inscriptions au chômage myf.red/g/jSxR

[5] Les ventes au détail ont progressé en mars aux États-Unis, selon les chiffres du Département du Commerce https://www.cnbc.com/2018/04/16/us-...

[6] Source : ATA (via les données de marché de Bloomberg au 31/12/1970-31/03/2018), moyenne mobile à 1 an

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |