| https://www.next-finance.net/fr | |

|

Opinion

|

Une pause est la bienvenue dans un marché haussier

Les fondamentaux du marché sont toujours très positifs, mais la prudence est de mise car d’autres corrections sont encore possibles. La pérennité des bénéfices va rester un point d’attention majeur durant cette phase.

Évaluation globale

La pause que nous anticipions a fini par arriver, créant de nouvelles opportunités pour s’exposer au marché à des niveaux plus sains. Le début d’année en trombe des marchés actions a reflété la confiance des investisseurs à l’égard des perspectives économiques dans un contexte de croissance mondiale (toujours plus) solide. Le rebond des dépenses d’investissement est une thématique émergente qui pourrait soutenir ultérieurement les marchés.

Les fondamentaux du marché sont toujours très positifs, mais la prudence est de mise car d’autres corrections sont encore possibles. La pérennité des bénéfices va rester un point d’attention majeur durant cette phase.

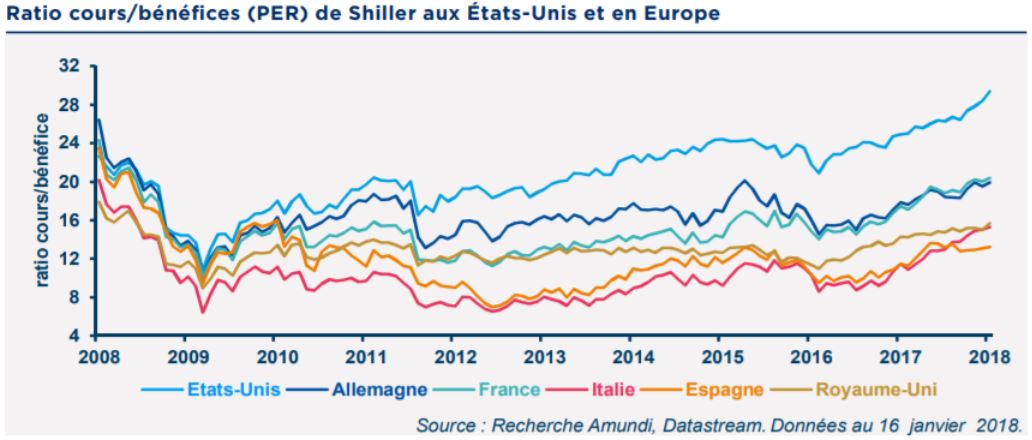

Europe

Après une période de sous-performance relative par rapport aux autres marchés développés au second semestre 2017, les actions européennes devraient reprendre le devant de la scène, portées par un cercle vertueux associant des perspectives économiques de mieux en mieux orientées, une croissance du BPA favorable, une hausse des dépenses d’investissement et des fusions-acquisitions dynamiques (grandes et moyennes capitalisations).

Nous privilégions toujours les thématiques cycliques et les situations spécifiques.

Si la poursuite de l’appréciation de l’euro constitue un risque, celui-ci devrait être compensé par les facteurs positifs susmentionnés. Nous tablons donc sur une croissance du BPA stable à environ 10 % en 2018.

États-Unis

Les risques qui pèsent sur les actions américaines relèvent toujours plus de difficultés tactiques que des fondamentaux. Le BPA progresse très fortement aux États-Unis et la réforme fiscale devrait intensifier cette tendance, car ses effets ne nous semblent pas pleinement intégrés dans les prévisions de BPA, ce qui suggère que des révisions à la hausse restent possibles au premier semestre. Certains segments du marché, notamment les valeurs de croissance, sont très onéreux, mais des opportunités subsistent du côté des valeurs de rendement, lesquelles sont soutenues par l’accélération de la croissance des bénéfices à la faveur de la réforme fiscale et du dynamisme du PIB nominal.

La réforme fiscale confère également un potentiel haussier supplémentaire à certains titres des secteurs de la grande consommation et de la distribution, dont les valorisations reflètent des modèles économiques dépassés. La thématique de la remise en état et de la rénovation de logements est solide et prend de l’ampleur tout en offrant des valorisations toujours attrayantes.

En raison du prolongement du cycle haussier malgré la correction récente, la sélection d’actions et la rotation sectorielle sont cruciales pour éviter le surachat et privilégier les titres de qualité à des prix raisonnables.

Marchés émergents

La saison de publication des résultats du troisième trimestre s’est achevée sur un bon momentum. Les flux d’investissement sont de retour et pourraient augmenter davantage avec les perspectives bénéficiaires favorables liées à la croissance mondiale synchronisée et à la hausse de la productivité. Les valorisations sont relativement attrayantes par rapport aux marchés développés. L’Asie offre les opportunités les plus intéressantes (le marché chinois est attrayant, tandis que le marché indien est un peu onéreux), suivie de la région EMEA (en lien avec la thématique de la reprise européenne). L’Amérique latine est exposée aux risques liés aux négociations de l’ALENA et au calendrier électoral bien rempli de 2018. Les perspectives des matières premières pourraient éclaircir ce tableau. Au Brésil, les thématiques liées à la reprise économique lente, mais régulière, peuvent se révéler judicieuses.

Sur le plan sectoriel, dans les marchés émergents, nous privilégions les valeurs cycliques (en particulier les financières et les valeurs technologiques) par rapport aux valeurs défensives.

Les prévisions de BPA restent favorables pour le secteur technologique, mais ce contexte porteur devrait également concerner d’autres secteurs (tels que les biens de consommation cyclique) en 2018.

DIEGO FRANZIN , KENNETH J. TAUBES , MAURO RATTO , Mars 2018

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |