| https://www.next-finance.net/fr | |

|

Stratégie

|

Un basculement structurel en faveur de l’investissement durable

Les investisseurs doivent conserver une perspective de long terme dans un contexte de volatilité des marchés ; ils doivent en particulier renforcer la résilience de leurs portefeuilles au moyen de l’investissement durable.

Il est essentiel de garder une perspective de long terme dans un contexte de forte volatilité des marchés, qui ont connu une véritable tempête ces dernières semaines. L’une des tendances persistantes que nous observons, c’est la transition vers l’investissement durable ; il s’agit d’un changement structurel au sein des choix opérés par les investisseurs, qui se traduit par des flux continus et significatifs vers des actifs dont la résilience aux risques liés à la durabilité, tels que le changement climatique, semble plus assurée. Les investisseurs qui sont en train de rééquilibrer leurs portefeuilles, après le « sell-off » qu’ont subi les actifs risqués, pourraient envisager de regarder du côté des actifs durables.

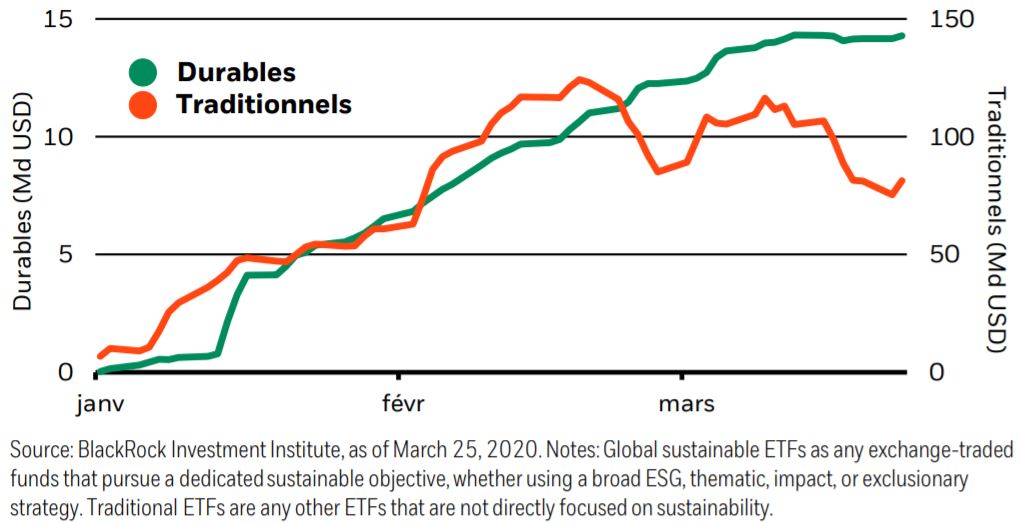

Flux d’investissement nets vers les ETF mondiaux durables et traditionnels, 2020

Les marchés financiers devraient connaître une vague d’investissements durables au cours des prochaines décennies, qui transformera les économies et les secteurs d’activité au fur et à mesure que les capitaux seront réalloués aux actifs durables. Les flux d’investissement que nous observons cette année pourraient déjà illustrer, en version miniature, le changement majeur qui nous attend. Les fonds durables négociés en bourse (ETF) ne cessent en effet d’attirer des actifs depuis début 2020, tandis que les ETF traditionnels ont enregistré des sorties significatives lors du « sell-off » qui a touché le marché (cf. le graphique ci-dessus). Les entrées nettes dans les ETF durables s’élevaient à 14 Md USD au 24 mars, soit déjà plus de la moitié de leur total pour l’année 2019 toute entière, selon nos propres chiffres. Certes, le total des actifs gérés au titre des ETF durables ne représente que 1 % de l’intégralité des ETF, et les flux vers les fonds durables sont encore très faibles par rapport à ceux dirigés vers les fonds traditionnels. Pourtant, cet intérêt qui va croissant donne un bon aperçu de ce qui pourrait se produire à l’avenir : un changement structurel majeur en faveur de l’investissement durable, motivé par un nouveau paradigme sociétal. Par conséquent, le rééquilibrage des portefeuilles qui intervient dans le contexte actuel nous paraît être une réelle opportunité de remplacer certains actifs traditionnels par des actifs durables, dans la perspective d’avantages potentiels à long terme.

Quelles performances pouvons-nous espérer des stratégies d’investissement durable sur le long terme ? Les sceptiques soutiennent depuis longtemps que : 1) si la durabilité revêtait une véritable importance elle se refléterait déjà dans leurs valorisations, les marchés financiers étant efficients ; 2) si les investisseurs se soucient de la durabilité, ils devraient être prêts à accepter des performances plus faibles en raison de la prime à payer pour les « actifs verts » ; 3) à l’inverse, les investisseurs peuvent obtenir des rendements plus élevés en compensation de la détention « d’actifs bruns » plus risqués. Un tel raisonnement conduit à penser que l’on peut donc très bien se passer de l’investissement durable : en effet, s’orienter vers des actifs verts serait coûteux, et posséder des actifs bruns offrirait des performances futures a priori plus intéressantes. Nous ne partageons pas ce point de vue.

Pourquoi ? Les marchés financiers évaluent de façon imparfaite les informations relatives à des temps encore lointains, même lorsqu’ils ont une bonne compréhension des changements structurels en cours ; il suffit de penser aux tendances démographiques à évolution lente, par exemple, telles que le vieillissement de la population et ses implications pour les prix des actifs. Lorsque sera achevée la transition vers une économie à faible intensité de carbone, où la durabilité sera alors pleinement intégrée dans les prix du marché, les actifs présentant une durabilité élevéeseront selon nous plus onéreux, tandis que d’autres actifs auront vu leur prix décroître, voire auront totalement disparu. Les actifs durables devraient dégagerune performance supplémentaire pendant la longue transition vers ce nouveau paradigme, en plus de démontrer une résilience plus grande face aux risques tels que les perturbations physiques provoquées par le changement climatique. De fait, conclure que l’investissement durable nécessite de sacrifier une partie des performances nous paraît relever du mythe. L’investissement durable devrait plutôt octroyer un bonus de performance au cours desannées et des décennies à venir, comme nous l’expliquons dans l’étude que nous avons publiée récemment : « Durabilité : un bouleversement majeur pour l’investissement ».

Cette tendance pourrait bien se concrétiser pour partie dès cette année. Nous avons en effet étudié la performance des actifs durables par le biais de l’indice MSCI World SRI Select Reduced Fossil Fuels depuis la fin janvier, lorsque la Chine a annoncé officiellement le début de l’épidémie de coronavirus.

L’indice a surperformé son équivalent traditionnel (MSCI World) sur la période, probablement en raison de son exposition réduiteau secteur de l’énergie qui a été durement touché. Notre analyse à posteriori des données MSCI semble indiquer que l’indice a surperformé durant les « sell-offs » de mi-2015 et du dernier trimestre 2018.

En outre, d’autres indices ESG globaux ont affiché une légère surperformance par rapport aux indices traditionnels, et ce sur nombre de marchés actions des économies développées au cours de la même période.

En somme, le flux d’investissement convergeant vers les actifs durables ne fait que débuter et les valorisations du marché n’intègrent pas encore les pleines conséquences de la bascule qui est en cours. Cela sous-entend qu’il existerait une surperformance à saisir durant ce qui va sans doute être une longue transition.

Jean Boivin , Avril 2020

Focus

ISR CDC Climat, au service de l’économie du changement climatique

Filiale de la Caisse des Dépôts, CDC Climat développe des services aux marchés du carbone, investit dans des actifs carbone et son équipe de recherche mène des analyses indépendantes et neutres, à destination des pouvoirs publics, des acteurs du marché et du grand (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |