| https://www.next-finance.net/fr | |

|

Immobilier

|

UBS Real Global Estate Bubble Index 2018 : Paris proche du risque d’une bulle immobilière ?

Etabli par le Chief Investment Office d’UBS Global Wealth Management, le rapport UBS Global Real Estate Bubble Index 2018 analyse le prix des logements dans vingt métropoles des pays industrialisés dans le monde entier. Selon le rapport Paris est la ville d’Europe continentale où l’accession à la propriété est la moins abordable...

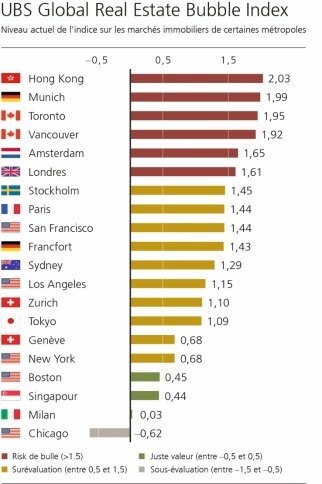

Hong Kong se voit confrontée au plus grand risque de bulle immobilière, suivie, par ordre décroissant, de Munich, Toronto, Vancouver, Amsterdam et Londres

Le rapport UBS Global Real Estate Bubble Index 2018 du Chief Investment Office (CIO) d’UBS Global Wealth Management (GWM) qualifie le risque de bulle ou une surévaluation importante des marchés de l’immobilier résidentiel dans la plupart des principaux centres financiers de la planète.

Il apparaît ainsi que le risque d’une bulle le plus élevé se situe à Hong Kong, suivie de Munich, Toronto, Vancouver, Amsterdam et Londres. De forts déséquilibres sont également manifestes à Stockholm, Paris, San Francisco, Francfort et Sydney. Les valorisations sont élevées à Zurich et Genève, ainsi qu’à Los Angeles, Tokyo et New York. A l’inverse, les marchés immobiliers semblent être à leur juste valeur à Boston, Singapour et Milan, voire sous-évalués à Chicago.

Paris est en train de flirter avec le risque d’une bulle immobilière. Les prix culminent à des niveaux records. Plusieurs facteurs ont contribué à accélérer l’augmentation des prix ces derniers trimestres : des conditions de financement avantageuses, un regain d’optimisme à l’égard de l’économie et les fantasmes de gains liés au Brexit. Mais les signes d’une surévaluation se multiplient, car les revenus et les loyers stagnent en termes réels, alors que les prix atteignent de nouveaux sommets. Résultat : Paris connaît les prix les plus prohibitifs d’Europe continentale. Pour acheter un logement de 60 m2, un salarié qualifié dans le tertiaire doit y consacrer 14 ans de salaire. Il semble donc improbable que la hausse des prix continue à ce rythme.

Risque de bulle à Munich, Amsterdam et Hong Kong

En 2017, le risque de bulle immobilière s’est accru à Munich, Amsterdam et Hong Kong. A Vancouver, San Francisco et Francfort, les déséquilibres du marché ont continué à s’amplifier. Dans pas moins d’un tiers des villes, le niveau

de l’indice a baissé. Stockholm et Sydney ont enregistré la baisse la plus forte et ont quitté la zone « risque de bulle ». Les valorisations ont légèrement reculé à Londres, New York, Milan, Toronto et Genève.

Mais contrairement à l’essor du milieu des années 2000, on n’observe aucun signe d’excès simultanés dans l’octroi de crédits et dans la construction à l’échelle mondiale. Les volumes hypothécaires existants augmentent deux fois moins vite que pendant la phase précédant la crise financière, ce qui limitera l’impact économique d’une éventuelle correction des prix.

Un rendement médian de 10%

« Bien que de nombreuses métropoles soient exposés à un risque de bulle immobilière, la situation actuelle n’est pas du tout comparable à celle qui prévalait avant la crise, » explique Mark Haefele, Chief Investment Officer chez UBS GWM. « Toutefois, les investisseurs doivent rester sélectifs au sein des marchés immobiliers présentant un risque de bulle, comme Hong Kong, Toronto et Londres. »

« Ces cinq dernières années, le rendement médian total de l’immobilier résidentiel dans les plus grandes villes des pays industrialisés était de 10% par an. Ce chiffre inclut le revenu locatif imputé et les bénéfices comptables dus à la hausse des prix, » précise Claudio Saputelli, responsable de l’immobilier au CIO d’UBS GWM. « On peut se demander si ces rendements resteront aussi attrayants au cours des prochaines années. C’est pourquoi nous recommandons la prudence avant l’achat de biens résidentiels dans la plupart des grandes villes des pays industrialisés. »

Hausse moins forte des prix du logement

L’an dernier, le boom des prix du logement a perdu de son intensité et de son ampleur dans les villes majeures. Pendant les quatre derniers trimestres, les prix ajustés de l’inflation y ont progressé en moyenne de 3,5%, un niveau nettement plus faible que les années précédentes, mais encore supérieur à la moyenne sur dix ans.

En revanche, dans les principaux centres économiques de la zone euro ainsi qu’à Hong Kong ou Vancouver, les prix ont continué à s’inscrire fortement à la hausse. Mais les premières fissures sont apparues dans ce boom : l’an dernier, dans la moitié des villes exposées au risque de bulle, les prix du logement ont reculé. La baisse est même de plus de 5% en termes réels à Londres, Stockholm et Sydney.

Une crise d’accessibilité pèse sur les perspectives

L’étude a montré que le rapport prix/revenu médian des villes analysées a progressé de 5,5 en 2008 à 7,5 en 2018. Sauf à bénéficier d’un héritage conséquent, la plupart des ménages ne peuvent plus se permettre d’acheter un logement dans un grand centre financier. Comme le logement devenait inabordable pour les habitants au cours des cinq dernières années, presque toutes les villes devenues trop chères ont introduit des règles supplémentaires, telles que l’imposition de droits de timbre ou un contrôle des loyers.

Associées à un durcissement des conditions de crédit, de telles réglementations peuvent mettre un terme brutal au boom immobilier, comme le montre actuellement l’exemple de Sydney. Dans l’ensemble, le manque d’accessibilité menace à long terme le potentiel de croissance des villes et peut conduire les investisseurs à réexaminer leurs attentes en termes de plus-values futures.

Perspectives régionales

Europe

Au cours des quatre derniers trimestres, toutes les villes de la zone euro, à part Milan, ont vu leur indice augmenter. Une croissance dynamique des revenus, des taux de crédit hypothécaire très faibles et des espérances de plus-value ont conduit à une forte hausse des valorisations et du risque de bulle. Pour Londres, le score de l’UBS Global Real Estate Bubble Index de Londres a reculé pour la deuxième année consécutive mais reste à un niveau qui indique encore un risque de bulle. Pour plus de détails concernant l’Europe et la Suisse, cf. les pages 8, 13-14 et 17-21 de l’étude.

Etats-Unis

Dans l’ensemble, les scores indiciels des villes américaines examinées sont inférieurs à leurs niveaux records de 2006. Les divergences de taux de progression des valorisations de marché reflètent les différences régionales en matière de croissance économique.

A Boston et Chicago, les valorisations sont restées plutôt faibles. Au cours des quatre derniers trimestres, le score de New York a baissé légèrement à cause d’un manque de croissance des prix. A l’inverse, les scores ont augmenté à Los Angeles et San Francisco, sur la côte ouest. Pour plus de détails concernant les Etats-Unis, cf. les pages 8-15 et 19-21 de l’étude.

Asie Pacifique

En Asie, Hong Kong figure en tête de l’indice en 2018. Depuis 2012, le prix des logements a continué d’augmenter à un taux annuel de près de 10%. A Singapour, les prix ajustés de l’inflation ont rebondi de 9% au cours des quatre derniers trimestres après six années de correction. Mais les valorisations y restent proches de la juste valeur. Singapour est l’une des rares villes qui est devenue plus abordable pendant la dernière décennie. Pour plus de détails concernant l’Asie Pacifique, cf. les pages 9, 12, 16 et 19-20 de l’étude.

Next Finance , Septembre 2018

Voir en ligne : UBS Global Real Estate Bubble Index

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |