| https://www.next-finance.net/fr | |

|

Réglementation

|

Solvabilité 2 : la révision 2018 est enfin adoptée !

La Commission Européenne a publié le 9 mars dernier l’amendement du Règlement Délégué portant sur la révision de Solvabilité 2. Cette révision a pris du retard car des modifications ont été apportées par rapport à la version du texte soumise à consultation en fin d’année dernière, notamment sur le traitement des actions de long-terme, à l’initiative de la France et des Pays-Bas.

La Commission Européenne a publié le 9 mars dernier l’amendement du Règlement Délégué portant sur la révision de Solvabilité 2. Cette révision a pris du retard car des modifications ont été apportées par rapport à la version du texte soumise à consultation en fin d’année dernière, notamment sur le traitement des actions de long-terme, à l’initiative de la France et des Pays-Bas. Les aménagements réclamés par l’Italie sur l’ajustement de volatilité, qui ont été finalement repoussés à 2020, ont également retardé la publication du texte final. Nous détaillons ci-dessous les principaux éléments nous concernant.

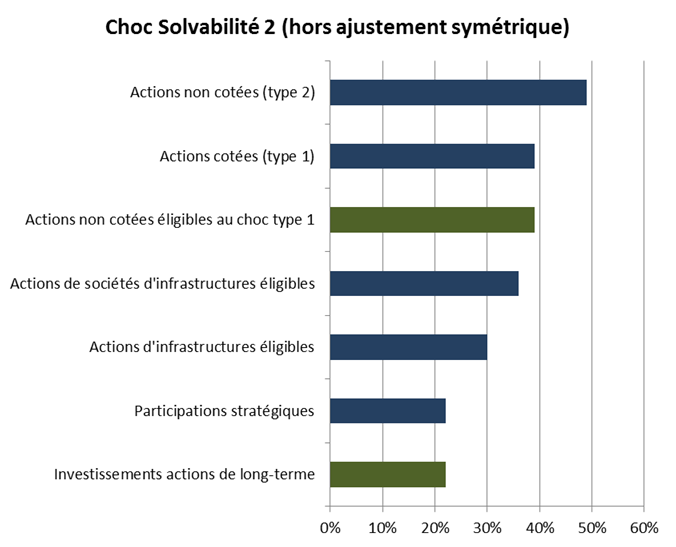

Une des mesures phares du texte, qui n’était pas dans les propositions initiales de l’EIOPA, est la création d’une sous-classe d’actions dites « de long-terme » bénéficiant d’un coût en capital de 22%, au même titre que les participations stratégiques et le module actions fondé sur la durée.

Les conditions d’application de cette proposition décrites dans la première version de l’amendement (publiée en novembre dernier) avaient été jugées décevantes par la profession. Ces critères ont été assouplis dans la version définitive du texte, en particulier la durée minimale de détention a été raccourcie à 5 ans en moyenne au lieu de 12 ans, et la contrainte de cantonnement a été allégée.

Tous les investissements en actions dans l’espace économique européen qui sont détenus sur le long-terme (actions type 1, actions type 2, cotées ou non cotées, infrastructures, etc) peuvent bénéficier d’une charge en capital amoindrie, sous certaines conditions : l’horizon d’investissement d’au moins 5 ans, la capacité de l’assureur à détenir ces titres dans la durée et à éviter la vente forcée en cas de stress sur les marchés, la gouvernance du processus d’investissement, et la robustesse de la gestion actif-passif (identification claire des engagements au passif couverts par ces investissements). Tout cela doit être précisément justifié dans les politiques écrites de l’entreprise.

Les assureurs peuvent bénéficier du choc amoindri de 22% même si la durée de détention des actions dans le portefeuille identifié comme investissement de long-terme est inférieure à 5 ans, à condition de ne pas vendre d’actions qui feraient baisser la durée moyenne de détention. En revanche, des nouvelles actions peuvent être ajoutées au portefeuille à tout moment.

Les textes précisent que l’application peut porter également sur un investissement actions via fonds ou mandat (dans ce cas on considère la durée de détention du portefeuille et pas des titres par transparence). Enfin, l’utilisation de la mesure n’est pas soumise à l’approbation des autorités nationales mais il est nécessaire de justifier que les conditions d’éligibilité sont bien remplies et que ces conditions sont maintenues dans la durée (sinon l’assureur devra revenir au choc type 1).

Toujours dans l’optique de faciliter le financement de l’économie, le texte propose également un allègement du coût en capital de portefeuilles d’actions non cotées. Les fonds de capital investissement peuvent déjà bénéficier du choc type 1 s’ils sont au format FIA (Fonds d’Investissement Alternatif) ou ELTIF (Fonds Européen d’Investissement de Long-terme). La Commission Européenne propose maintenant d’inclure les « portefeuilles d’actions non cotées admissibles » dans les actions de type 1, l’admissibilité étant là encore soumise à un certain nombre de conditions : critères géographiques (centralisation de l’activité dans l’Espace Economique Européen), taille de l’entreprise, non appartenance au secteur financier, qualité des ratios financiers, diversification du portefeuille, etc.

- Différents chocs pour les investissements en actions

Source : Commission Européenne

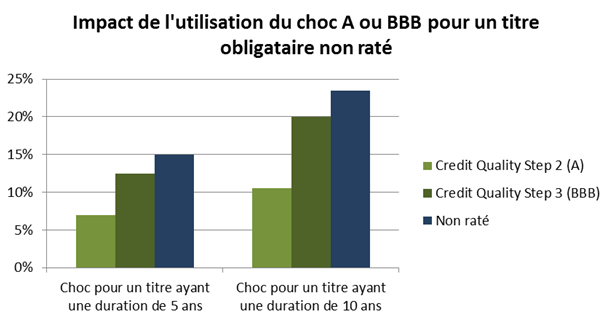

Le coût du capital peut être également réduit pour les instruments obligataires non notés : sous certaines conditions (ratios financiers, taux de rendement, nature des titres…), le risque de spread des obligations/loans d’entreprises senior, hors secteur financier, et qui ne sont notées par aucune agence de notation peut être évalué avec une qualité de crédit de 2 - assimilable A, ou 3 - assimilable BBB.

A noter que cette mesure contribue à réduire la dépendance aux agences de notation, parce que pour appliquer un traitement plus fin que le choc correspondant au crédit non noté l’assureur devra être en mesure d’évaluer de manière indépendante la qualité de crédit de l’actif considéré. Comme le montre le tableau ci-dessous, la réduction du choc peut être conséquente.

- Chocs pour les investissements en obligations / loans non notés

Source : Commission Européenne

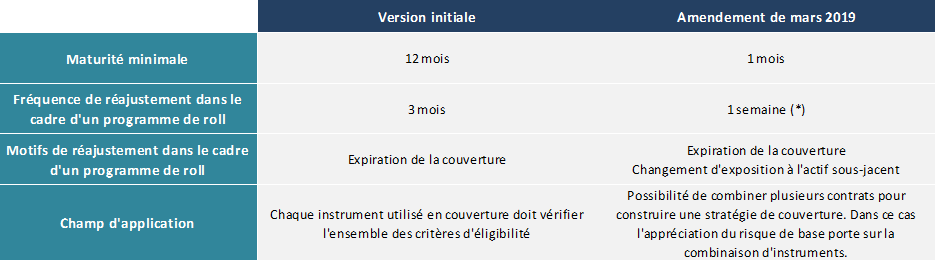

Les critères d’éligibilité des couvertures financières sous Solvabilité 2 ont également été légèrement revues. Nous synthétisons les principales modifications dans le tableau ci-dessous :

- (*) Le remplacement de la couverture ne peut pas avoir lieu plus d’une fois par semaine, avec dérogation possible si cas particulier de risque matériel de solvabilité.

Enfin, la Commission Européenne a retenu les propositions de l’EIOPA favorisant plus de souplesse dans l’exigence de transparisation. L’approche dite « par grouping », qui consiste à rassembler des expositions aux différents facteurs de risque données par des moyennes prudentes plutôt que par des données détaillées, reste limitée à 20% mais elle peut s’appliquer hors unités de compte (qui ne contribuent pas significativement au SCR Marché puisque le risque est porté par les assurés).

Au niveau d’un portefeuille, les composantes du SCR Marché peuvent maintenant être estimées à partir de la dernière allocation d’actifs publiée plutôt qu’à partir de l’allocation cible seulement. Autre cas d’utilisation, important puisqu’il va aussi dans le sens de la réduction de la dépendance aux agences de notation et des coûts potentiels associés, cette approche permettra également d’utiliser un niveau de granularité moins précis lorsque l’assureur ne dispose pas de rating externe pour certaines lignes d’un portefeuille. Dans ce cas, ces expositions peuvent être groupées et affectées d’une qualité de crédit de 3 - assimilable BBB.

Le Conseil et le Parlement disposent maintenant 3 mois pour s’opposer à l’entrée en vigueur du texte, sinon il sera définitivement adopté.

Mais la révision significative de Solvabilité 2 est en réalité attendue pour 2020, et les travaux préparatoires ont déjà commencé : revue du choc de taux, mesures du paquet branches longues, intégration des risques ESG et climatiques, le programme s’annonce chargé…

Noémie Hadjadj-Gomes , Mars 2019

P.-S.

Focus

Réglementation Remplacement des taux Euribor / Libor : Quelles conséquences pour les emprunteurs/prêteurs et les produits dérivés de taux d’intérêts ?

L’abolition de la publication du LIBOR était prévue pour 2020, mais la réforme a été repoussée à fin 2021 face au manque de préparation du système financier international.

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |