| https://www.next-finance.net/fr | |

|

Opinion

|

Remontée des taux longs : un changement notable de moteur

Si l’on se réfère au taux des obligations à dix ans du trésor américain, un point bas avait été atteint début août à 0,50%. Depuis lors, les taux longs ont remonté progressivement pour atteindre 1,07% fin janvier.

Si l’on se réfère au taux des obligations à dix ans du trésor américain, un point bas avait été atteint début août à 0,50%. Depuis lors, les taux longs ont remonté progressivement pour atteindre 1,07% fin janvier. Le mouvement s’est accéléré en février pour amener les taux autour de 1,50%

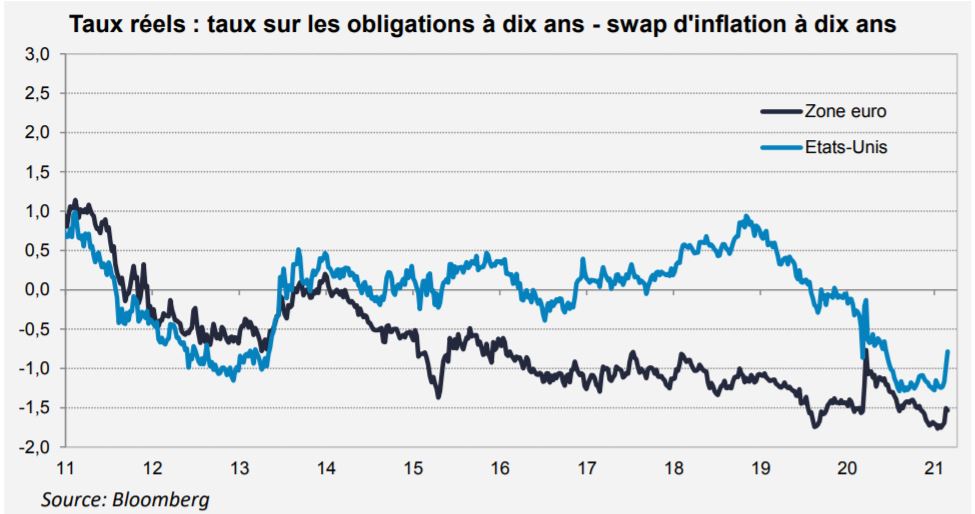

Les swaps d’inflation constituent pour les investisseurs une manière relativement liquide de se prémunir contre le risque d’inflation. Comme les obligations indexées, ils permettent d’estimer les anticipations d’inflation des investisseurs. En retranchant les attentes d’inflation sur les dix prochaines années, cela permet d’estimer le niveau des taux réels.

La hausse des taux entre août 2019 et fin janvier 2021 s’est faite essentiellement du fait de la remontée des anticipations d’inflation puisque les taux réels sont restés stables autour de -1,0%, un niveau historiquement très bas.

En revanche, la hausse de février s’est faite du fait d’une hausse des taux réels.

« Cette remontée des taux réels est pour l’instant très modeste par rapport au taper tantrum de 2013, lorsque la Fed avait pré-annoncé un durcissement de sa politique monétaire après des années d’accommodation. En l’absence de telle annonce par Jerome Powell, elle s’explique donc par l’intégration par les investisseurs du plan de relance massif (1900Mds USD, 9% du PIB) que les États-Unis se préparent à adopter, dans un contexte où la campagne de vaccination américaine se poursuit à un bon train. Si les marchés n’anticipent pas encore des hausses de taux courts par la Fed avant 2023, ils sont davantage confiants sur la trajectoire de normalisation par la suite.

Les anticipations d’inflation ont déjà retrouvé un niveau plus normal : sur la base des swaps, elles sont de 2,3% en moyenne sur les dix prochaines années, proche des points hauts des cinq dernières années et à comparer à des attentes de 1,8% début août 2020. Toutefois, dans le contexte actuel, des inquiétudes sur l’inflation pourraientt faire grimper celles-ci. Néanmoins, la normalisation des taux réels à partir de niveaux qui restent historiquement bas sera sans doute le principal moteur de la hausse des taux longs sur les prochains trimestres. » analysent les experts de Lazard Frères Gestion.

Next Finance , Mars 2021

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |