| https://www.next-finance.net/fr | |

|

Opinion

|

Quels sont les éléments marquants de la réunion de la Réserve Fédérale (FOMC) et de la conférence de presse ?

Selon Julien-Pierre Nouen, Economiste-Stratégiste chez Lazard Frères Gestion, le discours était « dovish » mais les informations confirment que, si l’économie poursuit sur sa tendance, on peut attendre deux hausses d’ici la fin de l’année dont une en septembre et une en décembre.

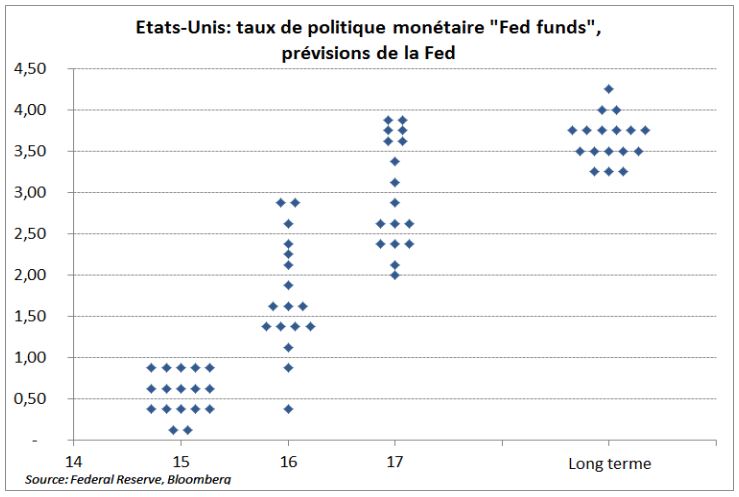

Sur le graphique des « dots plot » (ci-dessous), le point médian des prévisions des membres du FOMC correspond toujours à deux hausses de taux d’ici la fin de l’année 2015, à quatre en 2016 (contre cinq auparavant) et à cinq en 2017. En revanche sept membres anticipent au plus une hausse d’ici la fin de l’année, alors qu’ils n’étaient que trois en mars. Globalement, les membres aux prévisions les plus élevés ont légèrement réduit les leurs. Mais on peut constater qu’il y a toujours six membres sur dix-sept pour qui les taux devraient être proches du niveau de long terme (3,75%) dès la fin 2017.

Janet Yellen a insisté à plusieurs reprises sur le fait que ces prévisions de taux étaient dépendantes des prévisions économiques. Celles-ci seront elles-mêmes dépendantes de l’évolution des données économiques, sur l’emploi, le coût du travail et l’inflation. Concernant le taux de chômage, le FOMC envisage un taux d’environ 5% à la fin 2017 contre 5,5% aujourd’hui. Rappelons que le taux de chômage a baissé en moyenne de 0,9% par an depuis quatre ans. Janet Yellen a précisé qu’elle regardait d’autres mesures que le taux de chômage comme le taux de participation et le temps partiel pour raisons économiques.

Elle a également fait un commentaire intéressant sur la remontée de 2004, précisant que celle-ci aurait dû être plus rapide. Elle n’a pas mentionné la politique macro-prudentielle alors que celle-ci est présentée comme la réponse aux excès financiers. Cela nous semble mettre à mal l’idée d’une Janet Yellen « uber-dovish » et montre qu’elle n’hésitera pas, si les conditions économiques le rendent nécessaire, à remonter ses taux plus rapidement.

Interrogée sur la situation grecque, elle a répondu que celle-ci pourrait avoir des retombées sur le reste du monde et donc sur les Etats-Unis, mais que l’exposition reste limitée.

Le discours était « dovish » mais les informations confirment que, si l’économie poursuit sur sa tendance, on peut attendre deux hausses d’ici la fin de l’année dont une en septembre et une en décembre. Le discours très prudent et la légère baisse des prévisions sur 2016 nous semblent être là pour éviter une rapide remontée des taux longs. Janet Yellen a encore insisté sur la dépendance aux données de la politique de la Federal Reserve. Il faut donc s’attendre à des variations symétriques de la trajectoire des taux si les données surprennent à la hausse comme à la baisse. Avec un marché du travail qui semble se tendre de mois en mois, les membres du FOMC devront sans doute revoir à la hausse leurs prévisions de trajectoire des Fed Funds pour l’année prochaine.

Julien-Pierre Nouen , Juin 2015

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |