| https://www.next-finance.net/fr | |

|

Immobilier

|

Profils des emprunteurs qui obtiennent les taux les plus bas en France - Jeunes couples « à fort potentiel » : favoris des banques !

Comme lors de la 1ère édition du baromètre « Les chouchous des banques » publiée en mars dernier, les primo-accédants bénéficient toujours des meilleures conditions, et particulièrement les jeunes couples qui, avec deux salaires, ont une capacité d’emprunt accrue et les faveurs des banques.

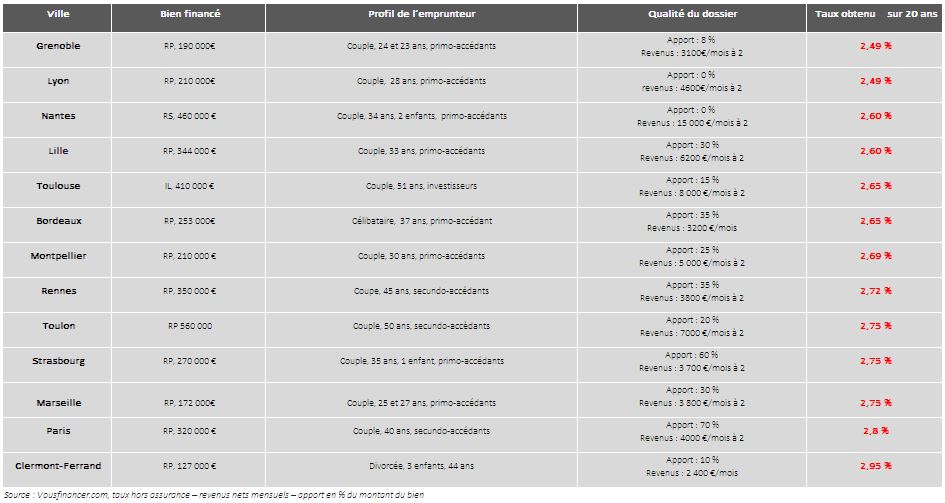

Les plus bas taux négociés ressortent par ailleurs en forte baisse, puisqu’on peut aujourd’hui obtenir 2,49 % sur 20 ans à Grenoble et à Lyon, contre 2,75 % en mars pour les meilleurs profils.

De jeunes couples « à fort potentiel »

Comme c’était le cas au 1er trimestre, les primo-accédants restent surreprésentés dans les résultats de l’étude menée par Vousfinancer.com sur « Les chouchous des banques ». Toutefois, on constate que la plupart d’entre eux sont des couples, témoignant de la difficulté d’acheter seul compte tenu du niveau des prix, mais aussi de l’appétence des banques pour ces emprunteurs. « Les couples sont des clients considérés comme à ‘fort potentiel’ pour les banques : un couple va souvent domicilier deux salaires, réussir à mobiliser plus d’apport et avoir ensuite des projets et une vision de plus long terme avec à la clé la souscription de produits d’épargne et de placements. Enfin, ce sont des profils moins risqués, notamment en cas de perte d’emploi, ce qui sécurise davantage leurs projets aux yeux des banques… » explique Jérôme Robin, président et fondateur de Vousfinancer.com. C’est pourquoi les exigences des banques vis-à-vis des couples sont souvent moindres et les revenus demandés à un célibataire souvent proportionnellement plus élevés (par exemple, 30 000 € de revenus minimum pour un célibataire contre 45 000 € pour un couple).

Les revenus, plus importants que l’apport…

Si on parle des exigences des banques concernant l’apport, celles-ci sont actuellement particulièrement attentives au niveau de revenus des emprunteurs. En effet, l’apport va être utilisé essentiellement pour financer les frais, mais les revenus sont pour les banques à la fois une garantie du remboursement de la mensualité, mais aussi une perspective d’épargne future et de captation de ressources. « Pour les banques, c’est davantage le potentiel de l’emprunteur qui importe… C’est pourquoi elles consentent des taux records à des jeunes et ce même si ils n’ont que très peu d’apport. Elles ont une vision à plus long terme de la relation qu’elles auront avec leurs clients, qui n’ont en outre qu’un faible risque de renégocier leur crédit dans les années à venir compte tenu du niveau très bas des taux » détaille Sandrine Allonier, responsable des relations banques chez Vousfinancer.com.

2,10 % sur 15 ans, 2,49 % sur 20 ans et 2,71 % sur 25 ans : des taux record !

Comme indiqué dans le tableau ci-dessous, à Grenoble un jeune couple de 23 et 24 ans avec 15 000 € d’apport a obtenu 2,49 % hors assurance sur 20 ans. Sur 15 ans, le meilleur taux négocié chez Vousfinancer.com ressort à 2,10 % et 2,71 % sur 25 ans. « Nous n’anticipons pas de remontée des taux durant l’été, et pensons même qu’il reste un potentiel de baisse dans certaines banques. Les taux d’emprunt d’Etat ont atteint fin juin un nouveau plus bas historique – 1,61 % le 27 juin – et le mois de septembre est crucial pour les banques qui devraient donc continuer à pratiquer une politique de taux attractive, au moins jusqu’à l’automne » conclut Jérôme Robin.

Qui sont les chouchous des banques ? (2ème trimestre 2014)

Next Finance , Juillet 2014

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |