| https://www.next-finance.net/fr | |

|

Immobilier

|

Préparer la relance du secteur immobilier à la sortie de crise : le frein du taux d’usure à la reprise d’activité

L’activité des IOBSP (Intermédiaire en opérations de banque et en services de paiement) que nous représentons à travers l’Association Professionnelle des Crédits (APIC) est aujourd’hui très ralentie, et la plupart des enseignes et franchisés des réseaux adhérents tentent de préserver leur trésorerie et leurs emplois.

L’activité des IOBSP (Intermédiaire en opérations de banque et en services de paiement) que nous représentons à travers l’Association Professionnelle des Crédits (APIC) est aujourd’hui très ralentie, et la plupart des enseignes et franchisés des réseaux adhérents tentent de préserver leur trésorerie et leurs emplois. En effet, le marché de l’immobilier est actuellement à l’arrêt total sur l’ensemble de la chaine d’activité : des mises en vente et visites de biens jusqu’à la signature d’actes de ventes, en passant par l’obtention des financements bancaires pour nos clients. Les courtiers enregistrent une baisse des demandes de crédit de près de 70%.

Malgré cette période difficile, l’APIC estime qu’il est essentiel dès aujourd’hui de préparer dans les meilleures conditions la sortie de crise et la reprise d’activité pour le secteur du crédit et de l’immobilier. En particulier, pour préserver l’activité et les emplois de toute la chaine immobilière, mais aussi et surtout de permettre aux Français de continuer à mener à bien leurs projets d’acquisition et d’investissement, et ce en redébloquant le marché.

Non seulement les restrictions sur l’octroi du crédit engagées par les prêteurs, sur les recommandations du HCSF ont amorcé une crispation du marché déjà visible avant la situation d’urgence sanitaire, mais le niveau constaté du taux d’usure va accélérer d’autant plus l’exclusion de nombreux ménages du financement immobilier. Sur le premier point, l’APIC a déjà alerté le HCSF des conséquences dès le mois de décembre dernier, et, en l’absence de tout retour, les Ministères de l’Economie et des Finances, et du Logement courant mars.

C’est dans ce contexte que l’APIC tient à signaler le frein et le caractère contre-productif du taux d’usure, tel qu’il est calculé actuellement. C’est-à-dire des seuils d’usure correspondants à chaque catégorie de prêts en fonction des taux effectifs moyens pratiqués. Cette formule incorpore un « effet rétroviseur » en utilisant comme assiette les taux moyens constatés sur les 3 mois précédents. Sans remettre en question le bien-fondé de la protection du consommateur, il faut bien constater que, sur la base des informations de marché disponibles, cette formule d’ores et déjà une « machine à bloquer le crédit ».

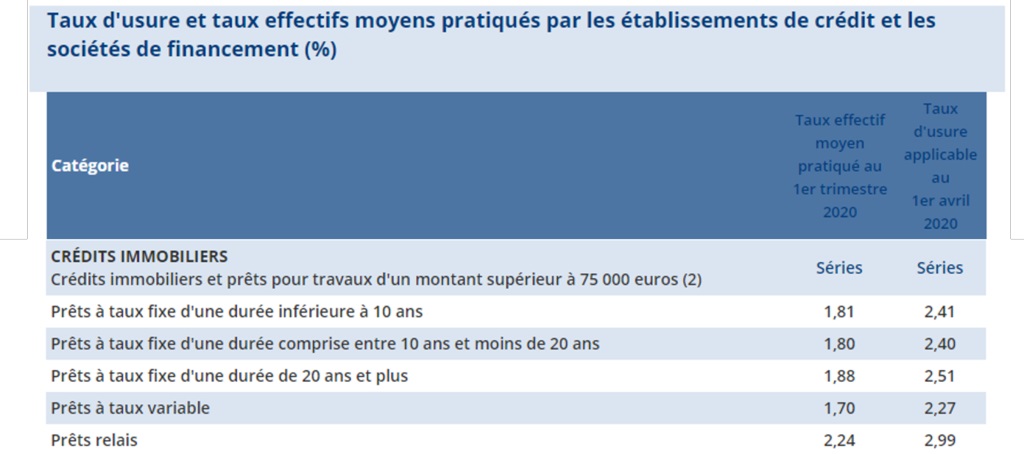

Au 1er avril 2020, les taux d’usure en vigueur pour les prêts immobiliers à taux fixe sont indiqués sur le site de la Banque de France et repris par la Direction Générale du Trésor (ci-dessous), et cela pour une durée de 3 mois.

On constate dans le contexte de crise actuel une hausse des taux nominaux de nombreuses banques, due au besoin de rétablir leurs marges, de mieux tarifer le risque, ainsi que de compenser une hausse du coût de leur refinancement.

On constate dans le contexte de crise actuel une hausse des taux nominaux de nombreuses banques, due au besoin de rétablir leurs marges, de mieux tarifer le risque, ainsi que de compenser une hausse du coût de leur refinancement.

A de rares exceptions, cette hausse s’échelonne entre 10 et 75 points de base.

Une bonne illustration fournie par un de nos adhérents, est le barème de la Banque Rhône-Alpes – sans que cet établissement soit pointé spécifiquement -, reçu le 2 avril. Un simple calcul montre qu’un couple d’emprunteurs de 46 ans, avec un revenu conjoint mensuel > 7000€, empruntant sur 20 ans et adoptant pour deux têtes l’assurance emprunteur de la banque, se verra appliquer un TAEG supérieur à 2,51%, et ne sera donc plus finançable. C’est absurde : un couple à revenus élevés, sans condition de santé particulière, se voit refuser un crédit par simple application de la formule.

Il est probable que la plupart des établissements de crédit vont vouloir poursuivre le relèvement de leurs barèmes. Mais le taux d’usure, de par sa formule, pourrait ainsi bloquer de très nombreux emprunteurs comme le montre l’exemple ci-dessus. Le résultat sera l’incapacité pour les établissements de pouvoir ajuster leurs barèmes comme nécessaire, et/ou l’exclusion immédiate du crédit pour un nombre massif d’emprunteurs.

Avant même la crise Covid-19, un nombre grandissant de dossiers déposés par les candidats à l’emprunt étaient amenés d’office à dépasser le taux d’usure par le fait des frais de dossier relevés et par le coût de l’assurance emprunteur. Ces clients parfaitement finançables et assurables étaient alors exclus du crédit. Or les chiffres de fin 2019 ou début 2020 s’établissaient dans un contexte de taux en baisse, ou stables.

Ces cas d’exclusion ont été masqués par la bonne santé générale du marché. Nous craignons donc que cette exclusion s’accélère et s’intensifie, pouvant avoir des répercussions dommageables sur l’ensemble du secteur.

Diverses solutions ont été envisagées, souvent complexes. Nous avons préconisé, notamment au CCSF, l’ajout d’un plancher fixe dans la formule :

Taux d’usure = Max (Tx moyen marché (Trim-1) + 1/3, Tx moyen marché (Trim-1) + 200 à 300 points de base).

Ce sujet, appuyé par de nombreux cas observés sur l’ensemble du territoire, a déjà été débattu au Comité Consultatif du Secteur Financier (CCSF) courant 2018 et début 2019, et a obtenu un consensus sur la nécessité de trouver une solution, ne serait-ce que temporaire et transitoire.

Le contexte actuel et la nécessité de relance économique rendent ce problème à présent crucial, car il va être un véritable frein au redémarrage du marché immobilier. Plusieurs alternatives sont envisageables, mais nous insistons sur une nécessité immédiate d’agir pour empêcher un blocage du secteur :

- Soit par une suspension pendant une période définie de l’application de la formule du taux d’usure, qui sauf erreur de notre part, demeure du ressort de l’autorité de tutelle du système bancaire ;

- Soit par une modification par voie législative et réglementaire de la formule comme indiqué cidessus, qui maintiendrait la protection des ménages mais permettrait aussi aux établissements de crédit de rémunérer leurs risques.

L’APIC se tient à votre entière disposition pour échanger avec vos équipes et les autorités compétentes

sur ce sujet, d’importance essentielle pour notre secteur et pour la reprise économique de notre pays.

Bruno Rouleau , Avril 2020

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |