| https://www.next-finance.net/fr | |

|

Immobilier

|

Pouvoir d’achat immobilier au beau fixe : +14% de surfaces supplémentaires pour les ménages français

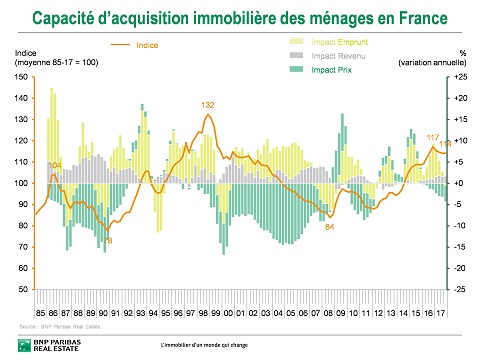

La capacité d’acquisition immobilière des ménages en France aura terminé l’année 2017 à un niveau élevé, avec la valeur de 114 contre une base 100 en moyenne. En d’autres termes, à fin 2017, les ménages étaient en mesure d’acheter 14 % de surfaces supplémentaires comparées à leur capacité moyenne de long terme.

BNP Paribas Real Estate publie pour la première fois son Indicateur de Capacité d’acquisition immobilière des ménages en France

La capacité d’acquisition immobilière des ménages en France aura terminé l’année 2017 à un niveau élevé, avec la valeur de 114 contre une base 100 en moyenne.

En d’autres termes, à fin 2017, les ménages étaient en mesure d’acheter 14 % de surfaces supplémentaires comparées à leur capacité moyenne de long terme.

« La capacité d’acquisition immobilière des ménages a considérablement évolué de 2007 à 2017, progressant de 31 % sur l’ensemble de la France. Sur cette période, les prix des logements ont peu évolué tandis que les revenus ont modérément progressé, mais la baisse des taux d’emprunt de plus de 300 points de base explique la majeure partie de la forte capacité d’acquisition des ménages aujourd’hui », explique Olivier Bokobza, Directeur général du Pôle Résidentiel de BNP Paribas Real Estate.

En effet, les prix des logements expliquent assez peu cette forte évolution de la capacité d’acquisition puisqu’ils sont restés globalement stables dans l’ensemble de la France en 10 ans à fin 2017 (-1 %). Les revenus de l’ensemble des ménages ont significativement progressé (+15 %) entre 2007 et 2017, à des rythmes supérieurs à ceux de l’inflation (+13 %). Cependant, le nombre de ménages a crû de 9 % sur la même période, presque deux fois plus vite que la population (+5 %), pour des phénomènes sociétaux bien connus : mises en couple plus tardive, augmentation de la monoparentalité, décohabitation des générations et vieillissement démographique. Au global, le revenu par ménage n’aura que très modérément progressé (+5 %) en l’espace de 10 ans, renforçant à lui seul assez peu le pouvoir d’achat immobilier. C’est finalement l’évolution des conditions de financement qui explique la quasi-totalité (87 %) de l’ascension de la capacité d’acquisition, avec une baisse des taux d’emprunt de plus de 300 points de base et des durées moyennes de remboursement assez stables (passant de 225 à 217 mois, soit près de 18 ans).

En effet, les prix des logements expliquent assez peu cette forte évolution de la capacité d’acquisition puisqu’ils sont restés globalement stables dans l’ensemble de la France en 10 ans à fin 2017 (-1 %). Les revenus de l’ensemble des ménages ont significativement progressé (+15 %) entre 2007 et 2017, à des rythmes supérieurs à ceux de l’inflation (+13 %). Cependant, le nombre de ménages a crû de 9 % sur la même période, presque deux fois plus vite que la population (+5 %), pour des phénomènes sociétaux bien connus : mises en couple plus tardive, augmentation de la monoparentalité, décohabitation des générations et vieillissement démographique. Au global, le revenu par ménage n’aura que très modérément progressé (+5 %) en l’espace de 10 ans, renforçant à lui seul assez peu le pouvoir d’achat immobilier. C’est finalement l’évolution des conditions de financement qui explique la quasi-totalité (87 %) de l’ascension de la capacité d’acquisition, avec une baisse des taux d’emprunt de plus de 300 points de base et des durées moyennes de remboursement assez stables (passant de 225 à 217 mois, soit près de 18 ans).

Au cours de l’année 2017, la capacité d’acquisition affiche néanmoins une légère diminution (-3 %). Le revenu des ménages a progressé (+2 % selon l’Insee) et les conditions d’emprunt sont restées globalement stables (avec en moyenne des taux de crédit à 1,5 % pour des durées de 18 ans selon Crédit Logement CSA). Or, dans le même temps, la hausse des prix des logements, qui a atteint +4 % sur l’ensemble de la France (source Notaires-Insee), a impacté à la baisse le pouvoir d’achat immobilier.

Même si la hausse des prix s’observe dans la plupart des métropoles régionales en 2017, son rythme d’évolution, et en conséquence celle de la capacité d’achat, reste très différenciée selon les localisations en France. Bordeaux est en tête des progressions annuelles (+12,9 %), suivi par Paris (+8,6 %), Nantes (+6,3 %) et Lyon (+5,2 %) (source Notaires de France). De même, au sein de la Région Parisienne, c’est essentiellement la Petite Couronne (+4,6 %) qui capte la hausse des prix, au détriment de la Grande Couronne (+2,4 %) où la capacité d’acquisition augmente mécaniquement davantage.

Pour 2018, la plupart des indicateurs permettent de tabler sur une poursuite de la bonne dynamique des marchés du logement en France.

« D’une part, la croissance du produit intérieur brut devrait être à nouveau forte en France (2,4 % après 2 % en 2017). La confiance des ménages reste bien orientée, avec des opinions favorables sur leur situation financière, l’évolution du chômage et l’opportunité de réaliser des achats importants. D’autre part, même si les taux obligataires pourraient progresser au cours des prochains trimestres, la hausse restera limitée notamment par la rigidité de l’inflation anticipée et l’abondance des liquidités », estime Richard Malle, Directeur de la Recherche de BNP Paribas Real Estate.

Dans ce contexte, la hausse du prix des logements va certainement se poursuivre en 2018, après des évolutions déjà significatives en 2017, tant pour l’ancien (+4 %) que pour le neuf (+3,7 %). « La hausse des prix immobiliers observée depuis deux ans est assez saine, puisque guidée par une demande structurellement forte et des conditions de financement durablement attractives. Pour 2018, on peut raisonnablement tabler sur une progression des prix de l’ordre de 3 % pour l’ensemble des logements neufs et anciens en France », anticipe Olivier Bokobza.

Next Finance , Avril 2018

P.-S.

Note méthodologique de BNP Paribas Real Estate : L’indicateur de capacité d’acquisition immobilière des ménages a pour but d’estimer l’évolution de la surface de logement que peut acquérir un ménage au cours du temps. Calculé trimestriellement à partir de 1985, l’indicateur atteint 100 en moyenne sur longue période. Cette base 100 peut être considérée comme un équilibre de marché. Lorsque le niveau se situe au-dessus de 100, la capacité des ménages à acquérir leur logement est plus forte que celle observée en séquence longue. À l’inverse, sous le seuil de 100, cette capacité apparaît moins bonne par rapport à la moyenne de long terme.

Cet indicateur est calculé en fonction de trois impacts, construits tels que la somme de leurs évolutions égalisent celle de la capacité d’acquisition au cours du temps. Tout d’abord, l’impact revenu mesure l’évolution du revenu disponible brut par ménage et oriente tendanciellement à la hausse la capacité d’acquisition. Ensuite, l’impact emprunt permet de prendre en compte l’évolution des conditions de financement en fonction des taux d’intérêt et de la durée moyenne des crédits immobiliers. Enfin, l’impact prix dégrade la capacité d’acquisition lorsque la valeur de l’immobilier augmente.

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |